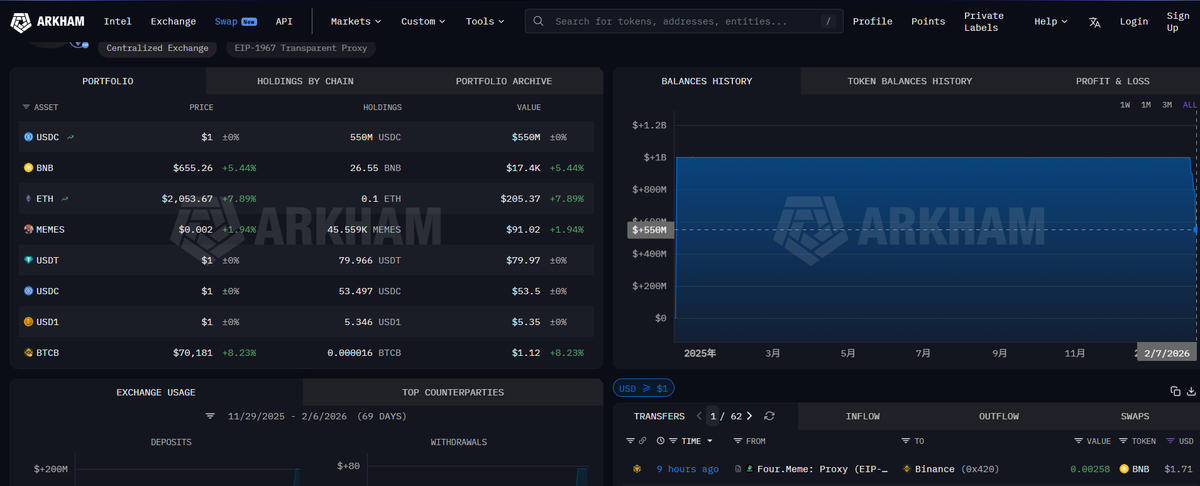

香港券商下场做交易所有一个重要意义:就是给用户特别是散户提供了一个可信的长期存放数字货币的选择。

目前业内的交易所 钱包 DeFi协议等各个生态都有被盗的恶性事件发生,也大概率会再次发生。

我作为一个在行业五年的人都几乎找不到一个相对合规可信安全的长期存放渠道。券商交易所可以逐渐补充这个市场空白。

中文

Clive Davis 🔮

3.7K posts

@ClifeDavis

喜欢DeFi 理财 量化 以及那些关于利率的一切~

一个不是结局的最终章:万科的胜利✌️ 我其实挺开心见到以这个情况作为万科这个帖子的结尾的真是故事性拉满了 吃瓜的群众被硬塞了一坨巧克力状的屎 投机的大佬收获了满满一车的屎状的巧克力 至于万科的高层那满裤兜的黄泥是不是💩已经不重要了 因为全世界都看见他们脱裤子了 1月27日 深铁宣布向万科提供不超过23.6亿的股东借款用于偿还万科在公开市场发行的债券利息和本金 先偿40%本金60%递延一年 眼下主要是针对MTN2004和MTN2005两批借款 加起来差不多24.6亿 所以 以上两笔的消费基本由深铁公子买单 按这个还款模式哪怕万科后续一滴不剩了 深铁再“借”50亿这关就算捱过去了 毕竟之前千亿包养费都给了也不差最后这点赡养费 咱深铁公子不差钱! 这钱虽然不多 但是意义重大!!! 因为这钱从之前风声里流传的分手费变成赡养费 毕竟一个月前深铁还声称不会再给万科输血 后台大佬也没有消息 高层一个接一个拉裤子上结果 那债券价格TMD从90多跌到15块跟meme一个样(见下图)而且对比同期其他地产债券比如保利 招商 深铁的走势和发债情况 有一定影响但是几乎是肯定不会引发系统性风险 所以债券投行内部早早得出了应该会放弃万科的结论 结果跟我们整这出 甚至只先付4成本金 这4成还是深公子买单 这就不得不让人猜想是不是得到了“保住万科”的指示 于是这僵尸债券的价格也从15块直接飞到了34块(佩服大佬的金手指~~~) 那后续银行续贷大概率没什么问题了 总之就是接着奏乐接着舞 要是万科就这样装高达一直挺到新一线房价复活 我真的是看乐了 虽然万科保住了但是万科的领导层可能🐶不住了 结合过往案例的处理节奏 原管理层只要辞职就基本上没价值了 一路到底 至于更早的管理层肉身没遁出去的 后面恐怕只能原神出窍了 最后的最后: 万科在国内评级是AAA在海外评级是-B 这中间大概有20%的利差可以套 像万科这样在境外发行债券的还有很多 所以港美股券商该开还得开 好了 就写到这 愿世界和平 晚安~~~