Soy fan de estos dos, pero fan absoluto. No me he perdido ni un vídeo, ojalá ser de Valencia. Arroz de secreto a 3.90. Y la barra va mejorando, esas albóndigas se ven muy bien. Y van a hacer reformas, tengo ganas de ver que sorpresas nos traen

@flanagrama Para mí el punto es que la comodidad mata a la ambición.

+ certidumbre = + comodidad (mal).

Pd: When nothing is for sure anything can happen.

En los momentos de incertidumbre siempre hay dos pensamientos que van y vienen. El primero es: me voy a comer el mundo y tengo mil posibilidades esperándome. El segundo es: qué horror no saber que va a ser de mi. Es difícil balancear ambos.

Mi novia está a punto d romper conmigo.

Me iba a mudar con ella, alquiler de 5.000€. Le he dicho q pagamos 2.500€ cada uno (Yo cobro 12.000€/mes, ella 800€).

Ella me dice que lo pague yo todo.

Cómo lo veis? Yo lo veo muy injusto y además no llegaría a mi objetivo de ahorro

Hoy me he ido a comer con mi hijo pequeño, sacándolo sin previo aviso del colegio, para celebrar su cumpleaños. 11 años. Los dos solos, por primera vez en nuestra vida.

Ha sido maravilloso..

¿Creían que el trabajo de Jon quedaría en un cajón? Se equivocaban.

Transformamos su ingenio en la herramienta definitiva para derribar los mitos de la izquierda. Elevamos su legado al siguiente nivel: que su esfuerzo no sea en vano.

¡Honor!

claude.ai/public/artifac…

Este post de apoyo a @Jongonzlz está escrito y publicado conjuntamente con @lugaricano.

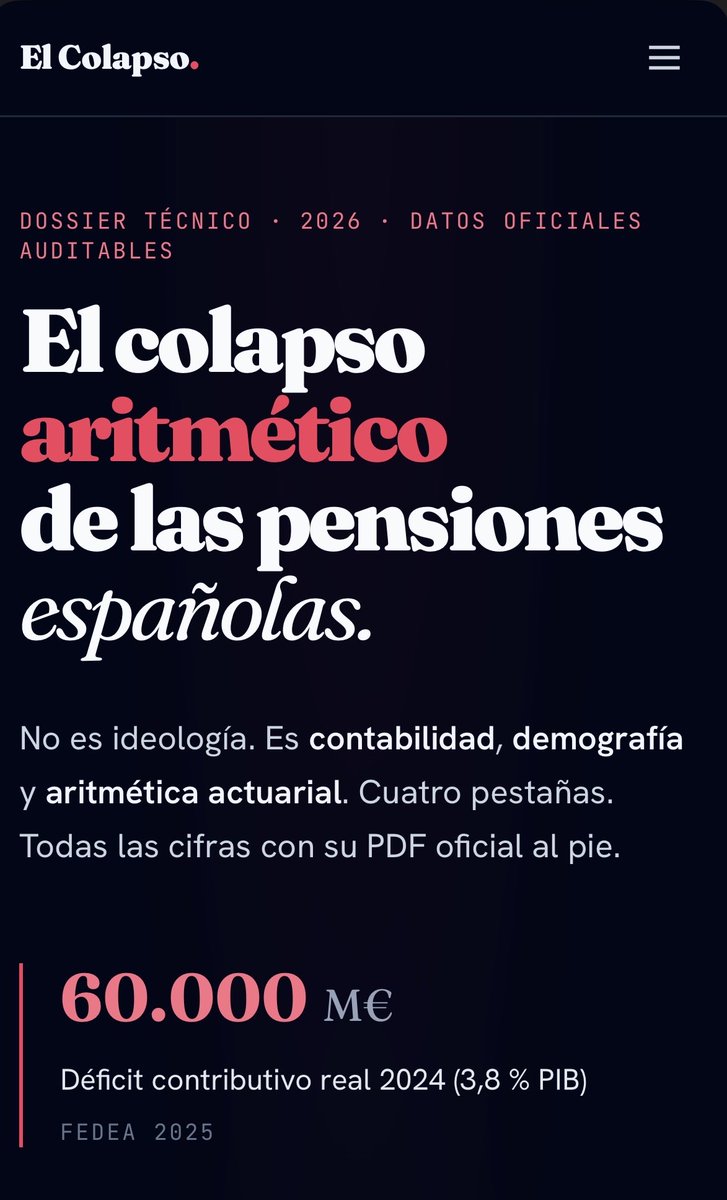

El sistema público de pensiones contributivas en España se encuentra en una situación muy complicada.

El sistema actual ofrece a los cotizantes una rentabilidad real implícita anual del 3,63 %. Dado el crecimiento de los cotizantes y de la productividad en España, esta tasa está al menos dos puntos porcentuales por encima de la que garantiza la sostenibilidad del sistema a largo plazo. De manera más sencilla: el valor presente descontado de las pensiones contributivas es aproximadamente un 60 % mayor que el valor presente descontado de las cotizaciones. Los jubilados contributivos en España están recibiendo mucho más de lo que pagaron.

Esta rentabilidad excesiva ha generado un problema fundamental: un déficit del sistema contributivo de unos 61.000 millones de euros (el de verdad, no el de las cuentas del Gran Capitán que incluyen las transferencias del Estado) y que no deja de crecer. Este déficit genera presiones sobre las cuentas públicas que limitan la capacidad de las administraciones públicas para implementar muchas políticas necesarias, desde la educación hasta la infraestructura. Y desde el punto de vista de la equidad intergeneracional, esta rentabilidad excesiva nos ha colocado en la paradójica situación de que las personas de 65 a 85 años tienen la renta disponible más alta de todos los grupos de edad en España.

El sistema necesita una reforma profunda. Por ejemplo, es clave reintroducir un factor de sostenibilidad en el valor de las pensiones que considere el crecimiento de los cotizantes, la productividad y la esperanza de vida. Muchas economías avanzadas han introducido estos factores e incluso España avanzó en esa dirección hasta la reforma Escrivá de 2021-2023.

Jon González, @Jongonzlz, de manera casi solitaria, ha acometido una labor impagable de documentar esta situación (y otros temas clave de nuestra economía), y ha conseguido poner a la sociedad frente al espejo de la insostenibilidad de la situación actual.

Desgraciadamente, el sistema político no tiene ninguna gana de enfrentarse a este problema. La edad mediana del votante español está en torno a los 51 años. Uno de cada tres electores tiene 60 años o más; uno de cada cuatro ha cumplido 65 años. Si se suman a los 15 millones de inactivos en edad de votar los casi 3 millones de empleados públicos, el resultado es que más de la mitad del censo electoral residente en España vive de una transferencia o de una nómina pagada con impuestos. La aritmética básica de cualquier elección en España descansa, por tanto, sobre un electorado en el que la minoría la constituyen los asalariados del sector privado en edad activa.

Pedir a un partido con vocación de gobierno que recorte la rentabilidad implícita de las pensiones contributivas es pedirle que confronte directamente a su votante mediano. Ningún sistema político hace eso voluntariamente y el español no es la excepción.

Por eso, en lugar de hablar de números, se busca descalificar al mensajero. Desafortunadamente, las narrativas maniqueas de buenos y malos—si eres bueno, prefieres pensiones altas; si no eres malo o estás a sueldo de los malos, tienen éxito en España porque nuestra conversación nacional se centra siempre en la “justicia” o la “moralidad” y nunca en los números.

Es normal: somos un país con poca tradición de análisis riguroso y, menos aún, de análisis basado en los números. “Mi abuela merece una pensión más alta” siempre es más fácil de explicar que “la rentabilidad real implícita del sistema está por encima de lo que nos podemos permitir”, y, además, le coloca a uno en el “lado bueno”: el de los que quieren dar más dinero, no menos, como los malvados economistas.

Pero lo realmente preocupante no es que se intente descalificar al mensajero en lugar de analizar sus argumentos. Lo que se busca es poner en riesgo su situación profesional. Ante las órdenes de la Moncloa, cualquier trabajo en España es precario. Nosotros mismos lo experimentamos en carne propia cuando, en 2012, se nos despidió de FEDEA, una fundación con la que colaborábamos, por orden directa y explícita de Moncloa.

Ya no es una cuestión de si uno está de acuerdo o no con Jon. Es algo mucho más importante. ¿Se puede analizar la realidad económica de España sin que las jaurías mediáticas busquen tu “cancelación” profesional?

Es este el momento de decir las cosas claras y mostrar nuestro apoyo absoluto y total a Jon. Por eso hemos tomado la decisión inusual de publicar este post simultáneamente.

Jon, te agradecemos profundamente lo que haces.

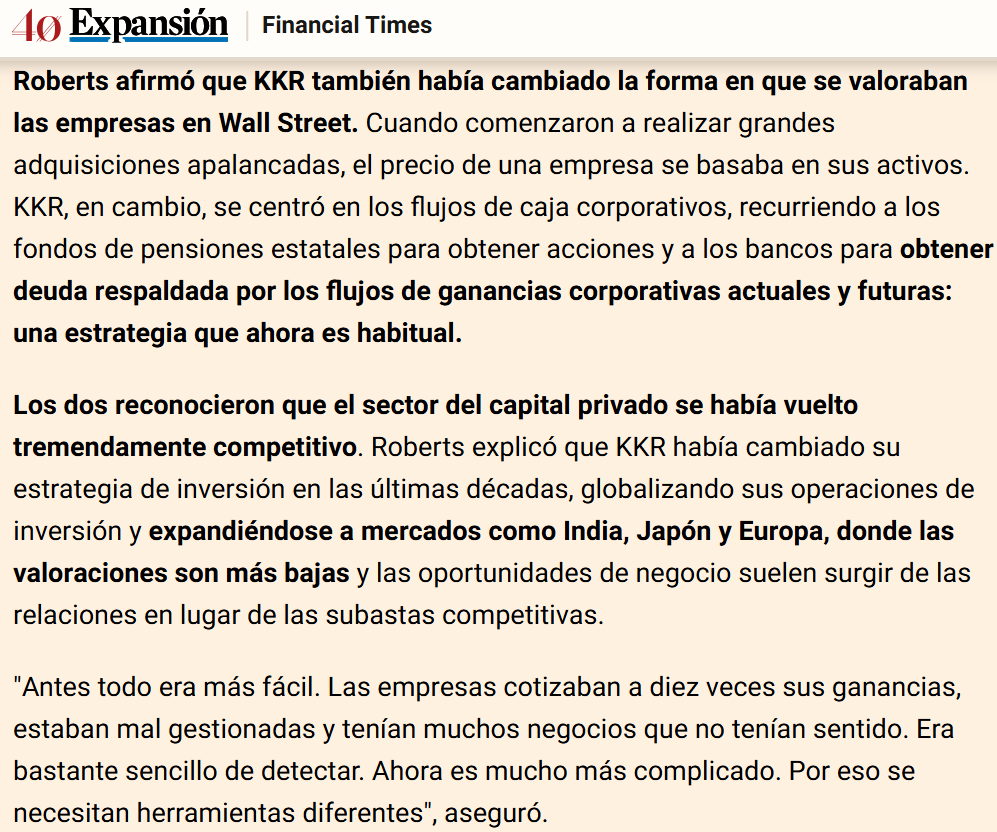

KKR cumplió 50 años:

Pasaron de 120m a un imperio de 100B. Pioneros de los LBO agresivos. Mencionan que ahora hay demasiada competencia y 3,8 billones atrapados. Aun así les han enterrado mil veces (junto al sector del P.E)… y siguen devolviendo más capital del que invirtieron.

@KangoInversor Las técnicas no se pueden fallar, está claro. Mi punto es que todo el mundo contesta lo mismo en las técnicas, en las fit es donde auténticamente te diferencias y la gente las suele infravalorar.

@CorrectERP Muchas gracias!! Yo creo que con las del fit voy bien porq tengo mucha pasión por el puesto, necesito que no me sorprendan con las técnicas 😅

En 10 días tengo una de las entrevistas más importantes de mi vida.

Va a decidir si consigo empezar a trabajar de lo que me gusta o si me voy al pozo absoluto.

No hay Plan B.

Let’s fucking lock in. Hora de sacar a esta bestia a pasear 😼

Primera cita, me fijo en un sitio que no pinta mal para tomar algo (zona Chamberí)...

Elegimos cualquier cosa y por supuesto invito yo.

Llego a casa y por curiosidad veo que por las bravas (plato enano tipo gourmet) y 6 croquetas, ≈€10,50/each jajaja.

La cita dpm eso si.

@Scorvalue Icex vives (mandarte al extranjero) todavía...

Las becas icex (máster) tiene un corte alto (+/-) y luego en el propio master también va por nota de corte los destinos.

@volatilitysfray Hay que ser friki, yo en Valencia después de unos cremaets explicándole a mítico ingeniero con afición a las finanzas cómo funciona un LBO y porqué si compras una empresa con deuda, al venderla esa deuda se te quita del Ev para conseguir tu EqV.