Dnes jsme natočili s @MarketaMala_@stepeni_podcast super zajímavý jaderný díl s @fheczko. Doufám, že mi to všichni předešlí hosti #Štěpení prominou, ale na tento rozhovor jsem se těšil zatím ze všech nejvíce. Vyjde příští týden.

V rámci politického a marketingového jaderného balastu je fajn slyšet realistický názor jaderného profíka a příznivce, o jehož zkušenosti stojí i širší jaderný svět….

@DavidLamacFio Souhlas, ale abychom neopomenuli, je zde ještě další možnost, totiž dílčí uspokojení práv minorit např. směnou akcií do nového subjektu a následným zbytkovým vykoupením z "výroby", to by určitě někteří akcionáři přivítali.

$CEZ poznámka – počítám-li modelově správně, tak v případě IPO nové dcery s růstem IPO ceny (výtěžku z IPO) sice roste i hodnota soukromého podílu (30 %) v ČEZ pro potřeby případného odkupu, ale pomaleji – při jinak stejných podmínkách koeficientem cca 0,612. Aneb čím úspěšnější prodej 49 % dcery, tím větší buffer ČEZ získává pro potřeby odkupu.

Daniel Beneš: To, co se vyčlení do stoprocentní dceřiné společnosti, je řádově polovina našeho provozního zisku neboli EBITDA @PatriaCZ

👏👏👏 Ano, 55 až 60 mld. Kč. Jenže dnes jsou tato aktiva oceňována při EV/EBITDA 7,5. Realita evropských trhů je 10 až 15, v průměru 12 bez prémie. To samo o sobě generuje přecenění akcie ČEZ o až 500 Kč/akcii.😱

@AkciovyGURU Současně dostáváme po dávkách zvýšené analytické cíle po "setkání s managementem" v podobném duchu jako lednové kopance po prosincovém meetingu. Aneb Branded checkout v módu stabilizace. Čekám, kdy nový pán oznámí cost cutting.

$PYPL plus 35 % z minim. Nenechal se retail zase namazat ? Aktuálně jsme na ceně, kde byl vykopnut CEO. Buyback jede, FCF stabilní, někdo to skupuje a teď začneme dostávat restrukturalizační story od nového managementu.

$CEZ – Letošní valná hromada s termínem 1.6. se uskuteční nejdříve za posledních 15 let. Připomeňme si ještě nedávný komentář k vyjádření A. Babiše: „První kroky k zestátnění energetické společnosti ČEZ provede stát na letošní valné hromadě firmy v červnu.“ Možná, že vedení nenašlo jiný vhodný červnový termín VH, možná chce stát proces transformace urychlit.

@LukasKovanda Už více než 2 roky unisono radí prodávat do rukou "Kypru", který dlouhodobě vidí v ČEZ hodnotu a přitom je téměř nejvíce znalý problematice. Má hodně kůže v trhu. Tečka.

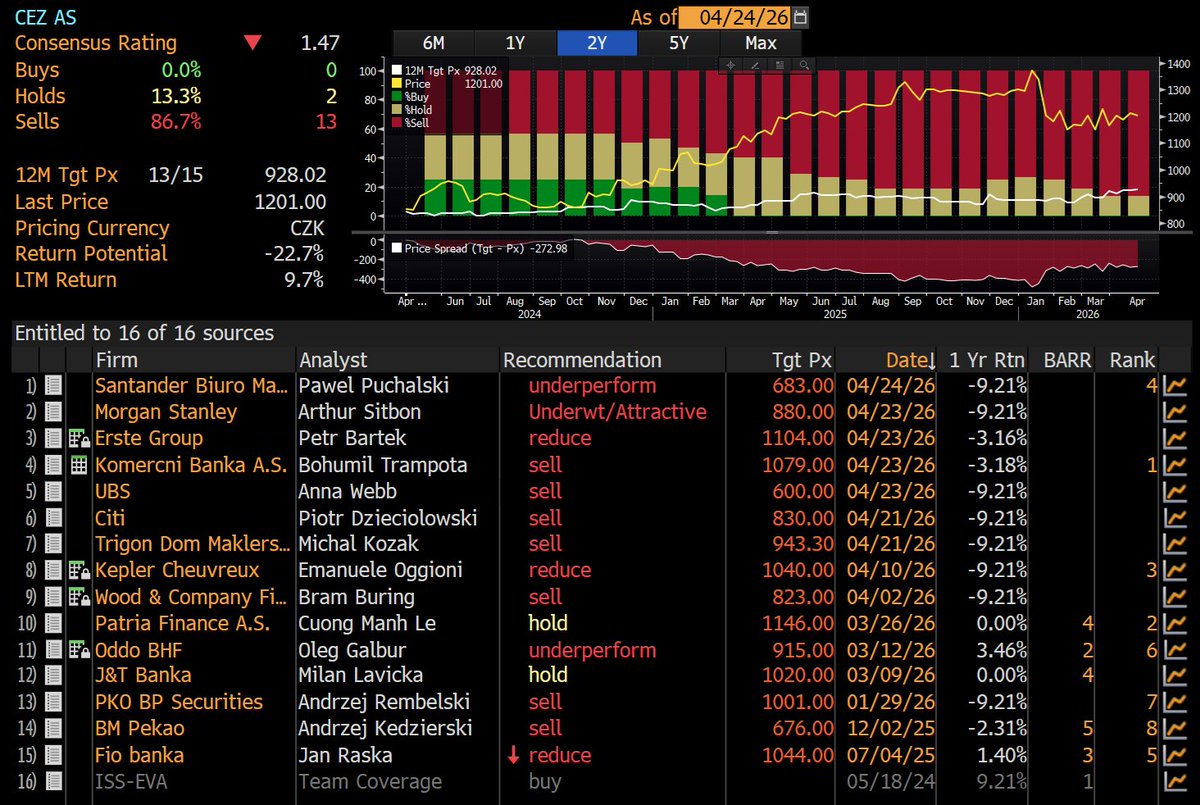

Akcie ČEZ jsou třetí nejvíce nadhodnocené v celé Evropě, soudí analytici. Do roka čekají jejich propad o 24 %; raději se jich rychle zbavte, radí takřka unisono

Kombinovaný očekávaný poměr ceny a zisku na akcii ČEZ (blended forward P/E) činí nyní 19,0. To je stále nadprůměrné číslo v porovnání s průměrem srovnatelných evropských energetik, který činí 15,6.

Dále, podle konsensu analytiků je nyní ČEZ třetí nejvíce nadhodnocenou ze 410 největších burzovně obchodovaných firem Evropy. Analytici i po lednovém propadu v konsensu očekávají ve zhruba ročním horizontu pokles akcií ČEZ o dalších zhruba 24 %. Více nadhodnocené jsou ze 410 velkých evropských firem (kategorie „mega cap“ a „large cap“), s jejichž akciemi se burzovně obchoduje, už jen dvě rumunské většinově státní energetické podniky (viz tabulka).

Je ovšem možné, že analytici do svých modelů nezahrnují dostatečně politické aspekty chystaného postátnění alespoň části ČEZ a hledí spíše jen na vlastní ekonomický a finanční fundament tohoto podniku.

Nicméně i tak takřka všichni analytici doporučují se akcií ČEZ rychle zbavovat. Pokles jejich ceny pod psychologickou úroveň 1000 Kč očekávají ve zhruba ročním horizontu analytici UBS, Morgan Stanley, Citi či Wood & Company. Prodávat akcie ČEZ nyní radí ale i analytici Komerční banky a Erste Bank.

@PHadrousekFio Navíc je potřeba vzít v úvahu kvalitu výrobních aktiv. U klíčového jádra se nyní po revizi Dukovany nachází v polovině své životnosti, Temelín ve své čtvrtině. Valuačně jsme přitom blíže polským energetikám s výrazně horším mixem aktiv.

#ČEZ je vzácná evropská kombinace toho, co trh obecně oceňuje nejvíc: regulované sítě a velký podíl stabilní bezemisní výroby, navíc s jádrem hluboko nad 50 výrobního % mixu. #ČEZ by tedy mohl zasluhovat valuaci nad úrovní běžných utilit IMO.

Trh naopak (zatím) viděl politická rizika.

Chystaná restrukturalizace cesta k "vyloupnutí" hodnoty. Počítat, počítat, počítat 😎

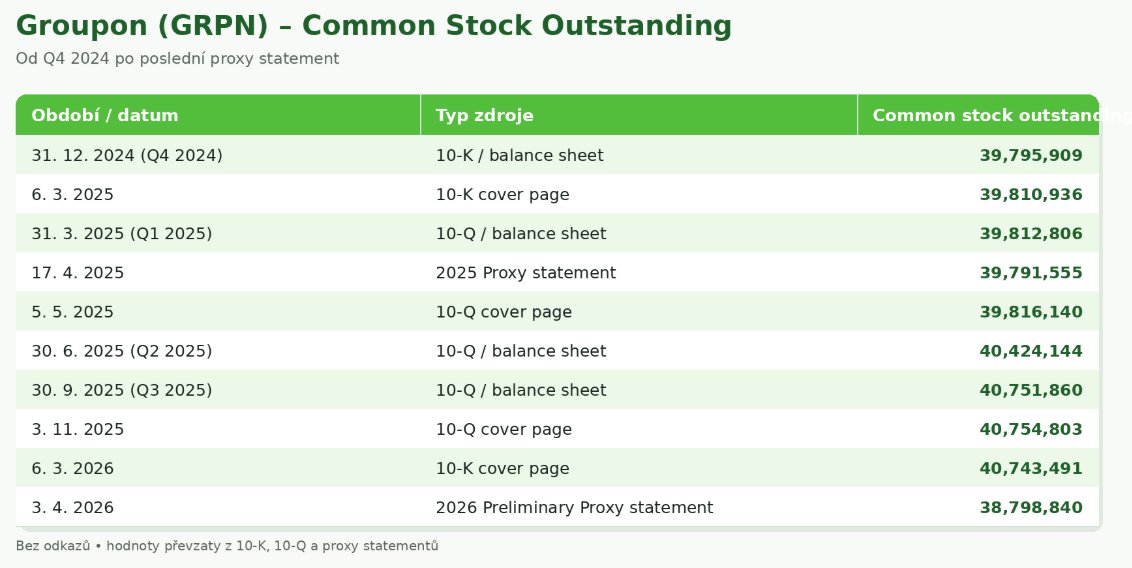

$GRPN – v pozvánce na valnou hromadu Groupon “skrytě” zveřejnil realizaci odkupu téměř 2 mil. akcií (tj. cca za 20 mil. USD) v období 7.3. – 3.4.2026! To odpovídá cca 5 % všech akcií. Od slov k činům. Výsledky nadále budou hrát prim, ale vedení tímto dává jasně najevo, kde se nachází valuačně oportunistické úrovně.

Nezpochybňuji i vliv RSUs, ale v porovnání s předchozími reporty (včetně loňského proxy) je tento skok směrem dolů markantní. Navíc již podruhé vedení zdůraznilo možnost oportunistických nákupů při opravené rozvaze a solidní projekci FCF. Proč oficiálně dosud nereportoval, nevím. Ale myslím, že s buybacky opravdu začali.

Díky za zajímavé info z proxy statementu, ale jak by to mělo prokazovat, že proběhl zpětný odkup? Ten rozdíl je pravděpodobně daný RSUs. V březnu uváděli počet akcií včetně těch, které do 60 dnů mohou být vydány na základě restricted stock units. Ale v dubnu pro účely valné hromady uvádějí jen ty, které k rozhodnému dni nesou hlasovací právo. Proto jich je méně. Navíc kdyby spustili zpětný odkup, asi by to komunikovali jinak než touto hádankou v proxy statementu.

@LudekV@michalsnobr Spíše to bylo v důsledku záměru PPF CETIN ponechat bez veřejné obchodovatelnosti. Pro chytré sice oportunita, ale souhlas, reputaci to rozhodně nepomohlo.

@DavidLamacFio@michalsnobr ...za současného drastického poklesu "zbytkové" akcie skoro k nule (fakticky pod ní), protože zahraniční fondy musely investice do O2 před rozdělením vyprodat. Jak to ovlivnilo pověst českého kapitálového trhu netřeba dodávat.

Zestátnění #ČEZ a první kroky? Čekal bych přípravu na rozdělení ČEZ na dvě části. Pracovně Výroba a Distribuce (regulovaný byznys elektřiny a plynu) Vše spravedlivě tj. rovnoměrným způsobem. Ne okrádačka podle not ODS - lexČEZ. Následně odkup ČEZ (zestátnění na 100%) způsobem, že za akcie Výroby bude možnost výměny za akcie ČEZ Distribuce. Stát obětuje případně část svého 70 % podílu v ČEZ Distribuce až k 51 %.