Delta

23 posts

Delta

@EderResearch

Finance with AI Paylaşımlar kesinlikle yatırım tavsiyesi değildir.

Katılım Ocak 2026

37 Takip Edilen61 Takipçiler

Sık sık şu soruyla karşılaşıyorum: “Önümüzdeki 10 yıl içinde ne değişecek?” Bu çok ilginç ve oldukça yaygın bir soru.

Buna karşılık neredeyse hiç şu soru sorulmuyor: “Önümüzdeki 10 yıl içinde ne değişmeyecek?”

Ben ise ikinci sorunun aslında daha önemli olduğunu düşünüyorum, çünkü zaman içinde istikrarlı kalan şeyler üzerine bir iş stratejisi inşa edebilirsiniz. Perakende işimizde müşterilerin düşük fiyatlar istediğini biliyoruz ve bunun 10 yıl sonra da geçerli olacağını biliyorum. Hızlı teslimat istiyorlar; geniş ürün yelpazesi istiyorlar.

10 yıl sonra bir müşterinin çıkıp da “Jeff, Amazon’u seviyorum; keşke fiyatlar biraz daha yüksek olsaydı” ya da “Amazon’u seviyorum; keşke teslimatlar biraz daha yavaş olsaydı” demesi hayal bile edilemez.

Bu yüzden bu alanlara yaptığımız yatırımlar ve harcadığımız çaba, bugün olduğu gibi 10 yıl sonra da müşterilerimiz için karşılığını vermeye devam edecek.

Uzun vadede bile doğru kalacağını bildiğiniz bir şey olduğunda, ona çok daha fazla enerji ayırmayı göze alabilirsiniz.

- Jeff Bezos

Not: $AMZN

• 4. Çeyrek sonuçları: 5 Şubat 2026

• Yıllık rapor: 6 Şubat 2026

Türkçe

Goldman Sachs Notu – Dolar Zayıflığı, ABD Hükümet Kapanması ve Momentum Long Pozisyonları

1. Dolar Zayıflığı

ABD içinde dahi Japon yeni’nin aşırı zayıflığı politik olarak popüler değil ve ABD otoriteleri tarafından da olumlu karşılanmıyor. Bu bağlamda yenin güçlenmesi, iki hedefi aynı anda karşılayabilir:

ABD’nin döviz politikası tercihleriyle uyum

Japonya’da iç siyasi desteğin yeniden kazanılması

Bu durum, tarihsel olarak Plaza Anlaşması benzeri bir koordinasyonu çağrıştırıyor.

İkincil risk olarak sermaye geri dönüşü (repatriation) öne çıkıyor. Japon devlet tahvili faizleri yükselir ve kur oynaklığı düşerse, Japonya’nın büyük ölçekli yurtdışı varlıklarının bir kısmının kademeli biçimde ülke içine yönelmesi teşvik edilebilir. Bu süreç, küresel hisse senedi ve tahvil piyasaları üzerinde sınırlı ama hissedilir bir baskı yaratabilir.

Doların hızlı şekilde değer kaybetmesi, fiat para alternatiflerine olan talebi artırıyor. Ancak bu hareket panik alımından ziyade, rezervlerin kademeli biçimde çeşitlendirilmesi eğilimi olarak okunmalı.

2. ABD Hükümet Kapanması (Shutdown) Riski

Ay sonuna yaklaşılırken ABD’de bir kez daha federal hükümet kapanması ihtimali düşük değil. Tarihsel olarak shutdown’lar piyasalarda büyük dalgalanmalara yol açmasa da, özellikle BLS (Bureau of Labor Statistics) verileri başta olmak üzere ekonomik göstergelerin kalitesini ve zamanlamasını ciddi biçimde bozması önemli bir sorun.

Bu durum, Federal Reserve’in Mart toplantısı öncesinde politika kararlarını eksik ve gecikmeli veriyle almak zorunda kalma riskini artırıyor.

Bu hafta yapılacak FOMC toplantısında, son dönemde artan merkez bankası bağımsızlığı tartışmaları nedeniyle Jerome Powell’ın normalden biraz daha şahin (hawkish) bir ton kullanması olası.

Piyasa da bunu büyük ölçüde fiyatlamış durumda.

İşgücü piyasasında istikrar sinyalleri görülse de, faiz indirimlerini tamamen dışlamak için henüz yeterli bir iyileşme söz konusu değil. Genel değerlendirme:

Ton: görece şahin

Etki: piyasanın beklentilerini ciddi biçimde aşması düşük ihtimal

3. Bu Hafta: Mega-Cap Bilançoları Kritik

Bu haftanın en önemli gündemi mega-cap teknoloji şirketlerinin bilançoları.

Manşet kâr rakamlarının oldukça güçlü gelmesi

Birçok şirketin konsensüsü aşması

yüksek olasılık.

Ancak piyasaların asıl odak noktası yatırım harcamaları (capex) olacak. Yatırımlar artmaya devam etse bile, çok ikna edici bir yatırım getirisi (ROI) rehberliği sunulmadığı sürece bu durum hisse fiyatları açısından olumlu algılanmayabilir.

Başlıca riskler:

DRAM yatırımlarında gecikme ve maliyet aşımları

Artan enerji maliyetleri

Tüketici sübvansiyonlarının marjlar üzerindeki baskısı

Bu risklerin büyük kısmı zaten fiyatlara yansımış durumda. Salt bilanço sürprizi hisseleri yukarı taşıyabilir; ancak asıl belirleyici unsur yatırım harcamalarının hızı olacak.

4. Yatırımcı Psikolojisi ve Pozisyonlanma

Toplam pozisyonlar geçen hafta yeniden artarak son 5 yılın en yüksek seviyesine ulaştı. Net pozisyon artışı büyük ölçüde kısa vadeli yatırımcılar tarafından geliyor. Anlamlı ölçüde risk azaltan yatırımcı sayısı yok denecek kadar az.

Dolar zayıflığı, özellikle gelişmekte olan piyasalar (EM) için riskli varlıklar açısından destekleyici bir ortam yaratıyor.

Bununla birlikte, 1960’ların sonu – 1970’lerin başı ile olan benzerlikler rahatsız edici derecede yakın. O dönemde:

Hisseler, enflasyon ve dolar değer kaybı ortamında kısmi bir değer saklama aracı gibi davranmış

Ardından emtia kaynaklı bir şok gelmiş

Piyasa koşulları hızla bozulmuştu

Bu tarihsel paralellik, mevcut risk iştahı açısından dikkatle izlenmesi gereken bir uyarı niteliğinde.

Türkçe

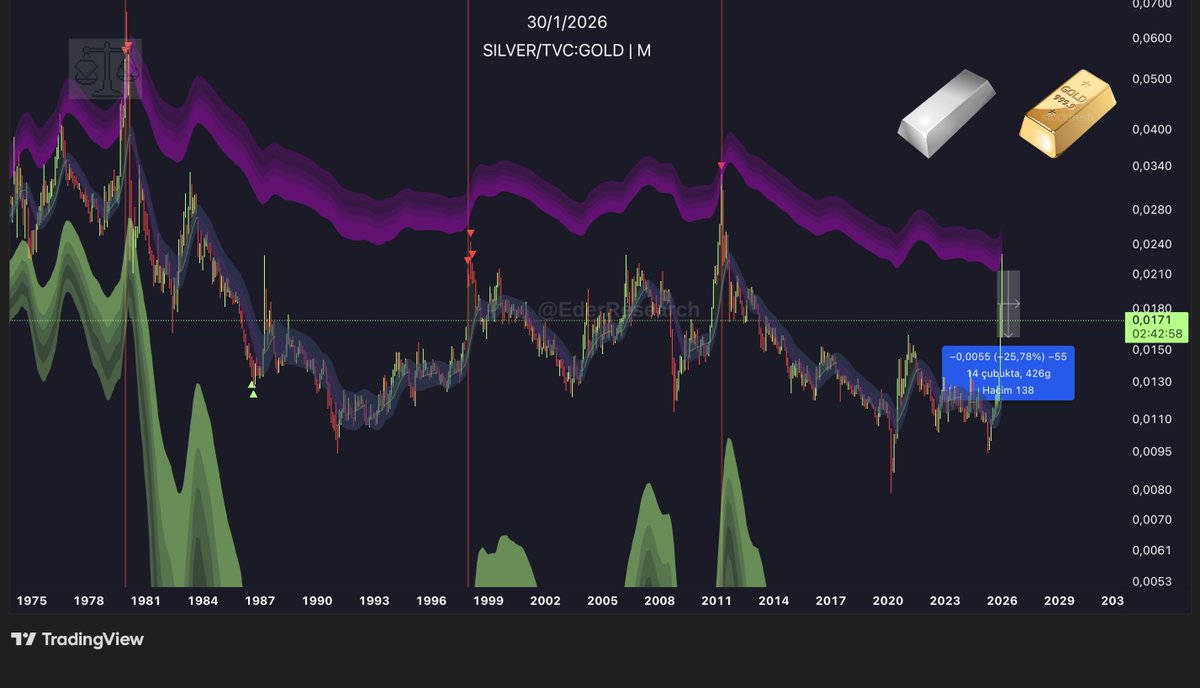

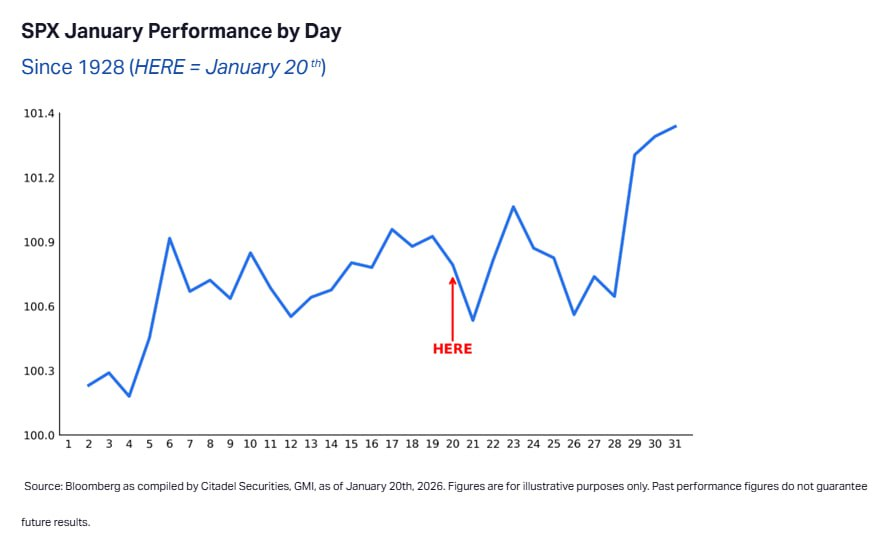

“XAG 1 saat içerisinde 900 milyar dolar market değeri kaybetti 🚨🚨”

gibi haberleri okuyup panik yapan ve nedenini merak eden gümüş yatırımcıları nedenini aşağıda görebilir.

binance altın ve gümüş listeledi. lut kavmi gümüş tahtasına giriş yapıyor.

Binance@binance

Also, you can trade Gold & Silver on Binance.

Türkçe

Jefferies: Bireysel yatırımcıların etkisi

Bireysel yatırımcılar artık piyasada çok büyük bir güç:

Şu anda ABD’deki toplam hisse senedi işlem hacminin %20’den fazlası bireysel yatırımcılardan geliyor.

Bu oran, hem “long-only” fonlardan hem de hedge fonlardan daha büyük bir pay anlamına geliyor.

Bu yüzden roller değişti:

Eskiden bireysel yatırımcılar kurumları takip ederdi.

Şimdi ise tam tersi olmaya başladı:

Kurumsal yatırımcılar için, bireysel yatırımcıların hangi trendlere yöneldiğini izlemek ve hatta onları geriden takip etmek, yatırım sürecinin önemli bir parçası hâline geldi.

Türkçe

Citadel – Scott Rubner: Hisse Senedi Nabzı (Equity Pulse)

Ocak ayında piyasaya para girişi var ama bu para rastgele dağılmıyor:

Bireysel yatırımcılar hâlâ çok aktif. Piyasa liderliği sadece birkaç hisseyle sınırlı kalmıyor, daha geniş bir alana yayılıyor.

Merkez bankaları ve politika yapıcılar da giderek daha fazla “büyümeyi destekleyici ve finansal koşulları gevşek tutucu” mesajlar veriyor.

Şirket kârları hızlanırken beklentiler zaten düşük olduğu için, açıklanan bilançolar piyasayı destekleyen sağlam bir zemin oluşturuyor.

Piyasada para bol, oynaklık düşük, yatırımcılar daha “taktiksel” davranıyor:

Yani yatırımcılar artık sadece “endeks yükselsin diye” körü körüne alım yapmak yerine;

daha seçici hisselere giriyor,

riski dağıtıyor,

opsiyon gibi esnek araçları tercih ediyor.

1. çeyrek ilerledikçe, yükselişin daha çok hisseye yayılması ve şirketlerin reel ekonomiye ne kadar bağlı olduğu temel belirleyiciler olacak.

Şubat ayında bir geri çekilme (düzeltme) ihtimali var:

Geçmişte sıkça görülen bir model şu:

Yılın başında para girer → Ocak güçlü geçer → Şubat’ta zayıflama olur.

Eğer bu tekrar ederse, bu düşüş daha iyi seviyelerden tekrar alım yapmak için fırsat yaratabilir.

En önemli uyumsuzluk: kârlar artıyor ama yatırımcı pozisyonları hâlâ birkaç dev hisseye sıkışmış durumda:

Ekonomiye duyarlı sektörlerde (sanayi, finans, enerji gibi) kârlar toparlanıyor.

Ama endeksin büyük kısmı hâlâ birkaç mega-cap teknoloji hissesine bağlı.

Çünkü endeks ağırlıkları geçmiş yıllardaki yoğunlaşmayı yansıtıyor.

Bu yüzden, teknoloji devleri dışındaki şirketlerde kârların yavaş yavaş iyileşmesi, ileride bu hisselerin görece daha iyi performans göstermesine yol açabilir.

Özellikle 30 Ocak haftası çok kritik: O hafta S&P 500 şirketlerinin yaklaşık %33,5’i bilanço açıklıyor.

Neden Citadel’in bu yorumu önemli?

Citadel şu anda ABD borsasında işlem gören hisselerin yaklaşık %35’inin alım-satımını fiilen gerçekleştiriyor.

Yani bireysel yatırımcıların ne yaptığını ve paranın nereye aktığını çok net görüyorlar.

Bu yüzden “retail radarları” (küçük yatırımcı takibi) oldukça güvenilir kabul ediliyor.

Türkçe

Stanley Druckenmiller:

Önümüzdeki dönemde emtialar arasında gerçekten çok iyi fırsatlar ortaya çıkacak.

Özellikle bakır şu anda arz–talep dengesinin en sıkı olduğu emtialardan biri. Açıkçası bakır üzerine bu noktada derinlemesine bir çalışma yapmış değilim ve ekonomi sert inişe (hard landing) yaklaştıkça bu tür varlıklarda anlamlı bir pozisyon almak bana biraz korkutucu geliyor.

Çünkü ben “Kızılderili” değilim (yani döngüleri çok uzun süre yaşayan sabırlı bir yatırımcı değilim) ve ekonomik yavaşlama gerçekten başladığında, konjonktüre duyarlı varlıkların nasıl davrandığını gayet iyi biliyorum.

Ancak durgunluk dönemini geçip tekrar toparlanma safhasına girildiğinde şuna bakmak lazım: Elektrik altyapısı ve genel altyapı yatırımlarında bakırın oynadığı rolü düşündüğümüzde, pek çok hükümetin ekonomik toparlanma sürecinde altyapı yatırımlarını teşvik etme ihtimali çok yüksek. Bu da bakırın bundan büyük ölçüde fayda sağlamayacağını düşünmeyi zorlaştırıyor.

Asıl sorun şu: Eğer gerçekten sert bir iniş yaşanırsa, bu sektörün sonrasında ne kadar güçlü bir şekilde yeniden büyüyebileceği nihayetinde politika yapıcıların vereceği tepkilere bağlı olacak.

Türkçe

Yoğun katılım sonrası birkaç gün MTSI için mesai yapacağız 🤝

Delta@EderResearch

Hangi şirketi analiz edelim?

Türkçe

Herkesin yeni yeni Intel konuşmaya başladığı bu günlerde hikaye ne kadar sağlam ve mantıklı ilerlese de Berk Dinçtürk hocamın anlatımıyla ve teknik ucuzluk desteğiyle de 20 dolardan alınan $INTC için ilk teknik kar alma noktasına çok yaklaştık (5%-10% kaldı).

Hikayesinin temeli ve inancı, tekniğin anlık pahalılığı ile tabii ki durdurulamaz ancak hızlı şekilde kazanılan bir 2x sonrası ilk ciddi dirençte ufak(10%-20%) bir kâr almanın hiçbir zaman zararını görmedim. Sadece hatırlatmak istedim.

Yatırım tavsiyesi kesinlikle değildir.

Türkçe

Aswath Damodaran Adobe hakkında ne düşünürdü?

1. Yaşam Döngüsü Analizi: "Orta Yaş Krizindeki Bir Dev"

Damodaran, şirketleri tıpkı insanlar gibi bir Kurumsal Yaşam Döngüsü (Corporate Life Cycle) içinde değerlendirir.

Adobe'nin Konumu: Adobe artık genç bir "start-up" veya "hızlı büyüyen" (high growth) bir firma değil. Verilerinizdeki %16 ciro büyümesi ve %36'lık muazzam faaliyet marjı, Adobe'nin "Olgun Büyüme" (Mature Growth) evresinde olduğunu gösteriyor.

Davranış: Bu evredeki şirketlerin en büyük hatası, büyüme yavaşladığında panikleyip "genç görünmeye çalışmaktır". Damodaran, Adobe'nin (başarısız olan) Figma satın alma girişimini muhtemelen "büyümeyi satın alma çabası" olarak eleştirirdi.

Beklenti: Damodaran, Adobe'den %30-40 büyüme beklemez. O, Adobe'nin "Nakdini hissedarlara geri mi dağıtıyor (temettü/geri alım) yoksa kötü yatırımlarla mı harcıyor?" sorusuna odaklanır.

2. Hikaye (The Narrative): "Kale Kuşatma Altında mı?"

Damodaran, değerlemenin sadece Excel değil, bir hikaye olduğunu savunur. Şu an Adobe için piyasadaki hikaye şudur: "Yapay Zeka (OpenAI Sora vb.) Adobe'yi bitirecek."

Damodaran'ın Bakışı: Eğer piyasa, Adobe'nin iş modelinin çökeceğine inanıyorsa, hisseyi 14x F/K ile fiyatlaması normaldir. Ancak Damodaran burada kendi hikayesini kurar:

Senaryo A (Kötümser): AI, Photoshop'u gereksiz kılacak. (Bu durumda hisse ucuz değil, değer tuzağıdır).

Senaryo B (Olası): AI, Adobe ürünlerinin içine entegre olacak ve Adobe bir "platform" olarak kalmaya devam edecek. (Bu durumda piyasa aşırı tepki veriyor demektir).

Damodaran muhtemelen Adobe'nin güçlü ağ etkisini (network effect) ve kurumsal müşterilere olan bağlılığını (stickiness) göz önüne alarak, "Yok oluş" senaryosunu reddeder ve mevcut fiyatlamayı "aşırı korku" olarak nitelendirirdi.

3. Rakamlardaki "Damodaran Ayarları"

Damodaran, şirketlerin açıkladığı muhasebe verilerine (GAAP) asla güvenmez ve kendi düzeltmelerini yapar:

Hisse Bazlı Ödemeler (SBC - Stock Based Compensation):Teknoloji şirketleri genellikle SBC'yi (çalışanlara hisse verme) "nakit çıkışı olmayan gider" diyerek kâra geri eklerler. Damodaran buna şiddetle karşı çıkar.

Yorumu: "Adobe çalışanlarına hisse veriyorsa bu bir giderdir. Çünkü bu hisseler ya mevcut hissedarı sulandırır (dilution) ya da şirket bunları geri almak için nakit harcar." Damodaran, Adobe'nin "Düzeltilmiş Kârını" (Adjusted Earnings) değil, SBC düşülmüş gerçek faaliyet kârını kullanırdı.

Ar-Ge (R&D) Harcamaları:Damodaran, teknoloji şirketlerinde Ar-Ge'nin bir "gider" değil, bir "yatırım" (CAPEX) olduğunu savunur.

Yorumu: Adobe'nin Ar-Ge harcamalarını aktifleştirerek (varlık gibi kabul ederek) Yatırım Sermayesi Getirisini (ROIC) yeniden hesaplardı. Adobe'nin %27-%40 arası görünen ROIC oranı, bu düzeltmeyle biraz düşse de, Damodaran muhtemelen "Hala sermaye maliyetinin çok üzerinde getiri sağlıyor, bu bir kalite göstergesidir" derdi.

4. Değerleme Kararı: "Fiyat mı, Değer mi?"

P/FCF (Fiyat/Serbest Nakit Akışı) 14.67 verisi Damodaran için en kritik sinyaldir.

Matematiksel Gerçek: Risksiz faiz oranının (ABD 10 yıllık tahvil) %4 civarında olduğu bir dünyada, 14.67 çarpan, şirketin hiç büyümemesi (sıfır büyüme) durumunda bile makul bir seviyedir (1/14.67 = ~%6.8 nakit getirisi).

Sonuç: Damodaran muhtemelen şöyle derdi:

"Piyasa Adobe'yi sanki büyümesi durmuş, hatta küçülecek bir şirket gibi fiyatlıyor. Ancak %16 büyüyen, %36 marjla çalışan ve devasa nakit üreten bir şirket için bu çarpanlar, güvenlik marjı (margin of safety) sunuyor. Eğer şirketin 5 yıl içinde yok olacağını düşünmüyorsanız, bu bir 'Fiyat' hatasıdır ve 'Değer' yatırımcısı için fırsattır."

Özet: Damodaran Ne Yapardı?

Damodaran muhtemelen Adobe için "İçsel Değer" hesaplayan bir DCF (İndirgenmiş Nakit Akışı) modeli kurar ve şu sonuca varırdı:

Hikaye: AI bir tehdit değil, bir özellik olarak kalacak.

Risk: Risk primini (ERP) teknoloji sektörü ortalamasının biraz üzerinde tutarak belirsizliği modeline dahil ederdi.

Karar: Piyasa fiyatı, İçsel Değerin (Value) altında. "Hisse, sahip olduğu nakit akışı gücüne göre haksız cezalandırılıyor."

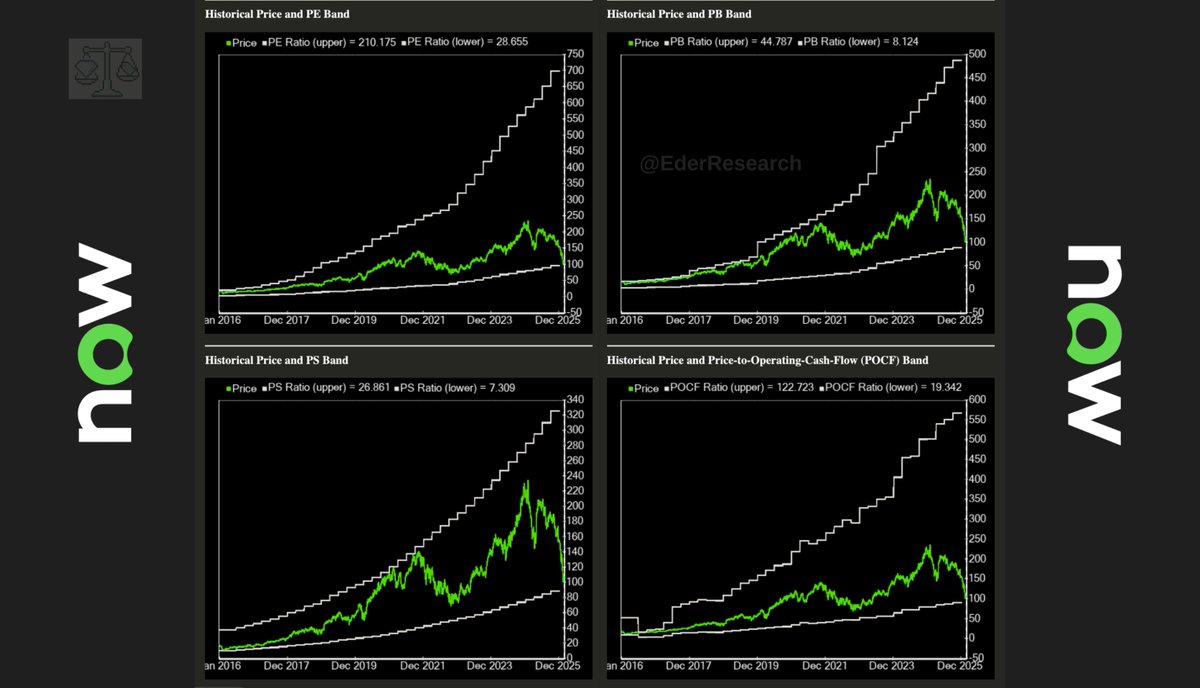

Finansal çarpan bantları👇

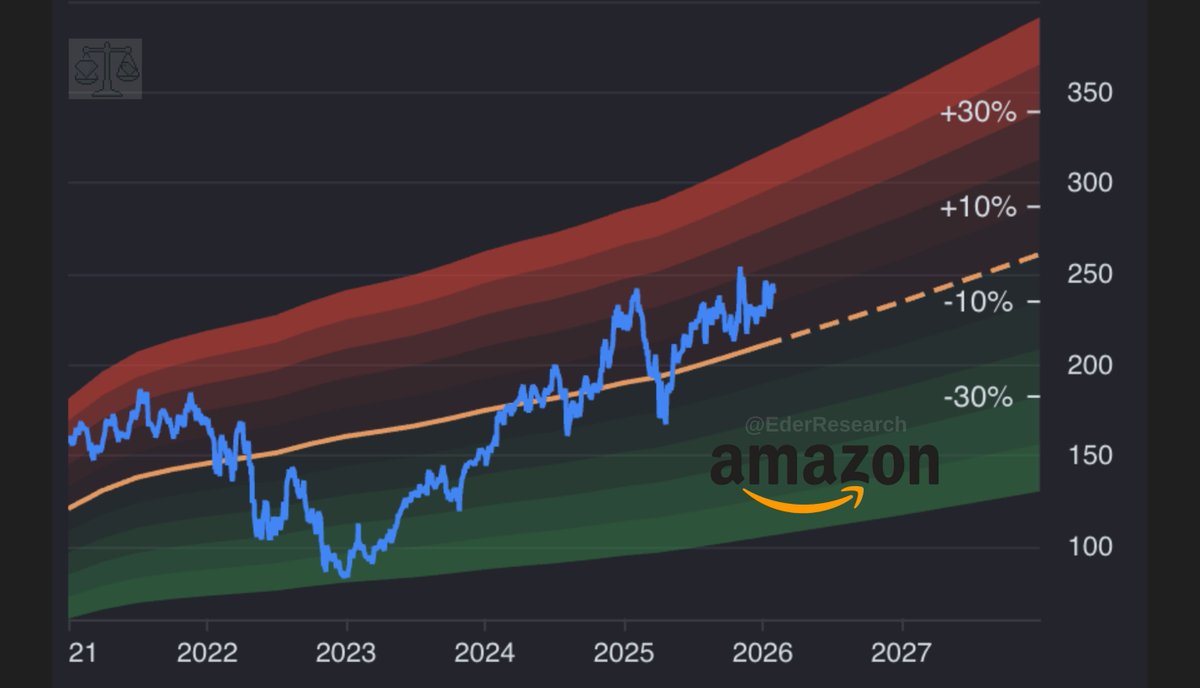

Teknik olarak görünüm 👇

Yazdıklarım kesinlikle hiçbir yatırım tavsiyesi içermemektedir!

Türkçe

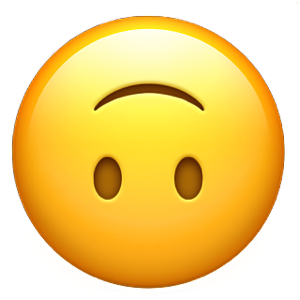

Vegastaki kürenin hissesi varmış, 7 ayda 4x yapmış

ABD borsaları cidden bambaşka

GIF

Türkçe

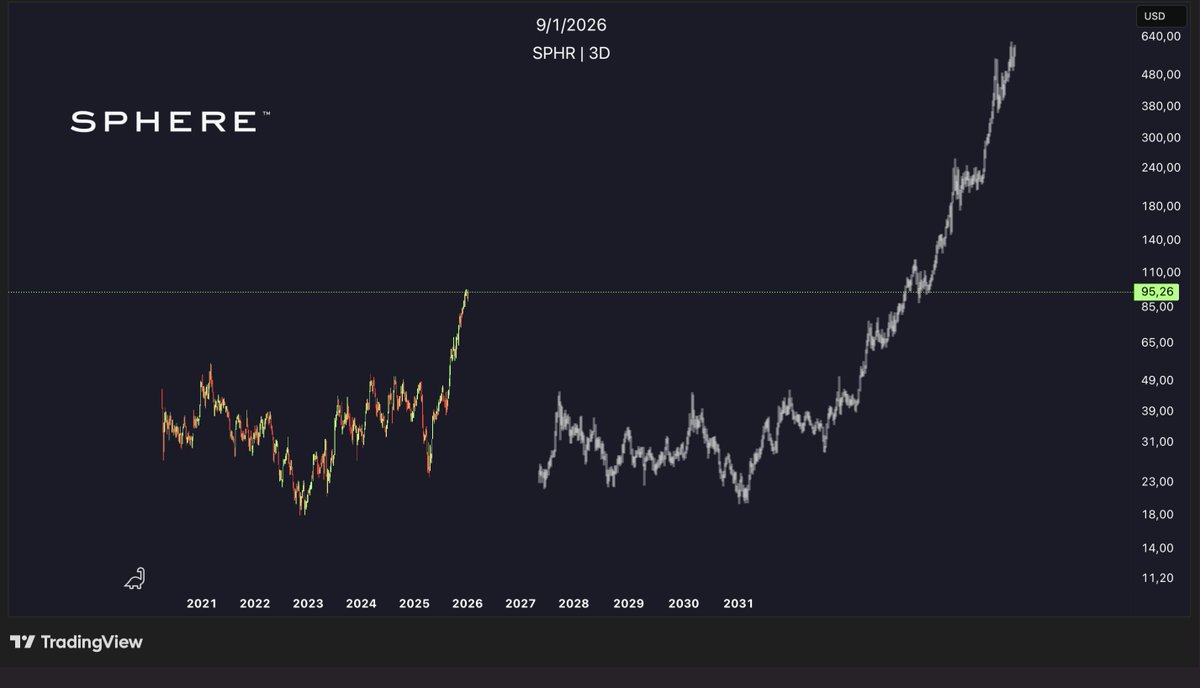

Nike, Intel gibi yeniden mi canlandırılacak?

Çok hızlı bir şekilde bir beyin fırtınası yapalım.

Son günlerde Maduro’ya giydirilen Nike eşofman takımı sonrasında yeniden hareketlenen $NKE, teknik açıdan da hiç fena durmuyor.

Ayrıca son günlere damga vuran tasarımıyla çıkardığı yeni ürünlerin yaratacağı coşkuyu takip etmeye de değer buluyorum. Özellikle terlik kategorisiyle Crocs benzeri bir satış başarısı elde edebilirse, bu durum finansallarına gayet olumlu yansıyacaktır.

2025’in son günlerinde hem Apple CEO’su Tim Cook hem de Nike CEO’su Elliot Hill’den gelen insider alımlar 👇

Tarihsel çarpanlarına göre son 8–9 yılın en cazip (en ucuz) seviyelerinde işlem görüyor. Fiyatın tüm alt bantlara temas etmesi, aşağı yönlü marjın daraldığını ve uzun vadeli yatırımcılar için potansiyel bir tepki alımı bölgesinde olduğunu gösteriyor.

Genel finansallarına bakıldığında 👇

İlk bakışta P/E oranı 38.64 ile çok yüksek görünüyor. Normalde bu “pahalı” demektir. Ancak buradaki sorun hisse fiyatının yüksekliği değil, kazançların çökmesidir (EPS son 1 yılda %51 düşmüş).

Nike gibi köklü firmalarda kârın düştüğü dönemlerde Fiyat/Satış (P/S) oranına bakılır. Şu an P/S oranı 2.10 seviyesinde. Bu, Nike’ın cirosuna oranla son 10 yılda gördüğü en düşük değerlemelerden biri.

Maalesef Nike’ın eskiden “kale” gibi olan bilançosunda bazı çatlaklar oluşmuş durumda.

Temettü ödeme oranı 0.95 seviyesine çıkmış. Yani şirket kazandığı her 100 doların 95 dolarını temettü olarak dağıtıyor. Bu sürdürülebilir değil. Ya kârlar hızla artmalı ya da temettü kesintisi riski masada.

Şirketin Finansal Güç notu 6/10. Nakit/Borç oranı 0.74 ile sektör ortalamasının (1.39) altında. Şirketin borçluluğu artmış, ancak iflas riski taşıyacak seviyede değil.

------------

Hissenin düşüş nedenlerinden bazılarını düşünürsek 👇

Faaliyet Marjı %8.54’e gerilemiş. Tarihsel medyanın (%12.25) çok altında. Nike, rekabet (Hoka, On Running gibi markalar) ve maliyetler yüzünden eskisi kadar kâr edemiyor.

Son 1 yılda gelir büyümesi sadece %3.2, ancak hisse başına kâr (EPS) büyümesi -%51.0. Şirket büyümüyor, küçülüyor.

------------

Ozet olarak bana gore Nike şu an “hasta bir dev” görünümünde. Piyasa onu cezalandırdı ve fiyatın içindeki köpüğü tamamen aldı. Eğer risk iştahın yüksekse ve şirketin 2026–2027’de operasyonel verimliliğini düzelteceğine inanıyorsan (ya da Intel’e verilen destek gibi bir destek verileceğine inanıyorsan), bu seviyeler uzun vadeli portföyler için makul bir giriş noktası gibi duruyor.

Not: Bir paylasima 4 adet ekran goruntusu ekleyebildigim icin teknik analiz grafiklerini devam paylasimina ekleyecegim.

Ayrica genellikle teknoloji ve enerji hisselerini takip ediyorum ve takip ettigim hissenin cogu detayina hakim olurum ancak Nike hakim oldugum ve detayli arastirdigim bir hisse degil.

Sadece anlik aklima gelen birkac soru uzerine baktigim ve genel dusunce yapisi guzel geldigi icin paylasmak istedigim bir analiz oldu. Bir hata yaptiysam ya da detay atladiysam kusura bakmayin. Dedigim gibi sadece hizli bir beyin firtinasi olabilir belki diye atmak istedim. Düşüncelerinizi merak ediyorum hisse, yönü ve gelecek hikayesi hakkında.

Son olarak yazdıklarım kesinlikle hiçbir yatırım tavsiyesi içermemektedir.

Herkese iyi akşamlar 👋

Türkçe