中文

Elvis Talor

82 posts

很多推友问,这里我统一回答 🙌🏻 我的美股资金主要在 3 个 App :支付宝、长桥、盈透( IBKR ) 三者用途分别是: 1️⃣ 支付宝:主要用来场外 QDII 定投纳指 100(资金不用跨境,方便省心) 2️⃣ 长桥 :主个股,看盘和长线持有(操作简单,功能丝滑,但有 CRS ) 3️⃣ 盈透 IBKR :主个股,短线操作都在 IB ( APP 没中资券商好用,但胜在没有 CRS ) 遇到急跌,想加大力度购买但支付宝 QDII 额度不够用时,我会在海外加仓 QQQ 补充 美股我个人轻仓个股,重仓依旧纳斯达克 100指数😼 原因很简单:核心就是相信自己会犯错。 但市场不会犯错,所以用市场选择的能力帮我兜底 🙌🏻 如果你买入纳指,就等于投资了代表全人类最先进生产力的 100 家公司, 你不需要做出选择,不需要关心哪家公司没跟上趋势,不需要担心错过其他发展牛逼的公司。 谁掉队,纳指 100 会自动帮你换掉, 谁起飞,能够代表下一阶段的生产力,纳指就会自动把它吸纳进来。 因为动态调整,市场永远会选出最好的 100 家公司给你,优胜劣汰🙌🏻 支付宝 QDII 购买纳指的好处: x.com/0xmilkrabbit/s… 想要开场内券商需要开港卡,教程: x.com/0xmilkrabbit/s… 港卡羊毛篇: x.com/0xmilkrabbit/s…

美国地址开户美国券商,有一个很多人没注意到的后果: 如果你账户上填的是美国地址,券商(比如IBKR、Fidelity)大概率会默认你是美国税务居民,直接给你发W-9而不是W-8BEN。 这就矛盾了,你人不在美国,但文件上写的是我是美国人,身份和地址对不上。 这也是为什么有朋友用美国地址开户IBKR后,会收到邮件要求你解释为什么账户上有美国地址。同样的问题,也出现在很多云居民用ITIN开Fidelity券商账户。 这个矛盾一旦产生,后面会有连锁反应:券商按美国人的标准给你出1099税表,同步报给IRS。 IRS收到后发现这个ITIN/SSN名下有收入却没人报税,系统自动匹配,可能给你寄CP2000通知函来追问。 不知道实际操作的小伙伴们有没有遇到过这个问题?我还在研究这个问题在实际情况下是怎么操作的,是不是按照nra报税一次给IRS就可以了?

伯克希尔一季度财报出来了。 营业利润涨18%,保险承保利润暴增28.5%,现金储备逼近4000亿美元,历史新高。 阿贝尔接班后的第一份财报,画风跟巴菲特时代一模一样。 卖股票,囤现金。 一季度卖了241亿股票,只买了160亿。 净卖出81亿,现金直接干到4000亿门口。 坦率的讲,这很巴菲特。 巴菲特干了六十年,核心就一件事,便宜的时候重仓,贵的时候观望。 现在阿贝尔接棒,第一把火就是继续卖。 但有个细节挺有意思。 伯克希尔今年股价跌了6%,标普500涨了5.6%。自去年5月巴菲特官宣卸任以来,伯克希尔跑输大盘超30个百分点。 市场在用脚投票。 投资者担心什么?担心没有巴菲特的伯克希尔,还是不是那个伯克希尔。阿贝尔是优秀的管理者,但他不是股神。他能管好保险、铁路、能源这些实业,但投资呢? 一季度股票回购只有2.35亿,2024年以来首次重启,但规模小得可怜。跟4000亿现金比起来,这点回购塞牙缝都不够。 阿贝尔自己倒是表了态,税后1500万年薪全部增持伯克希尔股票,每年持续执行。 我跟你说,高管增持是个信号,但别过度解读。1500万对普通人很多,对伯克希尔这种体量的公司,九牛一毛。 真正值得关注的是前五大重仓股没变,美国运通、苹果、美国银行、可口可乐、雪佛龙。苹果虽然减持过,但还在前五大里。这说明什么?说明阿贝尔没急着换仓,还在按巴菲特的剧本走。 但托德库姆斯跳槽到摩根大通后,投资组合有没有大调整?伯克希尔没说。 这4000亿现金,是等着抄底,还是不知道怎么投? 我觉得是前者。 巴菲特说过,现金就像氧气,平时感觉不到,关键时刻能救命。现在美股估值不便宜,AI泡沫还在吹,阿贝尔选择观望,未必是坏事。 但观望太久,市场也会失去耐心。

@CyberCatX 市场在惩罚亏损的AI公司,特别是在还没有盈利的情况下还要扩展资本开支的公司

昨天 $LMND 盘后暴跌15%后今天基本涨回去了: 其实我极少数盘后买入,也不预测短期走势,但昨天的财报基本面和股价走势简直是离了大谱😹。 那么盘后为啥跌?讲真短期我也不清楚,EPS和营收双双Beat,那空头们就硬安一个理由说指引不及华尔街预期吧。但如果华尔街的预测这么牛逼,为啥lemonade次次财报beat华尔街预期? 投资者需要清楚一点; $LMND 被做空率在美股一直名列前茅(包括知名前特斯拉大空头@RealJimChanos )LMND是小盘股,盘后交易量小,股价极其容易被操纵。这种过山车🎢不是第一次也不会是最后一次,这就是为啥我还是建议关注基本面走长期。长期投资者共勉!

$LMND Q1 earnings are in (my biggest position): Revenue: $258M +71% YoY (vs est. $252M) ✅ Topline IFP grew 32% YoY Car is growing at 60% YoY with $214M IFP Another raise on top and bottom line guidance✅ Positive Adj. EBITDA in Q4 ✅ Looks like a very, very, strong quarter on first impression. More to come throughout the day.

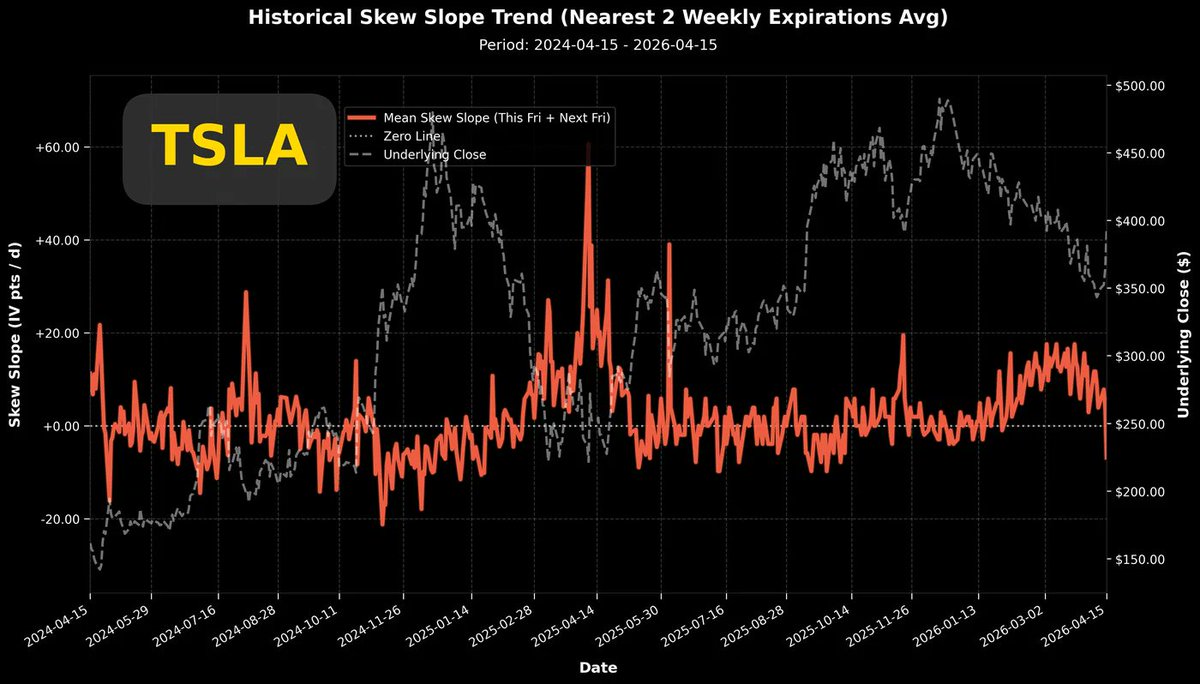

$TSLA 特斯拉今年初以來,波動率持續探低,探到兩年新低,那是一個難得的期權買點,現在機會錯過了。近期特斯拉波動率陡升,已經來到年初的高點(左上角黃色曲線)。 再看左下角的紅色曲線圖表,Put/Call波動率差值明顯下墜,代表看漲期權的買氣很旺而且已經持續好幾天。 這有點不尋常,因為中級時間尺度來說,特斯拉依然在下跌波段趨勢中。照理說看跌期權的需求應該居高不墜,但數據說話,看漲期權的追價熱度遠超看跌。 有相當量體的資金,已經連續數日押注$TSLA跌到局部低點。 再看右上角的單日倉位變化,本周和下週的看漲期權開倉量明顯壓過看跌。 再看右下角第四張圖,我必須說確實有逐底跡象,因為未來四個到期期權的最大痛點價格已經追上了股價,要是股價持續下探通常是追不上的。 沒人知道股價會怎麼走,只是從交易數據來看,已經有相當多的資金押注看漲。特斯拉的交易主流氣氛已經徹底翻轉。