Sabitlenmiş Tweet

El CFDI no prueba que la operación existió.

Prueba que se emitió un comprobante.

Desde Fiscus & Lex compartimos un extracto del estándar documental que deberías tener cubierto antes de registrar cualquier operación.

🧵

Español

Fiscus & Lex

93 posts

@FiscusAndLex

Firma legal orientada a creadores y empresas que buscan estrategia jurídica integral y protección de activos.

Un juzgado de distrito sale de vacaciones. La parte quejosa asume que el plazo para presentar su demanda de amparo se detiene. No fue así. La demanda se desechó por extemporánea. El acto reclamado quedó definitivamente consentido. Tesis aislada XXX.4o.5 K (12a.), Registro 2031963. Cuarto TCC del Trigésimo Circuito. Lo que resolvió y lo que enseña.

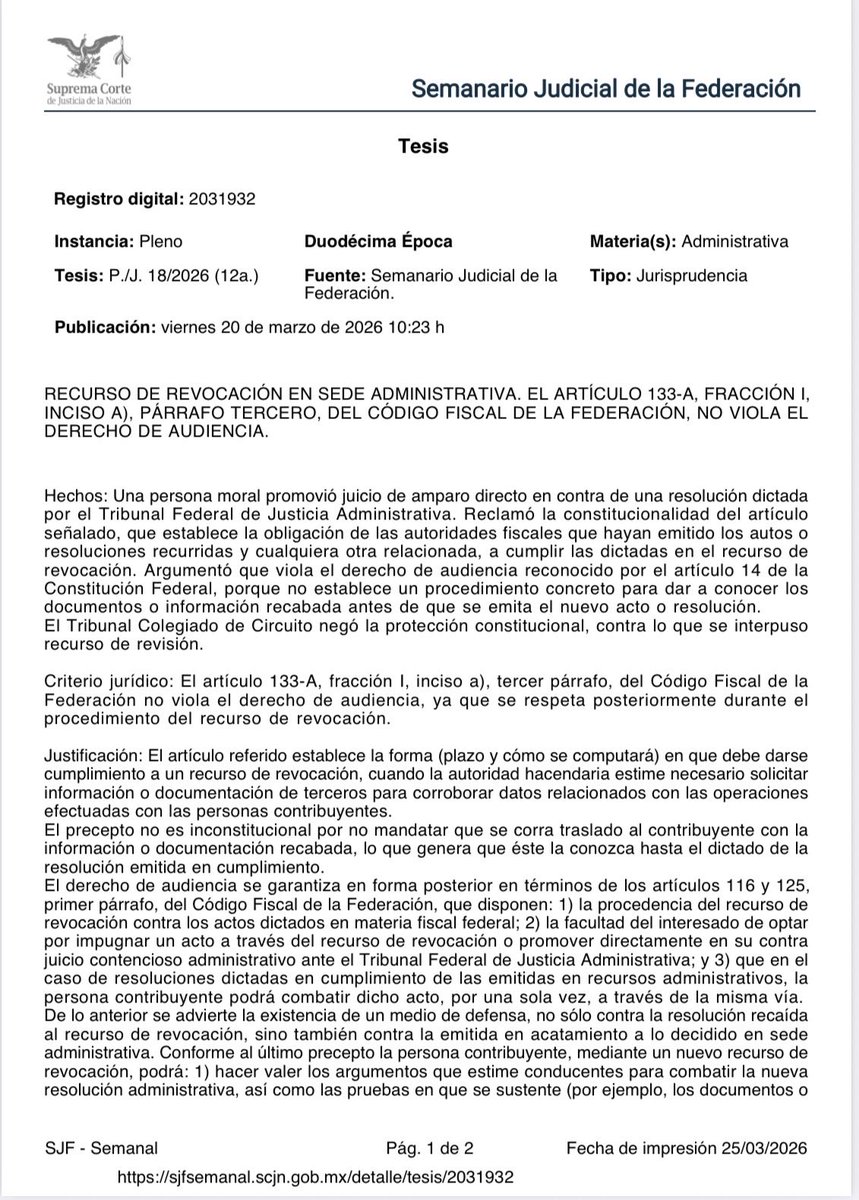

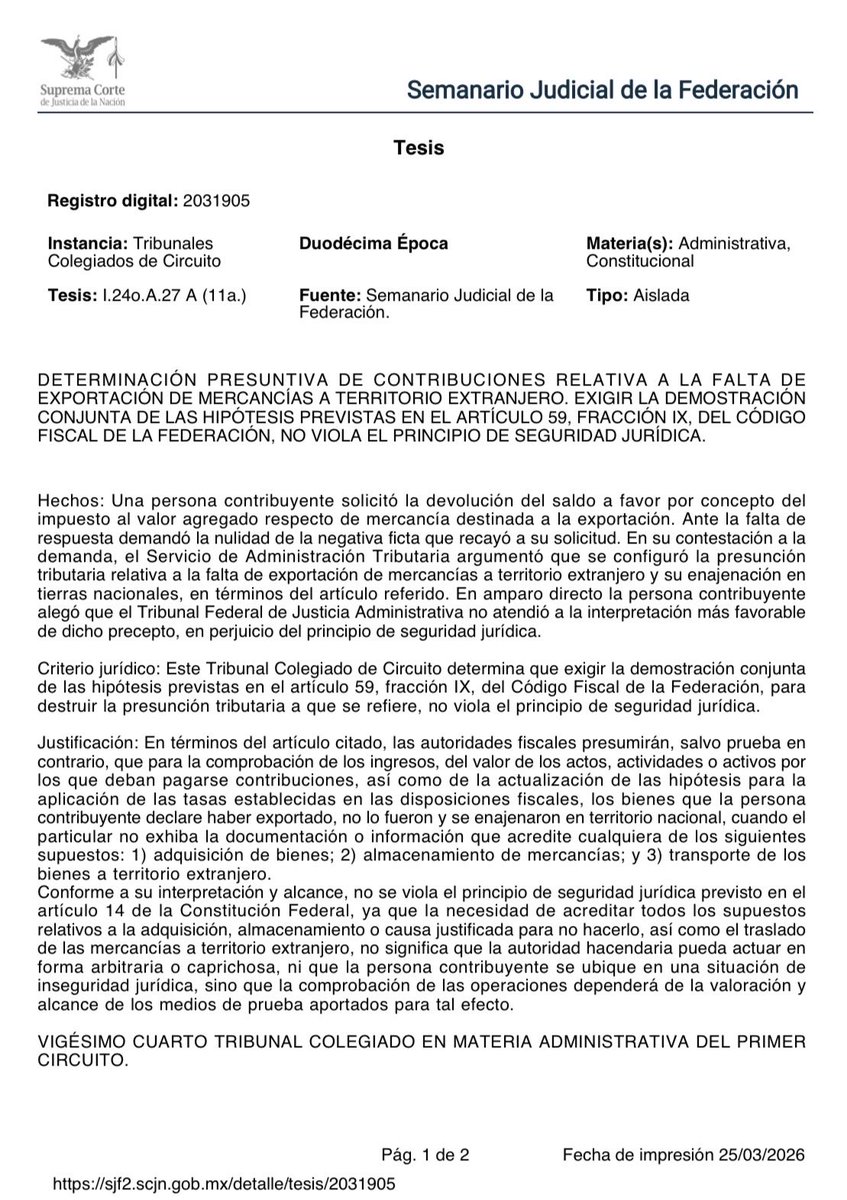

Para que puedas ejercer tu derecho de audiencia, es necesario un acto previo de autoridad. No lo confundas con el derecho de petición. Y si en tu recurso de revocación solo atacaste vicios de forma, la autoridad ya tiene con qué reforzar la determinación en tu contra. P./J. 18/2026 (12a.), Pleno SCJN, 9 votos.