Sabitlenmiş Tweet

noteで記事を書きました!この投稿をリポストするとお得に記事を読むことができます。

【実践】開発歴10年のプロが教える。非エンジニアがAI(ChatGPT/Gemini)を「最強の部下」にして“今の相場で勝てるEA”を量産する全技術 By ForexDog | ForexDog@FXトレーダー ドル円分析 相場解説 @ForexDog1968 #note note.com/forexdog/n/nbf…

日本語

フォレックスドッグ@ノーコードでEA量産/相場解説

3.5K posts

@ForexDog1968

開発歴10年のEA職人 | AI×FXで相場を完全攻略 | 非エンジニアでも AI活用で勝てるEAを量産する技術 | ¥SPA!億超えFX神5人衆選出 | MT4/MT5対応 | デイトレーダー視点の相場解説と自動化ノウハウを毎日発信 | ノーコード開発の裏技👇

日本発「伊藤の公式」が支えるウォール街 莫大な富もたらす数学研究 nikkei.com/article/DGXZQO… 「ピタゴラスの定理に次いで応用された」(米科学アカデミー)──。 故・伊藤清氏が編み出した数式は、デリバティブの価格予測から生物の絶滅確率まで幅広い分野で不可欠に。人類に富を生み出したのは「純粋な数学研究」でした。

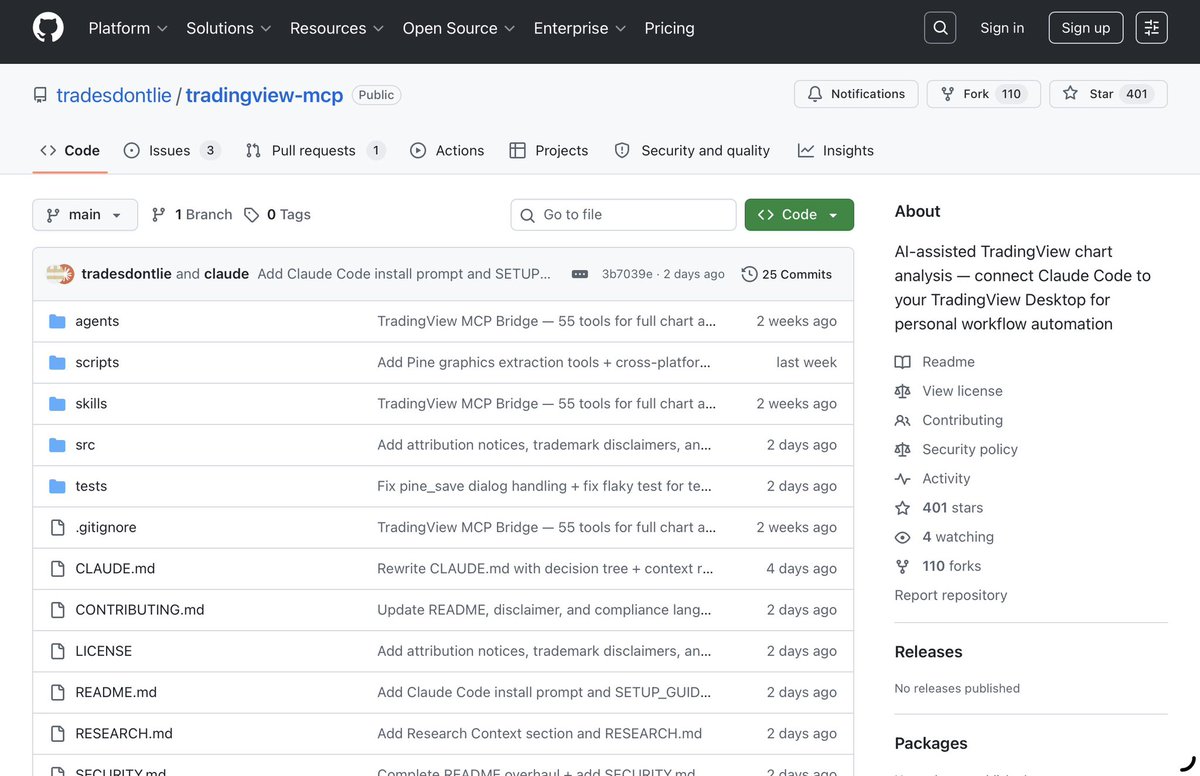

Dear Traders, Claude code can now connect directly to your TradingView charts It reads your charts, indicators, writes Pine Script for your trading strategies, compiles it and fixes errors.. all automatically Not a browser extension.. A direct connection to your live charting platform ▫️Here's how it works and how to set this up: > How it works: TradingView Desktop runs on Electron (Chromium). Chromium has a built in debug interface called Chrome DevTools Protocol. It's off by default. One flag turns it on. That's the door. Claude Code connects through it via an MCP server running locally on your machine. Nothing touches TradingView's servers. No data leaves your machine. Everything runs on localhost. Here's the setup, give Claude code this prompt and it does everything: "Install the TradingView MCP server. Clone and explore github.com/tradesdontlie/…, run npm install, add to my MCP config at ~/.claude/.mcp.json, and launch TradingView with the debug port." Once it's done, verify: "Use tv_health_check to confirm TradingView is connected." Then just try: "What's on my chart right now?" That's the whole setup. Claude installs it. Claude runs it. You just describe what you want. ▫️What Claude can actually see What Claude can read from your charts: > Current symbol and timeframe > Real-time OHLC and volume > Up to 500 price bars > All indicator names, IDs, and values > Pine Script drawings — lines, labels, tables, boxes > Data window values > Order book depth > Strategy tester results and trade list > Screenshots of any chart region The most useful part is it reads protected indicators too. Pass a filter with the indicator name and you get back every price level, every text annotation, full table contents, every drawn zone. "What levels is my NY Sessions indicator showing?" it reads them. "What does the session stats table say?" it reads that too.All of this data is already on your screen. This tool just makes it readable to an AI. ▫️ The Pine Script workflow This is the part that changes everything for traders who code: You describe what you want → Claude writes the Pine Script → injects it into TradingView → compiles it → reads the errors → fixes them → recompiles That loop runs until the script is clean. The whole time Claude has full context of your chart and every indicator on it. No more copy-pasting between VS Code and the Pine editor hunting type mismatches. You can also: → Validate indicators (write it, compile it, read values back, check the math) → Loop through input parameters and test each one → Run the same indicator across multiple symbols and timeframes → Read strategy tester metrics after each compile The actual workflow of verifying your indicators works instead of just assuming they do. sharing the usecases of this workflow in my next post.. like & RT

GoldEAですが 安定して利益が出る新しい業者を見つけました☺️ ただ、正直に言うと… 公開すると、また前と同じようにすぐ成績が落ちてしまうんじゃないかと心配しています。 【前回の乖離問題の振り返り】 以前お伝えした通り このゴールドEAはエントリー〜決済までが 数秒で完結する超短期スキャルピング型のため わずかな接続遅延で結果が大きく変わってしまいます。 公式成績と利用者様の成績に差が出やすい特性があります。 今回テストした新しい業者は かなり安定した環境で良い結果が出ており 公式に近いパフォーマンスを確認できました しかし、過去の経験から 「公開→利用者が増える→成績悪化」 というパターンが心配です。 (かなり厳しいご意見も頂きました) なので 期待してくれている方には本当に申し訳ないですが 慎重に進めたいと思っています。

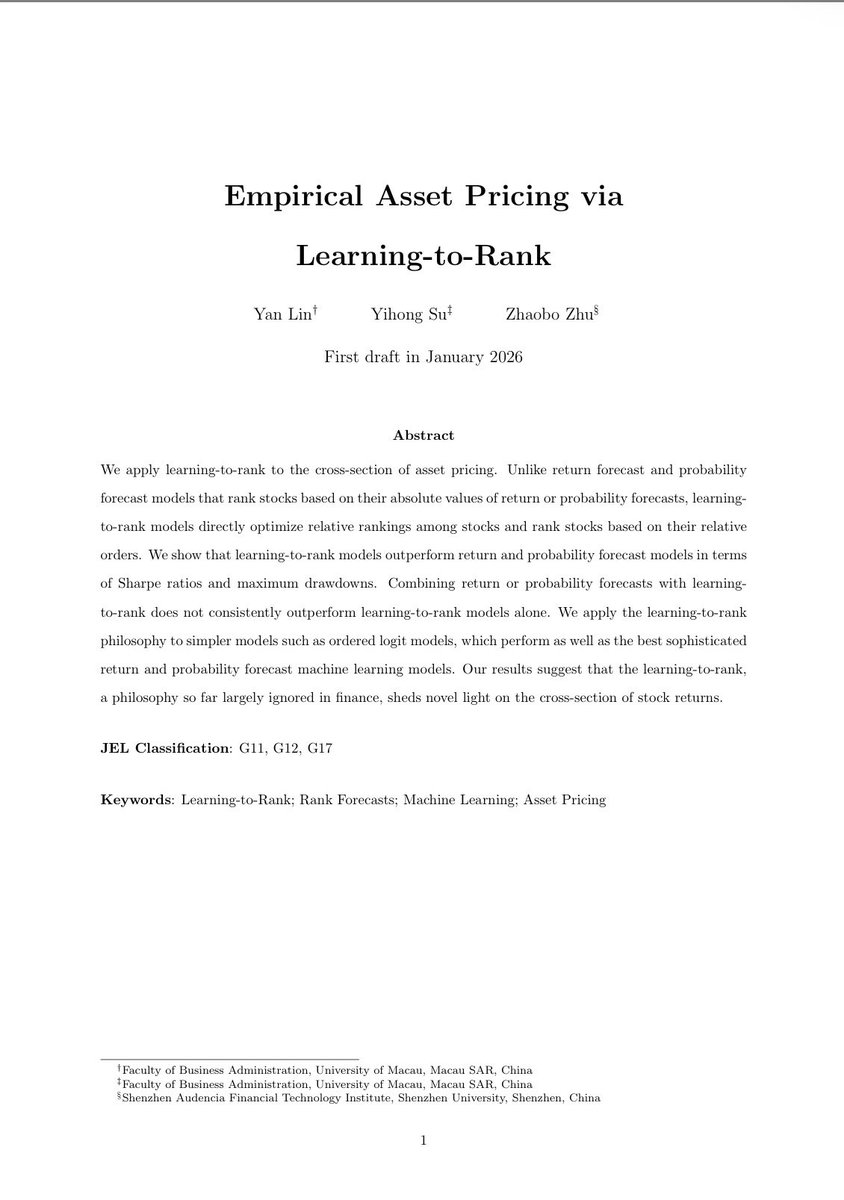

【確信】「売/買別モデル」の正当性が論文で証明された🧐 私がドル円EAの設計でずっと採用してきた 買いと売りのモデルを分けるという手法だけど 現場で実績は出ていたけど最新論文 『Empirical Asset Pricing via Learning-to-Rank』 で、その設計思想が正しかったことが証明されました☺️ 要約すると 📈 なぜ「別モデル」が最強なのか? 論文では 上位銘柄用の「Long Ranker」と 下位銘柄用の「Short Ranker」を分ける Dual-Ranker構成を提案しています。 その理由は、「上がる銘柄」と「下がる銘柄」では、 学習すべき特徴(エッジの源泉)が根本的に異なるから。 ⬆️買いモデル: モメンタムや収益性の強さを重視 ⬇️売りモデル: ボラティリティや流動性のリスクを重視 これらを1つのモデルで無理に学習させず、 個別に最適化するのが正解とのこと 🛡 驚異の「相関0.83」による天然ヘッジ 別々に作ったモデルなのに、 結果としてロングとショートの収益相関が 0.83という極めて高い値になります。 これが何を意味するかというと、 「相場急落時にショート側が自動的にロングの盾になる」 という強力なリスク管理能力です。 実際、この手法は、 従来の回帰モデル(シャープレシオ 0.35)を 大幅に上回るSR 1.18を叩き出したのだそう 💡 結論 「買いと売りは別物」として扱う 自分のEAで出していた実績の裏付けが取れて、 今後の開発にもさらに自信が持てました☺️ EA開発してる人は、めっちゃ参考になる論文なので ぜひチェックしてみて! #EA開発 #FX #ドル円 #システムトレード #機械学習 papers.ssrn.com/sol3/papers.cf…

【東京大学発、次世代型AI金融データプラットフォーム】 Novaquity (novaquity.net)を公開しました。 AIエージェントのための金融オルタナティブデータ基盤です。 決算・開示テキストから非財務指標も含めて数百の特徴量を生成。 さらに、サプライチェーンをはじめとする企業間関係ネットワークを統合することで、企業を点ではなく、構造として捉えられるように。 決算や適時開示などのイベントが発生した瞬間に、個社の変化だけでなく、その影響がどこへ伝播し、どの企業に波及するのかまで追跡できます。 順次、オルタナティブデータ・対象市場を追加してまいります。 REST API / MCP に対応しており、Claude Code や Codex などのAIエージェントから直接利用可能です。 東京大学発の研究知見を土台にした、信頼性の高い基盤として。 まずは日本市場から、AI時代の企業分析・投資判断を支えます。

機械学習チームのストラテジーデモ運用開始☺️ 📊 STATISTICS ━━━━━━━━━━━━━━ 🔹 純損益:+256.16 🔹 PF :1.26 🔹 最大DD:0.93% (931.94) 🔹 取引数:5回 🔹 勝率:40.0% ━━━━━━━━━━━━━━ まずは「ぼちぼち」といった安定の滑り出しです☺️ RR比(リスクリワード)が良く、DDも低く抑えられています。 引き続き、学習の成果を注視していきますが 一週間ほど運用してデモフォワードと同期間もウォークフォワードの結果が一致すれば実運用に移行かと考えてます☺️ さぁ、どうなるか楽しみです👊 #FX #自動売買 #機械学習 #EA #AIトレード

【確信】「売/買別モデル」の正当性が論文で証明された🧐 私がドル円EAの設計でずっと採用してきた 買いと売りのモデルを分けるという手法だけど 現場で実績は出ていたけど最新論文 『Empirical Asset Pricing via Learning-to-Rank』 で、その設計思想が正しかったことが証明されました☺️ 要約すると 📈 なぜ「別モデル」が最強なのか? 論文では 上位銘柄用の「Long Ranker」と 下位銘柄用の「Short Ranker」を分ける Dual-Ranker構成を提案しています。 その理由は、「上がる銘柄」と「下がる銘柄」では、 学習すべき特徴(エッジの源泉)が根本的に異なるから。 ⬆️買いモデル: モメンタムや収益性の強さを重視 ⬇️売りモデル: ボラティリティや流動性のリスクを重視 これらを1つのモデルで無理に学習させず、 個別に最適化するのが正解とのこと 🛡 驚異の「相関0.83」による天然ヘッジ 別々に作ったモデルなのに、 結果としてロングとショートの収益相関が 0.83という極めて高い値になります。 これが何を意味するかというと、 「相場急落時にショート側が自動的にロングの盾になる」 という強力なリスク管理能力です。 実際、この手法は、 従来の回帰モデル(シャープレシオ 0.35)を 大幅に上回るSR 1.18を叩き出したのだそう 💡 結論 「買いと売りは別物」として扱う 自分のEAで出していた実績の裏付けが取れて、 今後の開発にもさらに自信が持てました☺️ EA開発してる人は、めっちゃ参考になる論文なので ぜひチェックしてみて! #EA開発 #FX #ドル円 #システムトレード #機械学習 papers.ssrn.com/sol3/papers.cf…

【確信】「売/買別モデル」の正当性が論文で証明された🧐 私がドル円EAの設計でずっと採用してきた 買いと売りのモデルを分けるという手法だけど 現場で実績は出ていたけど最新論文 『Empirical Asset Pricing via Learning-to-Rank』 で、その設計思想が正しかったことが証明されました☺️ 要約すると 📈 なぜ「別モデル」が最強なのか? 論文では 上位銘柄用の「Long Ranker」と 下位銘柄用の「Short Ranker」を分ける Dual-Ranker構成を提案しています。 その理由は、「上がる銘柄」と「下がる銘柄」では、 学習すべき特徴(エッジの源泉)が根本的に異なるから。 ⬆️買いモデル: モメンタムや収益性の強さを重視 ⬇️売りモデル: ボラティリティや流動性のリスクを重視 これらを1つのモデルで無理に学習させず、 個別に最適化するのが正解とのこと 🛡 驚異の「相関0.83」による天然ヘッジ 別々に作ったモデルなのに、 結果としてロングとショートの収益相関が 0.83という極めて高い値になります。 これが何を意味するかというと、 「相場急落時にショート側が自動的にロングの盾になる」 という強力なリスク管理能力です。 実際、この手法は、 従来の回帰モデル(シャープレシオ 0.35)を 大幅に上回るSR 1.18を叩き出したのだそう 💡 結論 「買いと売りは別物」として扱う 自分のEAで出していた実績の裏付けが取れて、 今後の開発にもさらに自信が持てました☺️ EA開発してる人は、めっちゃ参考になる論文なので ぜひチェックしてみて! #EA開発 #FX #ドル円 #システムトレード #機械学習 papers.ssrn.com/sol3/papers.cf…

【確信】「売/買別モデル」の正当性が論文で証明された🧐 私がドル円EAの設計でずっと採用してきた 買いと売りのモデルを分けるという手法だけど 現場で実績は出ていたけど最新論文 『Empirical Asset Pricing via Learning-to-Rank』 で、その設計思想が正しかったことが証明されました☺️ 要約すると 📈 なぜ「別モデル」が最強なのか? 論文では 上位銘柄用の「Long Ranker」と 下位銘柄用の「Short Ranker」を分ける Dual-Ranker構成を提案しています。 その理由は、「上がる銘柄」と「下がる銘柄」では、 学習すべき特徴(エッジの源泉)が根本的に異なるから。 ⬆️買いモデル: モメンタムや収益性の強さを重視 ⬇️売りモデル: ボラティリティや流動性のリスクを重視 これらを1つのモデルで無理に学習させず、 個別に最適化するのが正解とのこと 🛡 驚異の「相関0.83」による天然ヘッジ 別々に作ったモデルなのに、 結果としてロングとショートの収益相関が 0.83という極めて高い値になります。 これが何を意味するかというと、 「相場急落時にショート側が自動的にロングの盾になる」 という強力なリスク管理能力です。 実際、この手法は、 従来の回帰モデル(シャープレシオ 0.35)を 大幅に上回るSR 1.18を叩き出したのだそう 💡 結論 「買いと売りは別物」として扱う 自分のEAで出していた実績の裏付けが取れて、 今後の開発にもさらに自信が持てました☺️ EA開発してる人は、めっちゃ参考になる論文なので ぜひチェックしてみて! #EA開発 #FX #ドル円 #システムトレード #機械学習 papers.ssrn.com/sol3/papers.cf…

📈機械学習チームのストラテジー 前回の完全WFAテストが好感触でしたので チーム一同テンション上がってます! 📊 運用資金 $100,000(単利ベース) ✅ 累積利益:$262,408(年率 262.4%) ✅ 月次平均:$21,867(月利 21.9%) ✅ 最大DD:$2,121(わずか 2.1%) そこで早速、次のステップに進みます✊ 来週月曜日から、 デモ口座で本格フォワードテスト開始予定 1週間しっかり回してみて、 デモ口座の成績とWFAのバックテスト結果 に大きな乖離がなければ…… そのままリアル口座運用へ移行かな、 という流れで考えています。 リアルフォワードの初動がどう出るか、 正直めちゃくちゃ楽しみです☺️ いや、ここまで本当に長かったけど… LMMの進化で開発速度が爆上がりしたのが 本当に大きいです。 結果はまたここでしっかり報告しますね! x.com/ForexDog1968/s… #FX #自動売買 #EA開発 #機械学習 #フォワードテスト