FrenchLynch retweetledi

FrenchLynch

3.2K posts

FrenchLynch

@FrenchLynch

Investisseur mid et #smallcaps françaises depuis 1999.

France Katılım Temmuz 2016

494 Takip Edilen8.3K Takipçiler

@AsduKreno La famille avait besoin de la bourse pour financer les investissements de la source de Velleminfroy.

Après 10 ans de cotation, la famille s'est suffisamment renflouée pour sortir les minoritaires.

Il s'agissait de la seule chaine d'alimentation/restauration cotée à Paris.

Français

Poulaillon: Opa à 9€ par titre

boursier.com/actions/actual…

Français

SOLUTIONS 30

🔴🔴Des résultats 2025 en lourdes pertes ... et une situation financière qui s'est encore dégradée ... 😱

$S30

David Renan@DavidRenanTrade

SOLUTIONS 30 les mauvaises publications continuent ... EBITDA au S1 en baisse (-16,6 %), de nouveau des pertes, baisse de la trésorerie, etc 🤢 $S30

Français

FrenchLynch retweetledi

Entretien INFOTEL $INF "La demande est très forte et nous intégrons l'IA sans inquiétude" #Zonebourse zonebourse.com/actualite-bour…

Français

@xmoptix Le résultat opérationnel est en hausse de 13% en 2025...

Français

Econocom: correction excessive sur cette société informatique belge?

• 💻 Financement, gestion de parc IT, ESN etc.

• 🌍 40% CA 🇫🇷 / 30% Sud Europe

• 💰 2026: PER < 5 et VE/EBIT < 3

• 📈 croissance +2–3%/an (2026–28), priorité marges

• 🔄 relution: -14% d’actions en 5 ans

Français

@tradingdedaubes On y arrivera dans une dizaine de jours en France

(dès la première apparition d'un gilet jaune sur le rond point du McDonald de Montluçon)

Enfin ça sera probablement via un système de chèques pour nous...

Français

L'Espagne baisse la TVA sur les carburants et supprime des impots à l'électricité.

Cadena SER@La_SER

🔴 ÚLTIMA HORA | El Gobierno baja al 10% el IVA de los carburantes, elimina impuestos a la electricidad y prepara ayudas a sectores y consumidores vulnerables cadenaser.com/nacional/2026/… Lo avanza @Glruf

Français

FrenchLynch retweetledi

MEDIA 6,

DÉPOT D'UN PROJET D'OFFRE PUBLIQUE DE RETRAIT SUIVIE D'UN RETRAIT OBLIGATOIRE

A 9.69 €/titre

Cours 11 €/titre

🤷🤷

"L'Initiateur s'engage irrévocablement à acquérir auprès des actionnaires de Media 6 les actions de la Société qui seront apportées à l'Offre, au prix de 9,69 euros par action."

actusnews.com/fr/media-6/cp/…

Français

@jfrial Et probablement beaucoup d'agriculteurs et ex-agriculteurs dans cet échantillon de 0.5% des assujettis ISF...

Français

90% de ces contribuables sont des patrimoines de qq millions d’euros, essentiellement immobiliers, par des retraités ayant des faibles revenus. Donc ce chiffre de 13000 est idiot. Il y a certes qq optimisations sur des très hauts patrimoines que il faut traiter, mais ce n’est pas une grande majorité, ni si important. Gardons raison.

Sylvain Catherine@sc_cath

Le scandale du jour serait que 10% des personnes assujetties à l’impôt sur la fortune immobilière ne payent pas d’impôt sur le revenu. Âge moyen de l’échantillon? 70 ans. Les deux tiers des foyers dont on parle sont retraités! Est-ce que c’est à ce point surprenant qu’environ un retraité sur six avec un patrimoine immobilier conséquent n’aient pas assez de revenus pour payer l’IR? Pour rappel, la moitié de la population ne paye par l’IR. Le fait que 10% des gens imposés à l’IFI ne paye pas l’IR est très difficile à interpréter. Si vraiment on voulait le faire il faudrait juste rappeler que le patrimoine se concentre de plus en plus chez les retraités et que les comparaisons de revenus entre actifs et retraités ne sont pas forcément représentatives si elles ignorent cette concentration patrimoniale chez les personnes âgées.

Français

@DavidRenanTrade Certains en rêvent pourtant...

x.com/NupesNews/stat…

Victoire Populaire 2027 🔴🟣🟢@NupesNews

L'Or s'effondre L'Argent s'effondre La crypto s'effondre Les actions s'effondrent Des centaines de milliards d'€ se sont envolés en quelques minutes. Si ces actionnaires et milliardaires avaient été taxés, cet argent perdu serait dans les caisses de l'État aujourd'hui.

Français

Un député néerlandais 🇳🇱 explique comment fonctionnera la taxe de 36 % sur les plus-values latentes (qui vient d'être adoptée par la Chambre des représentants) 🤯😵💫🤦♂️

Il nous manquerait plus que ça …. 🤦♂️

Bitcoin News@BitcoinNewsCom

NEW: Dutch Parliament Member Michel Hoogeveen explains how the 36% unrealized capital gains tax, just passed by the House of Representatives, will work. Here is a more detailed example: Step 1. Starting position You own 500 shares. Value on Jan 1, 2028: €50,000 Value on Jan 1, 2029: €100,000 So the paper gain is: €100,000 − €50,000 = €50,000 unrealized profit You did not sell. But for tax purposes, that €50,000 is treated as income. Step 2. Apply exemption You are married, so you get a €3,600 exemption. €50,000 − €3,600 = €46,400 taxable amount Tax rate: 36% €46,400 × 36% = €16,704 tax bill That bill is due in May, even though you never sold anything. Step 3. Market falls before you pay Now suppose by May the shares drop in value. New total value: €60,000 So your portfolio is no longer worth €100,000. It’s worth €60,000. But the tax bill is still €16,704, because it was calculated based on the January 1 valuation. Step 4. You must sell shares to pay tax To raise €16,704, you sell part of your shares. After paying the tax, you’re left with: €60,000 − €16,704 = €43,296 Originally you had 500 shares. Now you have 360 shares left. You were forced to sell 140 shares. 140 ÷ 500 = 28% of your shares gone. Step 5. What happened economically? Before the correction: Paper gain was €50,000. After the correction: Portfolio is worth €60,000. Original cost basis was €50,000. Real gain is only €10,000. But you paid €16,704 in tax. So instead of being up €10,000, you are now: €43,296 − €50,000 = €6,704 below your original starting value. You turned a €10,000 real gain into a €6,704 net loss. And you lost 28% of your shares permanently.

Français

FrenchLynch retweetledi

C’est quand même un grand mystère de la nature. Pourquoi les gens ne veulent pas louer un bien dont les revenus sont surtaxés (et la rentabilité est négative) et qu’il ne peuvent pas récupérer avant des années de procédure si le locataire ne paye plus. Vraiment c’est à n’y rien comprendre.

Vite, une loi, un règlement, une taxe, un numéro vert, un chèque !

Les Echos@LesEchos

💥 Le marché locatif français traverse une crise sans précédent, avec une offre de logements en chute libre ➡️ trib.al/zkkhG1k

Français

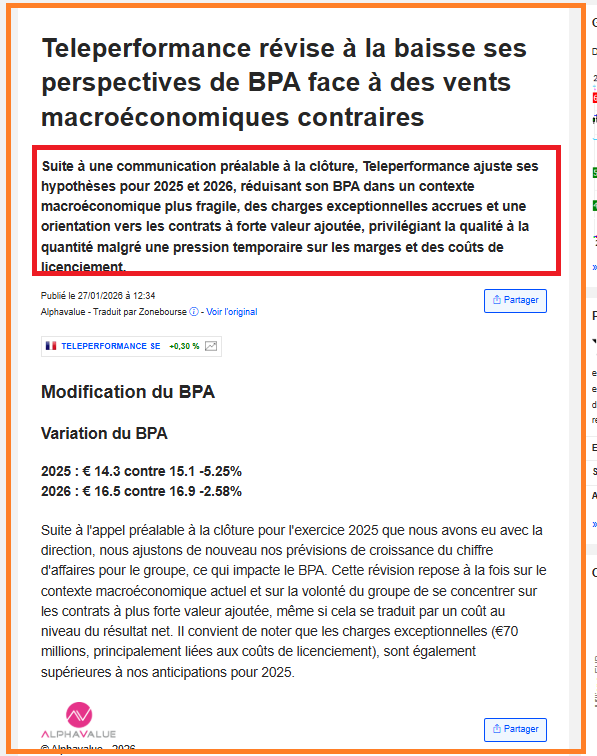

FrenchLynch retweetledi

TELEPERFORMANCE

🔴-5,4 % vendredi

🔴-7,7 % lundi

Je comprends mieux ...

🚨En effet, la société aurait procédé à un profit warning… sans toutefois juger utile de le communiquer officiellement !

L’information aurait été réservée aux analystes ayant pris l’initiative d’appeler la société (cf. encart rouge).

👎 Rien de public ...

👎 Encore un bel exercice de transparence managériale ..

🔴Lundi, CIC a abaissé sa recommandation de Acheter à Neutre, avec un objectif ramené de 100 € à 70 €,

décision prise après un appel de pré-clôture vendredi.

🔴Alphavalue a, de son côté, mené lundi après-midi un appel de pré-clôture avec la société

Par @Zonebourse / Alphavalue👇

David Renan@DavidRenanTrade

🔴Le titre du spécialiste des centres d'appels est plombé par une note de CIC Market Solutions qui a dégradé le dossier à 'neutre' tout en coupant sa cible de 100 à 70 euro

Français

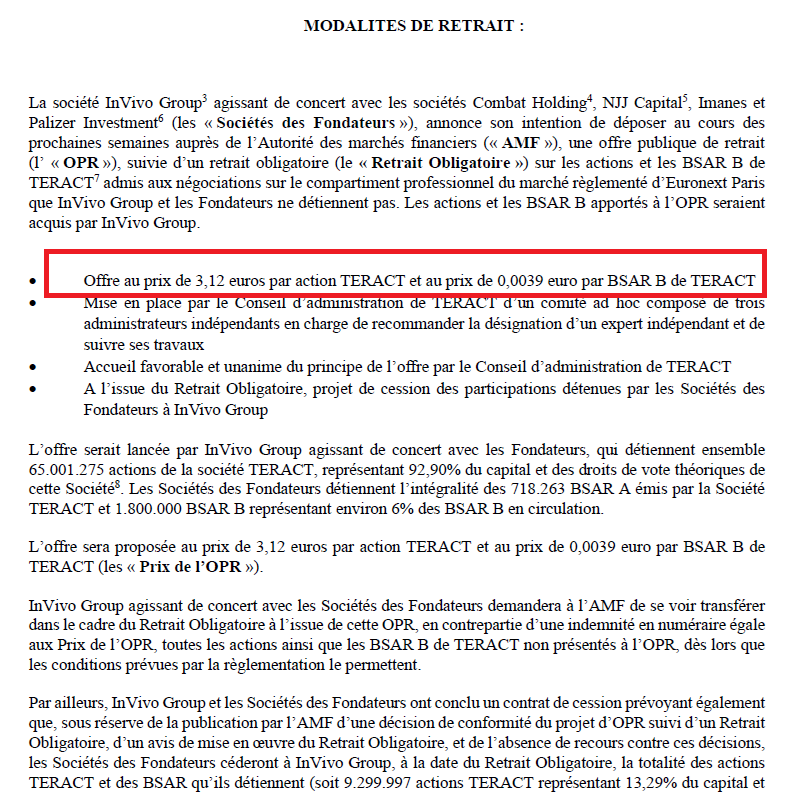

FrenchLynch retweetledi

TERACT 🏪

OPR à 3,12 € ... soit une prime de 225 % !! 😲

Bravo aux actionnaires ! 👏👏

(pas de titres de notre côté ...) 🥲

$TRACT

DR Bourse@DR__Bourse

TERACT suspension de cotation

Français

FrenchLynch retweetledi

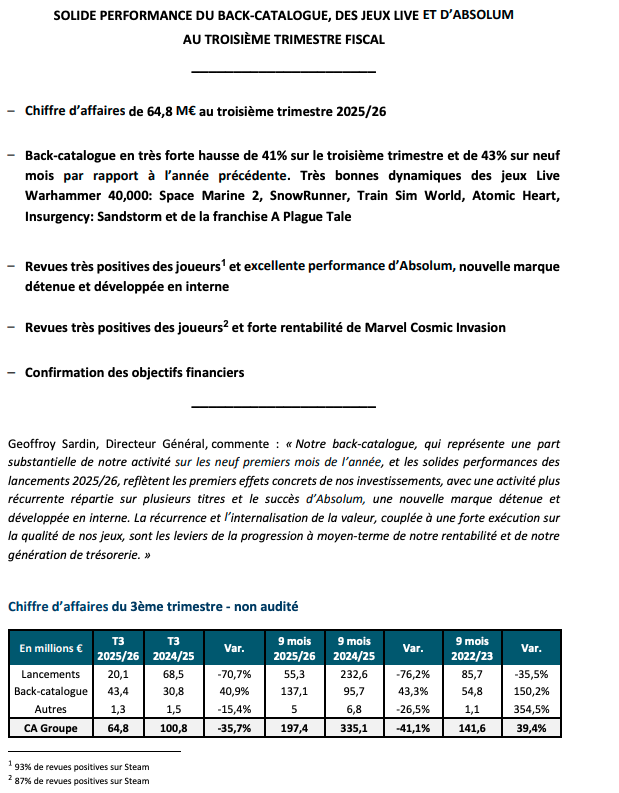

$ALPUL (PULLUP Entertainment) : Annonce du CA T3 25/26 👀📉

Publication du T3 25/26 :

🔹 T3 25/26 : 64,8 M€ (vs 100,8 M€) | -35,7%

🔹 9 MOIS 25/26 : 197,4 M€ (vs 335,1 M€) | -41,1%

🔹 9 MOIS (Vs 22/23) : +39,4% 🚀

L'analyse : Effet de comparaison défavorable avec l'exercice 24/25 qui était exceptionnel.

Ce qu'il faut voir, c'est la solidité du T3 actuel porté par :

✅ La réussite commerciale d’Absolum et de Marvel Cosmic Invasion.

✅ Un Back-catalogue d'une qualité rare qui assure la récurrence.

Perspectives : La direction confirme les objectifs financiers. La rentabilité cette année s'annonce très solide. On a une boîte qui s'est transformée, qui délivre, et qui génère du cash.

Mon avis : À ce niveau de prix, la valorisation est un non-sens total. Le décalage entre la réalité opérationnelle et le cours de bourse est une anomalie. 💎⏳

NB : actionnaire

Français

FrenchLynch retweetledi

Pour vous aider à bien démarrer l'année 2026...

J'ai décidé d'organiser un Atelier Stock Picking !

🎖️ J'aurai le plaisir d’être accompagné par Youssef Harrabi, co-fondateur de @Master_Bourse et Membre permanent de la SFAF (Société Française des Analystes Financiers).

Sa performance :

+36% par an en moyenne sur 11 ans.*

Ensemble, nous aborderons les 3 sujets les plus importants en Bourse :

1️⃣ Comment sélectionner les bonnes entreprises ?

2️⃣ Comment optimiser les timing d'achats ?

3️⃣ Comment constituer un portefeuille résilient ?

À la fin de l'Atelier, vous pourrez nous poser vos questions et nous prendrons le temps de toutes y répondre.

⏰ L'Atelier aura lieu ce Dimanche 18 Janvier, en live, à 16h (heure Paris).

Nous avons choisi cette date et ce créneau pour être sûr que vous puissiez être disponibles (même si ce n'est clairement pas le plus pratique pour moi avec le décalage horaire).

Pour vous inscrire, cliquez ici :

masterbourse.fr/inscription_at…

PS : j'allais oublier de préciser, cet Atelier Stock Picking est bien sûr gratuit.

*les performances passées ne préjugent pas des performances futures.

Français