@qinbafrank 我这两天也在重新思考电力股标的,但有些问题还希望求教:现在电力需求增长已经是强共识,但股价和估值继续上行,需要的是新的超预期,而不是已经被 price in 的逻辑。虽然需求增长明确,但电力建设及电价的超预期是什么?未来继续上涨的核心预期差到底来自哪里?

中文

Guccy Lan

2.1K posts

AI正在重塑美国的电力版图,昨天AI电力领域的大新闻就是NextEraEnergy宣布以670亿美元收购DominionEnergy,创下美国历史上最大的公用事业并购纪录。这两家都是什么公司?为什么要花这么大代价? Dominion弗吉尼亚最主要的电力供应商。那里正是美国数据中心最密集的区域之一,被业内称为“Data Center Alley”,数据中心走廊。这里集中了全球密度最高的数据中心群,AWS、微软、谷歌、Meta 的大量服务器,就藏在这片看起来平平无奇的土地上。据估计,全球约 70% 的互联网流量每天都要经过这里。 Dominion已经连接了几百个数据中心,数据中心用电占它弗吉尼亚电力销售的比例很高。同时Dominion手里握着超过51GW的数据中心合同需求——51 GW,这是个什么概念?大约相当于 50 座大型核电站的装机容量,而且这个数字还在持续增长。 NextEra本身又是美国最大的风能和太阳能发电商有发电、储能、输电和新能源开发能力。这就是NextEra愿意掏出670亿美元的核心原因,不是为了买一家传统电力公司,而是为了买下 AI 时代最稀缺的资源——接近算力核心的「供电权」。 这次收购 Dominion,不只是简单的规模扩张。相当于把 NextEra 的清洁能源和储能能力,叠加到 Dominion 在数据中心走廊的市场地位上,这才是这笔交易真正的战略价值所在。 电力行业的逻辑也在发生变化,谁控制数据中心最缺电区域的接入权、输配电权、发电开发权和监管关系,谁就能享受最大的估值溢价。 而前两天5 月 16 日,一份来自 Monitoring Analytics 的报告揭示,美国最大电力市场 PJM Interconnection 的电价出现「不可逆转」的大幅上涨,涨幅高达 76%。PJM 覆盖的区域包括弗吉尼亚、马里兰、宾夕法尼亚等超过十个州,恰好是 AI 基础设施最密集的区域之一。 这样意味着电力紧缺也是越来明显,特别是马上进入夏季用电能源消耗的高峰。其实可以关注下电力领域的。 AI数据中心的竞争,已经从芯片、服务器,打到了电力资产。谁能拿到稳定电力,谁就能更快把数据中心建起来。 谁有电网、储能、并网和现场供电能力,谁就会被重新定价。

AI电力卡在哪些环节?从发电厂到GPU机柜,一张图聊聊AI电力链条上卡脖子环节的逻辑。Serenity今天开始喊800VDC了x.com/qinbafrank/sta…,其实英伟达力推的800VDC属于大电力环节中的数据中心机房配电环节。要配好电电,得先有电。最近电力紧缺趋势越来越严重,5月中以来美国最大电力市场PJMInterconnection的电价出现「不可逆转」的大幅上涨,涨幅高达 76%。PJM覆盖的区域包括弗吉尼亚、马里兰、宾夕法尼亚等超过十个州,恰好是美国AI基础设施最密集的区域之一。马上进入夏季,又是整个用电能换消耗的高峰。梳理下 1、电力卡住数据中心脖子的逻辑 数据中心 18–36 个月就能建好,但输电、变电站、大型变压器、燃气轮机、可调度电源的建设周期动辄 4–8 年,甚至更长。负荷高度集中、负荷率极高、可靠性要求极严,这就把矛盾彻底激化了。 IEA l数据表明:全球数据中心用电 2024 年 415 TWh → 2030 年 945 TWh,净增 530 TWh,折算平均功率约 60.5 GW。按 85–95% 高负荷率+冗余设计,实际对电网和设备链的压力接近 80–100 GW 级接入容量。 美国同期增量在149–404TWh,对应新增平均功率17–46 GW,按 LBNL 50% 利用率口径,2028 年总功率需求可能达 74–132 GW。 2、数据中心的建设能能带动一大批电力相关产业链条 每 100 MW AI数据中心园区拉动: • 100–150 MW 公用事业接入容量 • 多台主变+备用变压器 • 高压/中压开关站 • UPS、PDU、母线、备用发电机 • 数万米电缆 + 大型冷却系统 + EPC 一个 100MW AI数据中心园区就是120 MW 表计负荷(PUE 1.2),一年接近 0.95 TWh; 1GW数据中心直接 9.46 TWh——相当于一个中小国家全年用电。AI 不是买服务器,是在建一座小型电力系统。 AI数据中心对电力需求不是简单多发多少度电,而是要在极短时间内完成发电-输电-变电-配电-园区电气-备电-冷却一整套系统工程。 3、电力行业的逻辑已经发生变化: AI数据中心的竞争,已经从芯片、服务器,打到了电力资产。谁能拿到稳定电力,谁就能更快把数据中心建起来。 谁有电网、储能、并网和现场供电能力,谁就会被重新定价。 投资核心逻辑就一句话:最稀缺的不是电,而是已有并网点 + 已有可调度电源 + 能快速交付电网设备的组合。 详细的可以看推文配图、应该是比较清晰全面的了。 本条由@bitget_zh赞助,「Bitget 买美股:秒级入场,丝滑交易 」

AI数据中心电力上的关键环节:800VHDC,今天在这里x.com/qinbafrank/sta…聊到大摩拆解VR200NVL72提到,大摩预计800V直流电将在2027年下半年推出的Rubin Ultra平台上得到大规模采用。其实800VHDC并不是全新概念,自从英伟达去年说要推直流供电架构后,市场对此的关注度其实挺高的,这个板块的相关的标的已经炒过一博预期了。但实际上800V直流电在下半年才真正大规模采用,值得关注。聊下几方面的问题: 1、800V HVDC架构是什么? 传统高密度AI rack的路径大致是:电网中压AC → 变压器/UPS/PDU → 415/480VAC到机架 → 机架内PSU转54VDC/12VDC → GPU核心电压。 达子的800VDC愿景则是:在数据中心边界/电力室把中压AC集中转换成800VDC,用800V DC busway送到IT rack,再在靠近GPU的位置用高比率DC/DC转换。NVIDIA称,54V架构在200kW以上开始撞上物理限制;1MW rack如果继续用54V,单rack铜排最高可能需要约200kg铜,而800V架构通过减少电流、减少转换级数、减少机架内PSU,目标是提升效率、降低铜耗、释放机架空间。 它不是简单的电压升级,也不是“发明了直流供电”,而是AI数据中心供电架构的一次平台级切换,是对整个电力交付架构的系统性重构,旨在解决传统48V/54V机架电源的瓶颈(空间受限、铜缆过载、多级转换损耗高),支持单机架功率从数百kW跃升至1MW+,并为未来GW级AI工厂铺路。 2、800V HVDC的意义和革命性是什么? 1)首先自然是效率和空间布局 效率提升:从电网到GPU的转换环节大幅减少,整体能效可提升从以前90%能大幅度提高到98.5%以上传输损耗显著降低,TCO(总拥有成本)降低可达30% 空间与密度优化:减少铜缆用量和电源单元体积,机架内计算空间利用率提升超80%,支持更高密度GPU集群 2)800V不是单一器件升级,而是生态重构:中央整流、800V DC busway、固态断路器、热插拔保护、sidecar/power rack、BBU/CBU、超容/电池储能、DC/DC、GaN/SiC、液冷都要协同。NVIDIA也明确说需要OCP等组织推动电压范围、连接器、安全标准。 如果大家有关注过新能源汽车产业链,应该有影响这两年国内电动车厂商都在推的“快充”基本上就是800V高压直流充电。现在达子正在把800VDC变成下一代AI rack标准化路线的一部分,所以一部分原来给新能源汽车充电产业链上的关键环节,又开始外溢到AI数据中心上了。 3、800V HVDC空间有多大? 要看大背景,AI数据中心整体市场从2025年约3440亿美元增长至2032年超2万亿美元(CAGR 27.5%)。 功率基础设施将成为AI建设的核心瓶颈与增长点,NVIDIA的标准将加速 hyperscaler采用,带动固态变压器、GaN/SiC功率器件等子市场爆发。 2027年后,>300kW/rack、尤其是400kW-1MW rack的AI zones中,800VDC或类似HVDC架构渗透率快速提升。若未来新增AI容量中有30%-60%采用高压DC架构,并且每MW对应的核心800V电力链价值量在几十万到数百万美元区间,累计空间就会进入百亿美元到千亿美元级。 当然这个预测区间也很宽,因为真实取决于Kyber/Rubin Ultra出货节奏、超大云厂接受NVIDIA 800V的程度。 4、800V HVDC产业链构成 完全是英伟达参考设计主导资格认证,之前英伟达也公开列出的核心合作伙伴分为三类,竞争激烈,份额将取决于认证进度、量产能力和 hyperscaler合同。 1)硅片/功率半导体供应商(核心器件,如SiC/GaN MOSFET、控制器,用于高效转换): 主要玩家:Texas Instruments(TI,已发布完整800V解决方案)、STMicroelectronics(ST,6-18kW功率板)、Infineon、ROHM(SiC器件)、Navitas(GaN/SiC)、Analog Devices、onsemi、Renesas、Innoscience、MPS、AOS、EPC等。 这些是NVIDIA“硅供应商”名单核心,TI/ST等已演示参考设 2)电源系统组件/模块供应商(电源架、Sidecar、DC-DC转换器等): 主要玩家:Delta Electronics(与NVIDIA深度合作,发布800V解决方案)、Flex、LITEON、Megmeet、Lead Wealth、Bizlink等。 Delta等中国厂商优势明显,已有白皮书和技术落地;LITEON等股价因800V预期已经显著上涨。 3)数据中心电源系统/基础设施供应商(机架级配电、Sidecar、SST、母线等): 主要玩家:Vertiv(Hopewind为其800V系统关键子供应商)、Schneider Electric(开发1.2MW Sidecar)、Eaton、ABB、GE Vernova、Siemens、Hitachi Energy、Mitsubishi Electric等。 这里面Vertiv、Schneider、Eaton等是传统强者。 个人角度看 1)Vertiv、IFFNY、Schneider、Eaton、Delta、ABB是最可能在早期800VDC相关收入中占到显著份额的几家公司; 2)LITEON、TI、ST、Infineon、onsemi是第二组确定性较强的受益者; 3)Navitas、Power Integrations、MPS、BizLink、Megmeet、Innoscience(英诺赛科)属于弹性更大但验证/量产/竞争风险也更高的一组。 个人角度当下比较看好的则是,当然这个还要动态迭代: nvts、IFNNY、英诺赛科、vicr 5、后续跟踪落地节奏的几个重要节点 1)NVIDIA Kyber / Rubin Ultra 2027节奏:是否明确把800VDC作为默认/主推rack电力架构,而且出货节奏也带动800V的落地节奏 2)OCP标准进展:800V连接器、安全、保护、PDB、BBU/CBU是否标准化。 3)看点电源管理系统组件,功率半导体供应商的点单披露,谁真正进入了进入backlog和量产socket;这个最关键决定了哪家供应商能吃到多大的份额 4)超大云厂路线:800V vs 400V/±400V vs 50V HPR是否分裂。决定了市场对800V hvdc的预期和想象空间。 5)单MW成本下降曲线:如果800VDC使每MW可部署GPU数量、能效和维护成本明显改善,它会从NVIDIA专用架构变成行业事实标准。

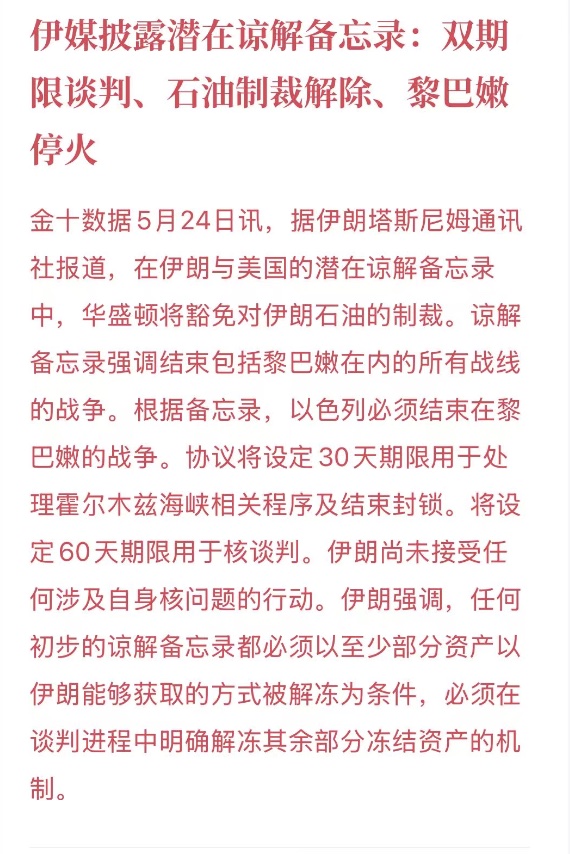

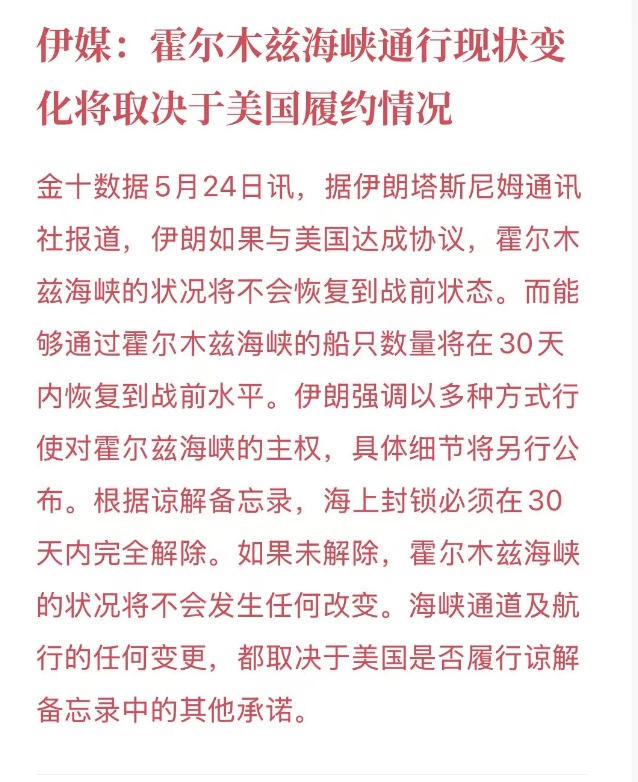

美伊局势的好消息继续递进,进一步推动市场的乐观,不过目前美伊最终谈判的时间、地点还是需要等一下美伊官方的最终确定 另外看到前文评论区小伙伴让我谨慎乐观,我非常认可,详细说一下,我对于目前的乐观预期,并不是在于美伊可以彻底达成和平协议,而是仅仅局限于霍尔木兹海峡可以通航。 如果是一直看我推文的小伙伴应该清楚,对于美伊最终和平协议,我的观点从来是第三轮谈判或者更延后的时间才能敲定 而第二轮谈判,我最乐观的预期就是双方推进和平协议,首先保证双边军事冲突暂停,甚至美军撤军。霍尔木兹海峡恢复通航以及战前状态,这已经是我认知中最大乐观成都的预期了, 至于美伊最终和平协议中关于核问题,解除制裁以及经济补偿问题,博弈会非常复杂,而且大家也可以看到,以色列对伊朗的有核能力一直非常忌惮,所以核不运出伊朗,最终和平协议很难达成。 我对于美伊谈判的节奏是,第二轮谈判开放海峡,甚至美国撤军,60天谈判前期会相对乐观,但是对于最终的美伊和平协议,在60天的后半程,美伊双方会发现短期很难达成一致,双方会继续展示武力威胁或者外交施压。 不过,届时的能源应该会逐渐回归下行趋势,短期出现反弹,只要霍尔木兹海海峡不会被再次封锁,那么困扰全球的能源价格以及通胀压力都会逐渐放缓。 尤其是临近美国中期大选,特朗普对于海外军事行动会更加谨慎,因为特朗普输不起!

一张图看清边缘计算/端侧AI/物理AI的发展趋势及产业链,就能理解为什么英伟达的财报要把边缘计算单列出来

书接上文,其实对比美油合约与 #Bitcoin 合约的波动情况来看,原油价格哪怕短期反弹也不至于与让BTC跌幅这么明显,很显然因素并非单一 宏观上美伊谈判的斡旋博弈是一方面,另一方面就是周末流动性较低,造成被利好利空刺激下价格波动幅度放大 另一个重要原因就是本周五,特朗普的旗下的媒体、科技公司有关的钱包将2650个BTC转向加密交易所,引发各方警惕,特朗普旗下公司曾经将BTC视为“国库”资产, 虽然将BTC 转向交易所并不等于100%抛售,以往也出现过这种情况,但是在此时此刻,宏观氛围紧张,加密市场近期处于缩量震荡的敏感期,这种消息足以让市场担忧 加之周末流动性降低,很有可能会刺激部分信心不足的短中期BTC持有者提前抛售自己的BTC,从而引发短期的价格下跌。所以BTC得下跌并非是宏观地缘或者特朗普公司的单一因素造成,而是近期加密情绪低迷不断挤压后的爆发,也算是正式开启了回调。 昨天的盘面分析中我还提到,看美股与BTC的动态变化,愈发确定BTC的回调趋势要开启,前文:x.com/Cato_KT/status… 接下来的判断非常简单,等待美伊谈判,如果能确认谈判视为利好,看BTC反弹能否回归75,600——75,800上方并且站稳,站稳可以继续多看一下反弹空间,如果此处成为有效阻力,基本100%确定回调趋势开启! 记录一下市场数据,市值下跌BTC ETH 占比遭到挤压,短期市场情绪不好,交易量虽然略有增幅但是整体还处于较低水平,放量下跌意味着短期确实有抛压被释放。 资金方面,主流资金USDC USDT 均出现1亿左右的净流出,投资者信心正在下滑。 宏观侧,等待美伊谈判局势以及能源价格下跌带来的利好,技术面,突破无效正式开启回调趋势。

这是taco前的最后嚣张,也是做给美国强硬主战派看的 这个消息之后,美伊和谈大概率要顺利推进了,开心!

韩国政府利用法律强压工会避免短期罢工,不过也仅仅是以时间换空间的做法,短期给三星带来了缓冲与喘息的机会,算是给三星更多的时间解决办法吧 而朴洙根的这种表态,让人感觉有些避重就轻,实质性的进展是什么?剩余矛盾是什么? 并未明确指数,所以我认为谈判进展未必顺利,这么表态就是为了帮助三星缓解股市以及舆论压力 接下来看,既然三星利用政府获得了30天的喘息,这就让这场罢工博弈从明线转向暗线,三星完全可以借助这次机会将工会进行逐步分化,给关键人更多的利益,减少罢工带来的负面效果,至于能否彻底解决罢工,就要看三星方面处理事情的效率 不过通过这场罢工潮可以明确,三星在韩国政坛根深蒂固,政府是完全导向三星集团一方的,这对于工会是不太有利的局面,而对于投资市场来说,短期得以缓和,减缓韩国半导体的行业风险,但是中长期,想要解决问题依旧很难。 最难的点不是在于自身的管理制度,而是海力士这条“鲶鱼”,只要海力士继续保持高速增长与盈利,给工人带来更多的收益与分红,那么三星,乃至其他半导体以及AI行业的压力都会很大。 面对韩国政府为三星争取的30天时间,此时的海力士应该做什么?这是我比较好奇的!

全网吹爆的纳指100,但国内真正买的人不到800万 先给兄弟们统计了17只纳指场外基金,年化跟踪误差、管理费率、收益率等数据 景顺长城年化跟踪误差2.58%,管理费1.00%,今年收益16.92%,去年33.57%。 国泰、华夏、嘉实、博时,各家差异不大,管理费0.5%到1.0%之间,今年收益普遍11%到16%。 但我要说的不是这些数字。 我要说的是——全网铺天盖地吹美股的人,真正买过纳指100的,国内不到800万人。 14亿人口,占比不到百分之一。 长期持有者?更是寥寥无几。 为什么? 因为中国家庭的钱,根本不在股市里。 房产占家庭总资产的60%左右。 普通家庭更甚,欠房贷的一大把。 2023年下半年开始,房子基本上是踩踏式逃离,依然卖不掉、变现难。 很多人的房子变成了纸面财富,看着市值几百万,真要用钱的时候,打八折都没人接。 股票和基金在家庭金融资产里不到20%。 绝大多数还是存款、低风险理财为主。 不敢进股市,刚被房子吓得一朝被蛇咬十年怕井绳,很多人都不敢投资了。 你跟他说纳斯达克100今年涨了15%,他回你一句"A股还亏着呢"。 你跟他说定投纳指长期年化10%+,他回你一句"房子都跌了,还投什么资"。 这不是认知问题,是现金流问题。 大多数人的大钱锁在房子里,流动性极差,套牢多。 手里有余钱的,这两年投黄金白银的也不少,感觉都比投美股的多。 所以别听网上那些"美股泡沫""纳指见顶"的论调。 真正的问题是——大多数人根本没上车,连讨论泡沫的资格都没有。 --- 不是美股涨了多少,而是国内还有多大的认知差和配置差。 全网吹美股的人,和真正持有美股的人,是两个完全不同的群体。 前者在制造焦虑,后者在默默定投。 前者在争论泡沫,后者在享受复利。 中国家庭的资产配置,从房产向金融资产转移,是必然趋势。 但这个转移的速度,取决于房产流动性的恢复,取决于股市信心的重建,取决于一代人的投资教育。 兄弟们,如果你已经在车里,别被噪音干扰,拿住就好。 如果你还在车外,先解决认知问题。 方向对了,慢就是快。

AI数据中心电力上的关键环节:800VHDC,今天在这里x.com/qinbafrank/sta…聊到大摩拆解VR200NVL72提到,大摩预计800V直流电将在2027年下半年推出的Rubin Ultra平台上得到大规模采用。其实800VHDC并不是全新概念,自从英伟达去年说要推直流供电架构后,市场对此的关注度其实挺高的,这个板块的相关的标的已经炒过一博预期了。但实际上800V直流电在下半年才真正大规模采用,值得关注。聊下几方面的问题: 1、800V HVDC架构是什么? 传统高密度AI rack的路径大致是:电网中压AC → 变压器/UPS/PDU → 415/480VAC到机架 → 机架内PSU转54VDC/12VDC → GPU核心电压。 达子的800VDC愿景则是:在数据中心边界/电力室把中压AC集中转换成800VDC,用800V DC busway送到IT rack,再在靠近GPU的位置用高比率DC/DC转换。NVIDIA称,54V架构在200kW以上开始撞上物理限制;1MW rack如果继续用54V,单rack铜排最高可能需要约200kg铜,而800V架构通过减少电流、减少转换级数、减少机架内PSU,目标是提升效率、降低铜耗、释放机架空间。 它不是简单的电压升级,也不是“发明了直流供电”,而是AI数据中心供电架构的一次平台级切换,是对整个电力交付架构的系统性重构,旨在解决传统48V/54V机架电源的瓶颈(空间受限、铜缆过载、多级转换损耗高),支持单机架功率从数百kW跃升至1MW+,并为未来GW级AI工厂铺路。 2、800V HVDC的意义和革命性是什么? 1)首先自然是效率和空间布局 效率提升:从电网到GPU的转换环节大幅减少,整体能效可提升从以前90%能大幅度提高到98.5%以上传输损耗显著降低,TCO(总拥有成本)降低可达30% 空间与密度优化:减少铜缆用量和电源单元体积,机架内计算空间利用率提升超80%,支持更高密度GPU集群 2)800V不是单一器件升级,而是生态重构:中央整流、800V DC busway、固态断路器、热插拔保护、sidecar/power rack、BBU/CBU、超容/电池储能、DC/DC、GaN/SiC、液冷都要协同。NVIDIA也明确说需要OCP等组织推动电压范围、连接器、安全标准。 如果大家有关注过新能源汽车产业链,应该有影响这两年国内电动车厂商都在推的“快充”基本上就是800V高压直流充电。现在达子正在把800VDC变成下一代AI rack标准化路线的一部分,所以一部分原来给新能源汽车充电产业链上的关键环节,又开始外溢到AI数据中心上了。 3、800V HVDC空间有多大? 要看大背景,AI数据中心整体市场从2025年约3440亿美元增长至2032年超2万亿美元(CAGR 27.5%)。 功率基础设施将成为AI建设的核心瓶颈与增长点,NVIDIA的标准将加速 hyperscaler采用,带动固态变压器、GaN/SiC功率器件等子市场爆发。 2027年后,>300kW/rack、尤其是400kW-1MW rack的AI zones中,800VDC或类似HVDC架构渗透率快速提升。若未来新增AI容量中有30%-60%采用高压DC架构,并且每MW对应的核心800V电力链价值量在几十万到数百万美元区间,累计空间就会进入百亿美元到千亿美元级。 当然这个预测区间也很宽,因为真实取决于Kyber/Rubin Ultra出货节奏、超大云厂接受NVIDIA 800V的程度。 4、800V HVDC产业链构成 完全是英伟达参考设计主导资格认证,之前英伟达也公开列出的核心合作伙伴分为三类,竞争激烈,份额将取决于认证进度、量产能力和 hyperscaler合同。 1)硅片/功率半导体供应商(核心器件,如SiC/GaN MOSFET、控制器,用于高效转换): 主要玩家:Texas Instruments(TI,已发布完整800V解决方案)、STMicroelectronics(ST,6-18kW功率板)、Infineon、ROHM(SiC器件)、Navitas(GaN/SiC)、Analog Devices、onsemi、Renesas、Innoscience、MPS、AOS、EPC等。 这些是NVIDIA“硅供应商”名单核心,TI/ST等已演示参考设 2)电源系统组件/模块供应商(电源架、Sidecar、DC-DC转换器等): 主要玩家:Delta Electronics(与NVIDIA深度合作,发布800V解决方案)、Flex、LITEON、Megmeet、Lead Wealth、Bizlink等。 Delta等中国厂商优势明显,已有白皮书和技术落地;LITEON等股价因800V预期已经显著上涨。 3)数据中心电源系统/基础设施供应商(机架级配电、Sidecar、SST、母线等): 主要玩家:Vertiv(Hopewind为其800V系统关键子供应商)、Schneider Electric(开发1.2MW Sidecar)、Eaton、ABB、GE Vernova、Siemens、Hitachi Energy、Mitsubishi Electric等。 这里面Vertiv、Schneider、Eaton等是传统强者。 个人角度看 1)Vertiv、IFFNY、Schneider、Eaton、Delta、ABB是最可能在早期800VDC相关收入中占到显著份额的几家公司; 2)LITEON、TI、ST、Infineon、onsemi是第二组确定性较强的受益者; 3)Navitas、Power Integrations、MPS、BizLink、Megmeet、Innoscience(英诺赛科)属于弹性更大但验证/量产/竞争风险也更高的一组。 个人角度当下比较看好的则是,当然这个还要动态迭代: nvts、IFNNY、英诺赛科、vicr 5、后续跟踪落地节奏的几个重要节点 1)NVIDIA Kyber / Rubin Ultra 2027节奏:是否明确把800VDC作为默认/主推rack电力架构,而且出货节奏也带动800V的落地节奏 2)OCP标准进展:800V连接器、安全、保护、PDB、BBU/CBU是否标准化。 3)看点电源管理系统组件,功率半导体供应商的点单披露,谁真正进入了进入backlog和量产socket;这个最关键决定了哪家供应商能吃到多大的份额 4)超大云厂路线:800V vs 400V/±400V vs 50V HPR是否分裂。决定了市场对800V hvdc的预期和想象空间。 5)单MW成本下降曲线:如果800VDC使每MW可部署GPU数量、能效和维护成本明显改善,它会从NVIDIA专用架构变成行业事实标准。