Sabitlenmiş Tweet

对黄金$GOLD 这个事情还是想说一下,毕竟目前争议蛮大的,先来看大摩的一张图,可以很明显看到黄金从 峰值的累计跌幅超过 9%左右 。

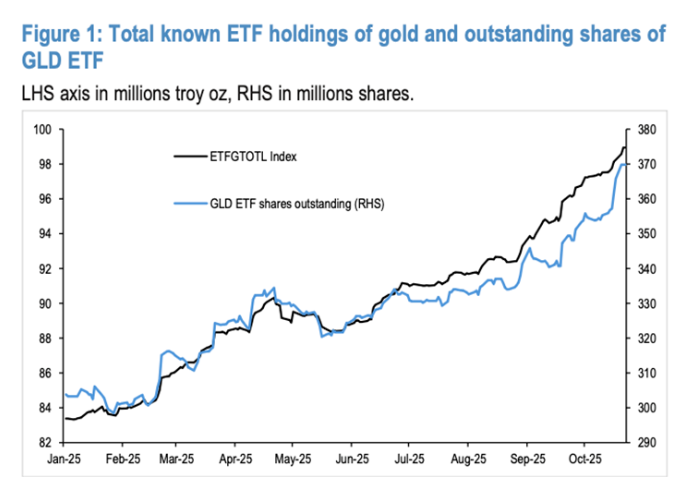

但黄金的美元价格自今年年初以来上涨了 54%,而且一直是今年黄金上涨先锋的实物黄金 ETF 持有量都没有出现缩减。

这其实也就意味着,对短时间内突破4000的黄金来说,有点高处不胜寒了,任何一点风吹草动,对市场所产生的影响,较以往放大了约三倍;再来就是,即使黄金出现了大幅回撤,但并未出现ETF资金流出的情况,说明本轮黄金调整更可能源于趋势型交易者(如CTA)在期货市场的获利了结,而非散户投资者减持其持有的黄金ETF。

也就是说,本轮回调是动量型交易者(比如一些量化基金、CTA策略)引起的,就是那种“涨了就追,跌了就砍”的玩家——他们根据价格的趋势来决定买卖。

当行情一路上涨时,这些人会不断加仓、推高价格;但当他们的仓位堆得太满、到了一个“极端”的时候(比如系统显示他们买得太多、风险太集中),他们的交易模型就会自动发出信号:“该止盈、该减仓了”。他们会开始卖出,导致原本上涨的行情出现回调。

同理,如果之前是大幅做空,也会反向平仓,造成反弹。

这表明,近期黄金价格的调整主要是动量资金在高位集中获利所致,而非市场基本面突变。

总的来说就一句话:短期来看,合理回调,长期投资,就要学会把心放肚子里。

中文