J S

4K posts

昨晚和国内的房东把房租结完了。

36个月的合同,我租了34个月,算我违约,扣我一个月房租押金。

我回国时交的房。交房时空调开不了,说是我弄坏的,要我赔偿。我说确保电器正常使用是房东的责任,不听。我说我说了不算,去房产中介听他们怎么说。先去了楼下的链家,然后又去了签合同的“到家了”,两家都和房东解释了合同条款。临走时男房东被房产经纪叫回去,因为上厕所把人家马桶弄得一塌糊涂。

最后还是不依不饶,我说你们找专业人员证明空调损坏是我使用原因所致,否则不能扣我钱。

交房前我让保姆打扫了两次房子,第一次我不满意,又让她来打扫了一次。最后女房东嘴一撅,还是不满意,让我安排保姆下午再去打扫一次。保姆说只能晚上去,房东说不行,要扣清洁费100元。

交完钥匙,还扣了我1000块的预付租金。我说你把空调的事情弄清楚,回头退给我就行。

交房时把西门子冰箱留给了房东,有线电视还有两年的收视套餐。

昨晚加拿大半夜,收到微信语音电话。女房东说还有燃气费20多方未结清,计约61元。我说你扣吧,然后尽快弄空调的事情。她说空调找人看过了,是遥控板坏了,原因是空气中油烟浸润导致电路板故障,也算我使用损坏,要扣我维修费130元。

我没好气地说赶紧结账吧,这次交房是我回国最不愉快的经历,我想把这些不体面的事情赶紧忘掉。

她开始往回找,说你留下的大冰箱不适合我们用,说要么我给你处理了吧;又说我们不能看你们名下的有线电视,因为那是违规的!

我说别说了,赶紧结帐。

她问我要求退多少钱,我说啥时候轮到我主张退多少钱了,你都算好了问我干嘛。她说清洁费扣109,燃气费扣61,修空调扣130,凑个整数退700。

我说您可真会算帐,为了凑个整数把100块清洁费愣给加到109块了,这种拿别人的钱来凑整数的方式我还是第一次听说。

我说700行,赶紧结帐。

收到微信转账,我回了她最后一句:

“太好了,我再也不用跟你打交道了。”

然后拉黑了她。

房东夫妇都是老年人,老先生是上海人,大学生,工程师,这位老太太是本地人,受教育程度应该也不低。可这书读了也没让他们学会什么是体面。

还好这个世界已经不属于他们了。

中文

华美(Velo)是我第一张美国的银行卡,之前我还写过使用教程,在资金量较少的时候挺好用的,尤其是和美国本土的券商配合的时候非常好,但现在我已经不用了,说说我觉得的一些缺点。

第一:卡内一定要放一定的资金,不记得是多少了,大概是几千美元吧,本来是没关系的,但华美的卡非常难用,经常刷不出来,在中国大陆,香港,澳门,新加坡等多个国家和地区我都尝试过,经常刷不出,这就导致里边放的钱就是“死钱”。

第二:可以周转的额度有限,因为本身是网络申请的,所以有转入转出的限额,我记得大概是 25,000 美元吧,我记得不清楚了,但总的来说如果是小额使用问题不大,如果想要大额使用还是挺困难的。

第三:都说美国的银行卡好用,但不仅仅是像第一条说的线下不好用,就是线上都不行,我支付 X 的费用,AI 的费用,甚至是 奈飞 的费用都不行。

话说,这不只是 Velo 的问题,我现在手上 DBS 和 OCBC 的卡支付 X 的费用也不行,不知道什么原因。但支付 AI 或者是 奈飞 都可以,邪门了。

说了这么多缺点,但 Velo 还是有优点的,而且优点也不少。

第一:以前的 Velo 是直接自己就可以在网上申请的,而且不需要保证金。

第二: Velo 的申请很快,快速就可以使用。

第三:申请后还能给一张银行卡,虽然我总是吐槽这张卡,但 ATM 提现还是没问题的。

第四:有手机版本和网页版本,全中文很方便,客服也是可以讲中文的。

第五:如果能提供详细 KYC 和 AML 的话,Velo 是可以当作通道卡的,加密货币的资金是可以进入的。可以直接绑定 Kraken 。

我当初为了 Velo 的 AML 都认识了 Krakne 的几个客服,最后还好搞定了,但现在已经不用了,也算是浪费了一个通道。

#Bitget 来了就是VIP!Crypto、美股、CFD,全球先机一站布局

o6yangsh@06yangsh

@PhyrexNi @OwenJin12 非常推荐华美银行(有银联)

中文

一个单身年轻女性独自在国外走夜路只能说明:

澳洲布里斯班的社会治安是可以的,但公共服务是真的渣,所以叫个Uber会破产还是怎么样?这次走的很好,下次别走了🤣

中文

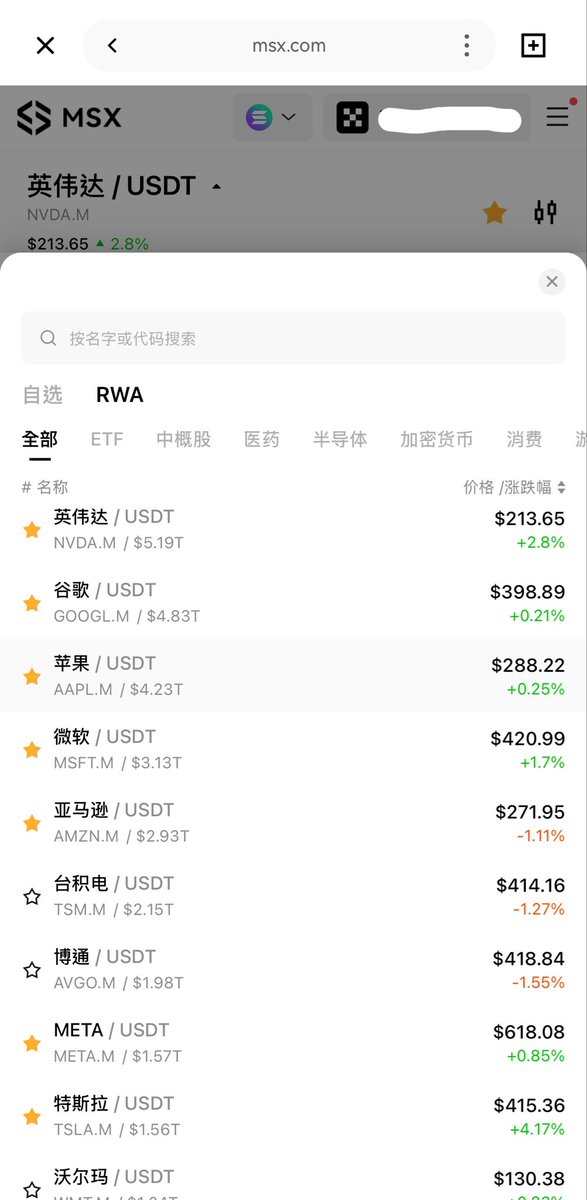

美股分红模式的 RWA 是我研究了很久很久的事情,不知道小伙伴们是否还记得年末的时候我就想设计一个基于美股派息的 ETF 组合,那时候想的就是基于将派息的美股,美债和 $BTC 结合在一起。

年后在新加坡有幸认识了马老师,和马老师聊了很久,马老师一直深耕在传统金融和券商的领域,虽然没有涉及到 BTC 的组合,但马老师做的 @RWAlpha_AI 和我想象中通过美股派息来分红上链的模式几乎是一模一样,甚至在合规领域做的比我的想象中还要完美。

最近在香港就和很多小伙伴聊,DeFi 时代感觉上已经没落了,但 DeFi 的应用和有保证的生息仍然是很多从业者的追求,尤其是将可派息的美股作为底层资产,找到一些在派息和稳定成长能相结合的标的上链,就是一个稳定币生息的 RWAFi ,全部底层资产都是有保证的美股。

目前设计可以到年化 16.2% ,希望可以通过这样的组合来扩展加密货币领域 DeFi 的应用和生息。

PS:感谢马老师给我给个“首席产品官”的抬头,我自己会拿出 1 万美元来购买并随时给大家同步受益情况。

RWAlpha.AI@RWAlpha_AI

中文

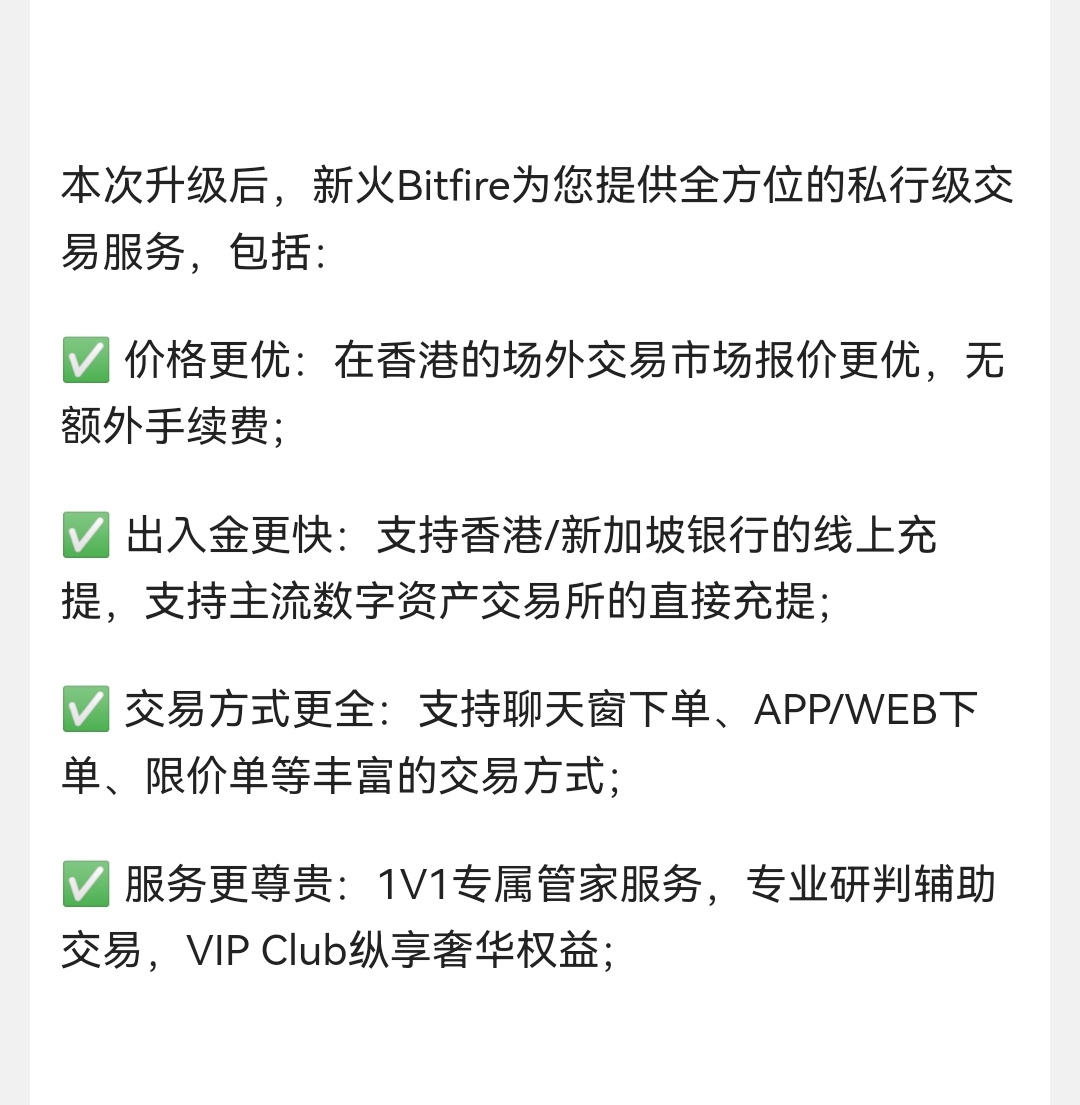

刚收到李林的Bitfire新邮件

新增了香港本地银行和币安OK直接充提

这下可以吊打其他香港合规券商币圈出入金渠道了,不用中转web3钱包,没那么多条条框框,直接提币来就卖成港币了

目前kyc没那么难,但估计也有窗口期,走这个链接:

bitfire.com/zh-CN/vip?invi…

Crypto Doggy 叫我狗总@CryptoDoggyCN

李林的新Bitfire交易所 实测瓦努阿图绿卡可以开户,以后币圈安全防冻出入金又多一个渠道了 法币通道,走的是新火在新加坡绿联银行的账户

中文

欧洲人是玩车的“老钱”了,所以视角很不相同,对于Yu7的实际操控,很多人都评测过了完全不如Tesla ModelY,也就说长了一个muscle car的外表实际感觉却很家庭,但是让欧洲人无奈的还是智能座舱和整体成本价位这块,他们怎么也无法在这个价位造出类似科技感的产品,就他们那些软硬件工程师的薪水。。。

中文

其实电车和油车的差距,远比很多人想象的要大。

首先现如今不管什么车型,二手车保值率整体都在下滑,不少品牌贬值速度快得离谱,根本谈不上保值一说。

说回正题:

如果你原本预算打算买20万以上的油车,完全可以直接入手一台15万以内的纯电或者混动车型。

抛开内饰用料带来的高级感不谈,同价位电车在静谧性、提速体验、车机配置、日常功能体验上,全都碾压燃油车。

尤其是日常通勤里程多、每月油费动辄大几百上千的人,坚持买油车真的很不划算。

一台二十多万的燃油车,开五年残值直接对半砍,光是车价就要亏掉近十万。再加上五年下来少说五六万的油费,综合成本轻轻松松十五万往上。

这笔钱,足够你踏踏实实开一台电车整整五年,开到直接换掉都绰绰有余。

那这个时候,真的还有必要纠结电车寿命、耐用度这些问题吗?

再说所谓品牌面子,现实一点,车子没到百万级别,出门根本没人会高看一眼。

也就BBA在乡下还有点辨识度,实际上大多时候都是自我安慰而已。

中文

花6.5万三亚租三个月房能盼着回家(还是北京)感觉也是人才啊!北京实在无法恭维啊,我以前一周在北京呆3天也爱不起来这个城市,除了当年的后海,工体,三里屯和朝阳公园还勉强ok以外,而且也不适合家庭生活啊。三亚稍微热闹一点的地方(不说大东海这类)哪里没有一碗螺蛳粉吃啊,哎呀我去,简直了。。。

中文

我了解到,目前国内房产抵押贷款,年利息在两个点左右,并且可以三年先息后本……这么低的利息和还贷方式,我有一个绝对安全的套利方式,唯一的风险就剩人民币对美元增值了。例如,我将自己房子抵押贷款1000万出来,拆成三份来操作:

第一部分:垫底资产(400万),目标是“利差套利”,这部分钱追求的是绝对安全,用来抵消你贷款的心理压力。

操作方式:直接买入美国短期国债 ETF(SGOV或 BIL)。

逻辑:目前美国短期国债收益率在 4.5% 左右。你拿着 2% 左右成本的钱买 4.5% 的资产,中间有 2% 多的无风险利差。

效果:仅这 400 万产生的利息,就能帮你偿还掉 1000 万总贷款中近 85% 的利息支出。这部分资金流动性极强,随时可以变现,是本金“防火墙”。

第二部分:核心资产(400万),目标是“稳健收息与增值”,这部分钱不求暴涨,但求长期跑赢标普 500 指数,且波动较小。

操作方式:重点配置高品质股息成长类 ETF(SCHD或 VIG)。

逻辑:这些标的筛选的是全美现金流最强、连续多年增加分红的顶级企业。它们的年化分红率通常在 3% 以上,且股价长期震荡上行。

效果:分红可以直接用来覆盖剩余的贷款利息,而股价的长期增值则是你的净利润。即便市场回调,这类防御型品种的回撤也远小于大盘。

第三部分:进攻资产(200万),目标是“博取丰厚利润”,有了前 800 万打底,这剩下的 200 万可以放手去赚高收益。

操作方式:配置纳斯达克 100 指数(QQQM)或人工智能核心基础设施股(如 NVIDIA、Google、Microsoft、Vertiv、半导体ETF 等)。

逻辑:长期来看,AI 和硬科技是美股最强增长极。虽然这部分波动大,但因为只用了 20% 的仓位,即便遇到 20% 的回调,对总本金的影响也只有 4%,完全在可控范围内。

效果:这是资产翻倍、获取所谓“丰厚利润”的发动机。

中文

今天国内的朋友,全在看雷军直播。

原因是老哥,想挑战小米新 SU7 汽车,从北京连开 1265 公里到上海,期间只充一次电。

于是上亿大佬,带着高管,从早上 6 点开始全程直播,不断地跟网友互动和分享,一直中午跑到 630 公里,才在休息区给车充电,目前正继续跑完全程。

预计将连续直播 15 小时。

Meguro-ku, Tokyo 🇯🇵 中文