juanda rovelim

207 posts

juanda rovelim

@JuandaRovelim

Founder ARIMA - Algorithmic Research for Investment & Market Analysis

Jakarta Pusat, DKI Jakarta Katılım Haziran 2012

492 Takip Edilen891 Takipçiler

@JuandaRovelim @Gieehad itu jokes doank bang, hahaha... semangat2 build nya...

Indonesia

I woke Up and there is a new webapps Comes! Gile

Jadi nama Apps nya Arima

Mutuals bisa liat liat disini.

arima.id/auth/register?…

ini buatannya bang @JuandaRovelim and Team. Jadi mulai dari Rotasi Sektor, AI top Pick, sampai Fundamentalnya.

Modelnya pakai Token gitu, kaya nonton Dracin

Indonesia

@Friday_SOL @Gieehad Tq bang. Sementara ngak ada iklan juga, hehehehe. Cuma bantu sebarin aja biar makin banyak orang tahu arima. Tiap ada referensinya yg join dapat free token. Sudah ada yg kl dihitung 2 thn gratis pemakaian. Visi kita memperkecil gap informasi & teknologi antara institusi & retail.

Indonesia

@Gieehad @JuandaRovelim freemium kaya ntn dracin.... kalo ga mau bayar ntn iklan dulu.... semangat terus startup nya @JuandaRovelim

Indonesia

Diskusi santai dengan dosen Pak Triyono Gani yang juga Kepala Group Inovasi Keuangan Digital OJK. Terima kasih saran2 nya untuk pengembangan ARIMA sebagai media edukasi market.

Indonesia

@RidwanRWG @Gieehad Arima hanya tools sih. Eksekusi kan nanti tergantung user. Cuma ya kalau misal ada banyak user dan semua cuma ngikut2 aja. Mungkin bisa gerakan harga. Sedangkan algoritma nya akan selalu efektif berapapun usernya. Karena yang kita olah data publik bukan data user. 😂

Tebet, Indonesia 🇮🇩 Indonesia

@JuandaRovelim @Gieehad nah berapa lama fitur ini bisa tetep efektif sampai cukup ramai diakses khalayak?

Indonesia

Indonesia

@bandarmetrics 1. Kepemilikan asing masih sedikit

2. Prospek bagus, asing bakal masuk

3. Harga ga goyang kemarin-kemarin ini, asing ga lepas

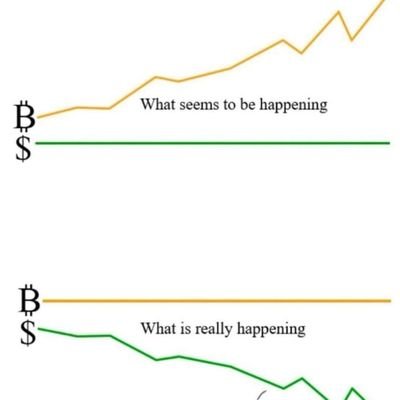

Ada nggak yg kayak gini?

Indonesia

Jadi kita ikut asing, smart money apa ikut aliran sesat aja ges? wkwkw

DiaryTrader@WOLF_of_IHSG

emang sih, hari ini yang masih favorit Aseng yah $AADI dan $ADRO ini. kalau $BUMI , meski dilepas Aseng, tapi malah tetap gacor

Indonesia

Sharing bagaimana penggunaan ARIMA untuk meningkatkan analisa trading

Indonesia

@JuandaRovelim Wuih apa nih. ku bikinin thread

Indonesia

Beberapa WL yang dapat dilihat untuk Minggu depan Hidden Bulldiv, Bull divergence, Konsolidasi Triangle.

Jihad Brahmantyo | #pelanpelanlamalamajadijuga@Gieehad

Jika Rebound balik 7000 7100 beberapa hari ke depan, maka Berhasil rebound untuk ihsg, Setup Sementara doble bottom, dengan bottom di hari ini 6870, Ada banyak Setup Golden Cross stochastic dan Bullish Divergence. Lets goo. bismillah yah.

Indonesia

DEWA, BUMI, BRMS bangkit dari T2 nya menuju neckline dahulu (garis merah)

Indonesia

Indonesia

lagi rame di tiktok

ada seorang individu yang suka beli saham properti

jadi setiap bulan dia rajin nabung saham

nyisihin duit buat beli sektor properti

jadi dia udah nyicil satu tahun lebih

target dia portonya bisa 1 miliar aja

apakah yang dilakukan udah benar??

dia beli saham properti karna liat

lagi banyak pembangunann di indo

Indonesia

Guys buat lu yang porto nya lagi minus

karena saham banking

leon baren rivan ada berbagi info nih....

market lagi turun.

IHSG sudah minus dari puncaknya.

Banyak orang panik.

Banyak yang bilang pensiun dari saham.

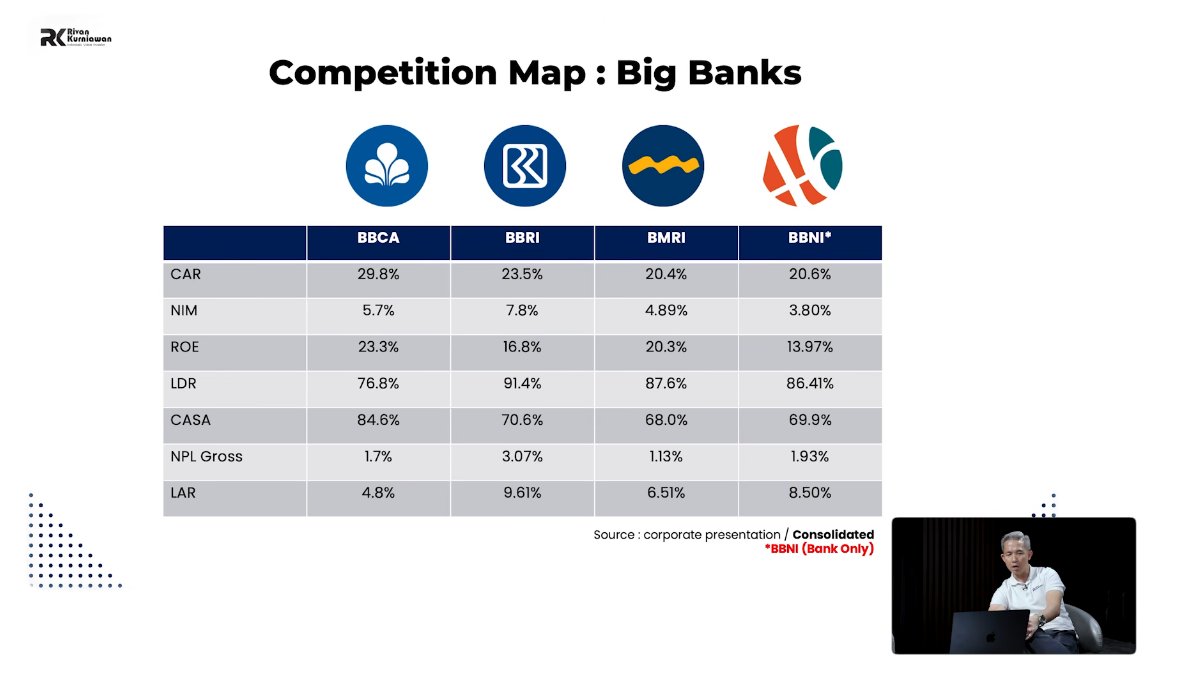

Dan justru di momen seperti inilah mereka breakdown empat saham yang paling banyak ditanya Big 4 bank Indonesia dari perspektif value investing yang paling konkret.

BCA. BRI. Mandiri. BNI.

Semuanya turun dari all-time high.

Semuanya terlihat "murah."

Tapi murah saja tidak cukup pertanyaannya adalah mana yang paling menarik dan kenapa.

Konteks dulu kenapa bank-bank ini turun:

Dua alasan utama.

Pertama — kinerja 2025 memang melambat.

Hampir semua big bank labanya turun atau tumbuh hanya single digit.

Padahal waktu all-time high valuasinya premium. Ketika valuasi premium tapi kinerja tidak deliver ekspektasi market menghukum.

Kedua — asing keluar.

Dan ini bukan karena Indonesia jelek.

Ini karena ada ancaman Indonesia turun dari kategori emerging market ke frontier market akibat evaluasi MSCI.

Kalau Indonesia jadi frontier market investor asing yang mandatnya hanya boleh pegang emerging market wajib jual. Mau semurah apapun sahamnya.

Ditambah rupiah yang melemah investor asing yang dapat cuan 15-20% dari saham bisa habis terkena currency loss kalau rupiahnya turun 7-8%.

Cara membaca kesehatan bank ini yang perlu dipahami:

Sebelum bandingkan empat bank ini, ada enam rasio kunci yang perlu dipahami:

CAR — Capital Adequacy Ratio. Rasio kecukupan modal. Semakin tinggi semakin resilien kalau terjadi krisis. Batas BI minimal 14%. Keempat big bank semuanya jauh di atas 14%.

NIM — Net Interest Margin. Selisih antara bunga yang diterima dari kredit dan bunga yang dibayarkan ke nasabah. Semakin tinggi semakin menguntungkan.

ROE — Return on Equity. Dari modal yang ada, perusahaan bisa cetak laba berapa. Semakin tinggi semakin efisien.

CASA Ratio. Rasio dana murah tabungan dan giro dibanding deposito. Semakin tinggi CASA, semakin murah cost of fund bank itu.

NPL Gross. Persentase kredit yang gagal bayar. Harus di bawah 5%.

LAR — Loan at Risk. Lebih luas dari NPL menghitung kredit dari kategori "dalam perhatian khusus" sampai macet. Indikator awal tekanan kualitas aset.

BCA — Jagoannya Timothy Ronald:

BCA adalah satu-satunya dari big 4 yang labanya masih tumbuh double digit di 2025.

Kinerja paling konsisten dan paling stabil.

Fokus utamanya di segmen consumer dan corporate. CASA ratio tertinggi di antara semua bank artinya cost of fund paling murah. Itu yang membuat margin BCA sangat terjaga.

Kelemahannya: valuasinya tidak pernah benar-benar murah. Bahkan setelah koreksi, PBV BCA masih di atas 3-4 kali. Buat value investor yang cari diskon dalam BCA bukan kandidat utama karena market selalu ready to pay premium untuk kualitasnya.

Bank Mandiri — Jagoannya Andri:

Mandiri masih tumbuh di 2025 tapi hanya single digit. Fokus utama di segmen corporate dan commercial.

Kelebihan: basis korporasi besar yang cash flow-nya relatif terjaga. Risiko gagal bayar per nasabah lebih rendah karena perusahaan besar lebih likuid.

Kelemahannya: sekali ada corporate besar yang gagal bayar dampaknya langsung besar ke laporan keuangan karena tiket kredit ukurannya jumbo. Dan di segmen corporate — Mandiri bersaing ketat dengan BNI yang posisinya hampir sama.

Valuasi sekarang PE sekitar 7-8 kali. Murah secara historis.

BNI:

Labanya turun di 2025 bersama BRI. Juga fokus di corporate dan commercial, sehingga sering dianggap mirip Mandiri tapi dengan skala yang lebih kecil.

Satu hal menarik: PBV BNI sekarang di bawah 1 — artinya harganya di bawah nilai buku. Secara teoritis ini sangat murah. Tapi "murah" tidak otomatis berarti menarik kalau tidak ada katalis yang jelas untuk perbaikan.

BRI — Dan ini yang paling menarik untuk dibahas secara mendalam:

BRI adalah satu-satunya dari big 4 yang punya diferensiasi jelas. Fokusnya bukan di corporate tapi di segmen mikro dan UMKM.

Dari total penyaluran kredit BRI: 42,6% ke segmen mikro. 15,8% ke SME. Total lebih dari 58% ke mikro dan UMKM.

Bandingkan dengan Mandiri atau BNI yang mayoritas ke corporate.

Kenapa BRI labanya turun di 2025:

Ini yang paling penting dipahami sebelum menilai BRI.

Pendapatan bunga BRI tetap naik. Tapi labanya turun. Kenapa?

Satu hal: provision expense beban CKPN naik 24%. Dari Rp33 triliun menjadi Rp41 triliun.

CKPN adalah cadangan yang dibentuk bank untuk mengantisipasi risiko gagal bayar. Ketika ekonomi melambat dan segmen mikro-UMKM tertekan — BRI harus memperbesar cadangannya. Dan itu yang memangkas laba.

Tapi ini bukan berita buruk permanen. Ini adalah biaya temporer yang dibentuk untuk mengantisipasi risiko yang sudah teridentifikasi.

Sinyal bahwa BRI sedang turn around:

Tiga indikator yang menunjukkan aset quality BRI membaik:

LAR terus turun. Artinya kredit yang berisiko gagal bayar semakin berkurang. Ini langsung berimplikasi pada CKPN yang akan turun juga.

Write-off turun dari Rp8,7 triliun per Februari 2025 menjadi Rp5,7 triliun per Februari 2026.

Special mention turun dari 4,6% ke 3,9%.

Ketiga indikator ini menunjukkan satu hal: masalah kualitas aset BRI sedang membaik. Dan kalau CKPN turun di 2026 laba akan rebound signifikan meskipun pendapatannya flat.

Dan ini sudah mulai terbukti: per Februari 2026, laba BRI sudah naik 17% year on year.

Ekosistem BRI yang tidak dimiliki bank lain:

BRI bukan hanya bank. Di bawah BRI ada Pegadaian dan PNM yang sama-sama melayani segmen paling bawah dari piramida ekonomi Indonesia.

Dengan harga emas yang terus naik — bisnis gadai Pegadaian ikut tumbuh signifikan. Dan itu dikonsolidasikan ke laporan BRI.

Ini adalah sumber pendapatan tambahan yang tidak dimiliki BCA, Mandiri, atau BNI.

Valuasi saat ini perbandingan langsung:

BCA: PE sekitar 20+ kali. PBV 3-4 kali. Stabil tapi tidak murah.

Mandiri: PE sekitar 7-8 kali. PBV sekitar 1,5-2 kali.

BNI: PE sekitar 7-8 kali. PBV di bawah 1 kali.

BRI: PE sekitar 9 kali. PBV sekitar 1,5-1,6 kali.

Dari perspektif valuasi murni BNI paling murah. Tapi valuasi bukan satu-satunya faktor.

Kalau digabungkan dengan turn around story, ekosistem, dan diferensiasi segmen BRI punya kombinasi yang paling menarik untuk investor yang berpikir jangka panjang.

Soal dividen BRI yang 10% yield ini yang bikin banyak orang bingung:

Payout ratio BRI di 2025 terlihat 92% — sangat tinggi. Banyak yang khawatir: ini sehat enggak?

Jawaban singkatnya: ya, untuk bank ini normal.

Bank adalah bisnis yang low capex tidak butuh banyak belanja modal untuk ekspansi seperti perusahaan manufaktur. Uang yang tidak dipakai untuk ekspansi lebih baik dikembalikan ke pemegang saham dalam bentuk dividen.

Dan alasan payout ratio terlihat tinggi bukan karena dividennya naik drastis tapi karena labanya turun di 2025. Kalau laba kembali naik di 2026 seperti yang diindikasikan payout ratio akan turun sendiri sementara dividen per lembar tetap atau bahkan naik.

Berapa modal yang dibutuhkan untuk passive income Rp25 juta per bulan:

Dengan asumsi dividend yield rata-rata 4%:

Rp25 juta per bulan = Rp300 juta per tahun.

Modal yang dibutuhkan: Rp300 juta ÷ 4% = Rp7,5 miliar.

Kalau menggunakan yield lebih tinggi seperti BRI yang sekarang di sekitar 10% modalnya bisa lebih kecil. Tapi untuk konservatif selalu pakai asumsi 4% karena yield bisa berubah.

BCA untuk yang mau stabilitas maksimal dan tidak keberatan bayar premium.

Mandiri dan BNI untuk yang mau lebih murah dan fokus di corporate exposure.

BRI untuk yang percaya pada UMKM sebagai tulang punggung ekonomi Indonesia jangka panjang dan melihat kondisi sekarang sebagai momen turn around yang menarik.

Dan untuk semua ini satu prinsip yang paling penting dari value investing yang disampaikan dengan jelas:

Market crash bukan waktu untuk pensiun. Market crash adalah waktu untuk belajar dan membeli.

Orang yang buy high sell low itu karena ikut euforia saat semua orang sedang cuan dan panik saat semua orang sedang takut. Investor yang sukses melakukan sebaliknya.

Indonesia

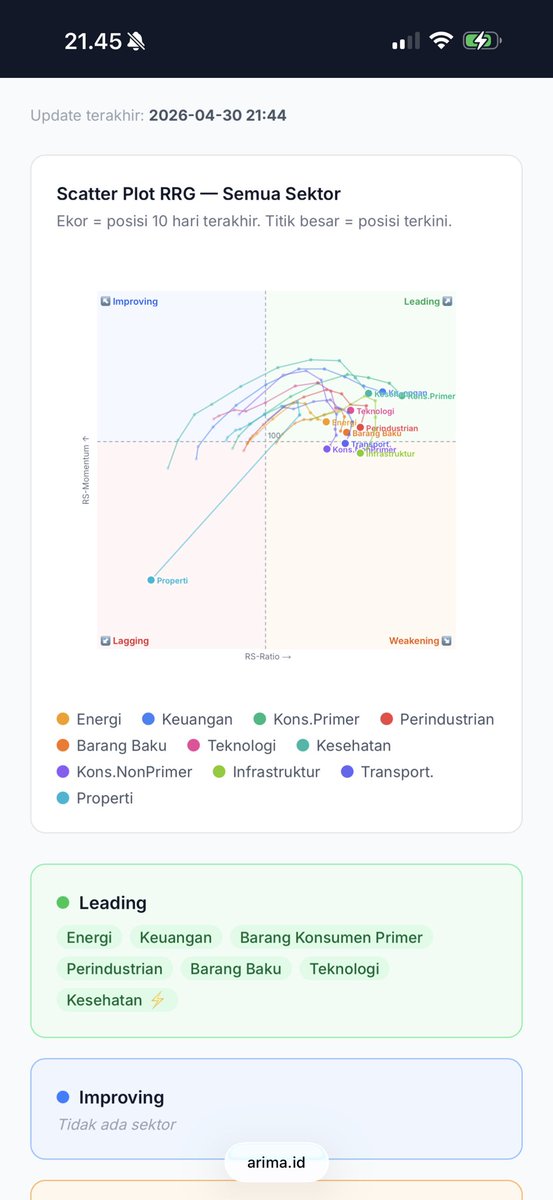

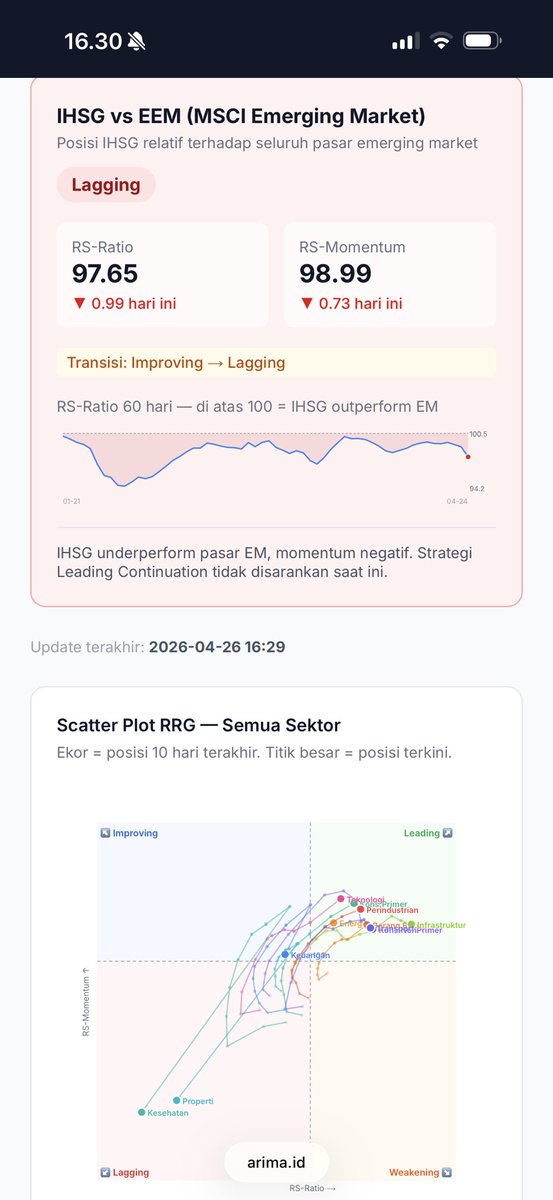

Posisi $IHSG masih lagging terhadap seluruh pasar emerging market. Sektor2 yg leading boleh mulai di lirik. Update : 26 April 2026

Indonesia

@supertypo_kas @kaspa_stream Thanks for adding indonesian language

English

A couple of updates on @kaspa_stream!

You can now filter live transactions on payload types, this is especially handy for looking for new stuff going on, like the txs in the screenshot.

Also Indonesian lang has been added, as well as a decoder (not decrypter) for Kasia messages.

English

@Bambangmulyonoo Bisa dibawa kesini

Rumah singgah kanker anak

*Alamat : di Jl. Katalia I Timur no 2 Kota Bambu Jakarta Barat* (belakang RS. Dharmais), tidak memungut biaya, tinggal dan makan gratis .

U informasi lebih lanjut dapat menghubungi Ibu Greece di no +62 822-1826-1987

Indonesia

Semoga bisa disembuhkan penyakit adik ini....

Indonesia