Julien de Montjou

256 posts

Julien de Montjou

@JulienGdM

Passionné de politique Ex @ConseildeParis Ex collaborateur parlementaire @ASantini_UDI à @AssembleeNat @SciencesPo

Paris, Ile-de-France Katılım Ekim 2015

822 Takip Edilen197 Takipçiler

@linvestisseur7 plus la courbe augmente plus le passé semble aplati, c'est une illusion d'optique

Français

La hausse permanente des marchés depuis le Covid a créé une tragédie.

▶️ Elle a fait croire à des investisseurs avec 5 ans d’expérience en Bourse qu’ils étaient des génies.

Français

Bruno Retailleau dit qu'il n'avait pas les leviers mais a gardé son fauteuil de ministre une année entière. Faute de leviers, il fallait démissionner. Et il n'a pas démissionné. S'il a quitté le Gouvernement, ce n'est pas face à l'impuissance mais car Bruno Le Maire y entrait ...

Sud Radio@SudRadio

🗣️@BrunoRetailleau : "Si je suis élu, il y aura un choc d'autorité. Quand j'étais ministre de l'Intérieur, je n'avais pas pas les leviers pour changer la loi" #GrandMatin ➡️Suivez le direct : sudradio.fr ☎️Réagissez au 0 826 300 300

Français

@clem_garin Attention il y a une erreur sur votre post ce sont que des gens de gauche.

Français

🇫🇷🗳️ #Présidentielle : quel candidat centre/majorité serait le plus crédible à l'Elysée ?

Français

@JulienGdM Je sais mais vu qu'ils ont raison sur tout depuis le Covid je me dis que bon... peut-être...

Français

J'ai comme la sensation que l'Europe 🇪🇺 va être encore une fois le dindon de la farce.

Français

🚨Mise à jour : Rima Hassan devrait comparaître le 16 septembre 2026 à ce sujet !

Contrairement à ce que disent les irresponsables, certains signalements sont nécessaires…et utiles !

Alexandre Allegret-Pilot@AllegretPilot

🔔Il semble que ma saisine du procureur de la République porte ses fruits, une fois n’est pas coutume. Pour rappel, Rima Hassan publiait des propos invitant à « dissoudre @Coll_Nemesis à l’acide ». Affaire à suivre.

Français

Quand tu as fait de la politique depuis un peu trop longtemps 😅

Français

Français

🔴 Mélenchon s’en prend à nouveau à Quentin :

🗣 « Le jeune homme qui est mort à Lyon était un NAZI !

Arrêtez de dire « Quentin » !

Il s’appelle Deranque !

ARRÊTEZ DE L’APPELER PAR SON PRÉNOM !

Arrêtez d’écrire : « Quentin, catholique »

N’assignez pas la religion catholique à des individus de cette manière ! »

Français

Le macronisme a commencé et finit dans le débauchage ; celui de Jean-Didier Berger en est une nouvelle illustration.

Ce choix personnel, en rupture avec les orientations arrêtées par le bureau politique, appelle l’engagement d’une procédure de sanction.

Français

Malgré cela, LFI et Mélenchon ne souhaitent pas la démission de Raphaël Arnault ?

Comment peuvent-ils le soutenir ?

Pourquoi ces deux collaborateurs étaient-ils à Lyon ?

Pour qui travaillent-ils vraiment ?

Français

@finneko_prgrm @NCheron_bourse eh bien j'aurais mieux fait de me taire, merci de la précision ! ;)

Français

@JulienGdM @NCheron_bourse Le lien du tweet complet, j'avais acheté à ce moment la personnellement x.com/finneko_prgrm/…

Finneko@finneko_prgrm

🚨 🇨🇳 Le président Xi Jinping recevra aujourd'hui les régulateurs pour briefer des marchés financiers 👉 Ces derniers informeront les dirigeants des conditions du marché et des dernières mesures de soutien. Pékin intensifie donc ses efforts pour stabiliser les marchés 📈 Le marché prend 2% ce matin depuis que Central Huijin Investment Ltd, l'unité qui détient les participations du gouvernement, a déclaré qu'elle continuerait à augmenter ses rachats d'actions 🤷🏻♂️ Malgré cela, la confiance des investisseurs reste ébranlée, avec des craintes de nouvelles pertes avant les vacances du #NouvelAn 🌙 📊 A ce jour, le marché 🇨🇳 a perdu environ $7 000 Mds de sa valeur depuis 2021 ! Difficile de continuer à shorter un marché qu'un gouvernement essaie de sauver à tout prix 🤔

Français

🇨🇳 Quand j’ai co-fondé Finneko, la toute première thèse d'investissement concernait la Chine avec un constat drôle mais lourd de sens : je préfère être aligné avec un pays qui est capable de sortir des hôpitaux en quelques jours plutôt que de parier contre lui.

🤷♂️ Capacité d’exécution, centralisation des décisions, mobilisation industrielle et vision long terme, on peut débattre du modèle politique pendant des heures mais en investissement, ce qui compte, c’est la vitesse d’allocation du capital et la cohérence stratégique. Sur ça, la Chine a prouvé qu’elle savait appuyer très fort quand elle identifie une priorité nationale.

🤖 Pour les robots humanoïdes, c’est exactement la même logique. Il y a deux ans, le sujet faisait sourire. Trop tôt, trop science-fiction et spéculatif. Pourtant, en creusant la chaîne de valeur (semi-conducteurs, capteurs, batteries, encodeurs, logiciels embarqués et autres), on voyait bien que toutes les briques technologiques convergeaient.

📈 Au sein du Club Finneko, on avait construit une longue thèse sur les robots humanoïdes, identifié une liste de valeurs exposées et compris les effets de levier. La grande majorité a depuis largement performé parce que le marché price toujours l’évidence avec retard. La force de la méthode top-down, qu'on utilise chez Finneko, est d'anticiper cela.

⚠️ Aujourd’hui, la Chine met une pression stratégique énorme sur ce segment parce que les humanoïdes sont un enjeu de productivité, de démographie et de souveraineté industrielle. Dans un monde vieillissant et fragmenté, remplacer la main-d’œuvre devient un levier macroéconomique majeur.

Je vois mal Trump et les États-Unis rester passifs face à ce type de démonstration. La rivalité technologique sino-américaine n'est pas prête de ralentir.

Français

@finneko_prgrm La flat tax n’est plus à 30 mais à 31,4% ;)

Français

🚨 C'est un vrai choc pour moi ! La Chambre des Représentants des Pays-Bas a approuvé une réforme fiscale qui introduirait un taux de 36% sur les gains en capital non réalisés. Donc, si votre portefeuille prend de la valeur sur le papier, même sans vente, cette augmentation pourrait être taxée. Immédiatement, la réaction instinctive est violente et c’est normal que ça choque mais pour comprendre ce move, il faut sortir de la réaction émotionnelle et regarder le contexte.

🇳🇱 Les Pays-Bas avaient jusqu’ici un système basé sur un rendement théorique supposé, indépendamment du rendement réellement obtenu, qui a été invalidé par la justice néerlandaise. Le gouvernement a donc choisi de basculer vers une logique de taxation du rendement réel, y compris lorsqu’il n’est pas réalisé. D’un point de vue budgétaire, la logique est que si votre richesse augmente cette année, votre capacité contributive augmente cette année. Dans un monde de dettes publiques élevées et de finances sous pression, cette logique n’est pas absurde politiquement. Je précise bien "politiquement".

💸 Là où le débat devient économique, c’est sur le moment de taxation. Le problème pour moi n’est pas tant le taux de 36%, de nombreux pays ont des niveaux comparables sur les plus-values réalisées. Ce qui me laisse perplexe c’est le fait de taxer avant encaissement car on peut finir avec un risque de liquidité. Si votre portefeuille gagne 100 000 € sur l’année, vous pourriez devoir trouver 36 000 € de cash pour payer l’impôt. Si vous ne les avez pas ailleurs, vous devrez vendre une partie de vos actifs, ce qui peut casser l’effet de capitalisation, forcer des ventes dans des marchés volatils et réduire l’intérêt composé à long terme.

🤔 Il y a aussi un effet comportemental car une taxe sur gains latents pénalise mécaniquement les actifs dynamiques, ceux qui montent fort. Que ce soit la tech, les valeurs de croissance, la crypto ou le private equity coté, plus la performance est concentrée, plus la facture fiscale potentielle est élevée. Cela peut modifier la structure d’épargne d’un pays, inciter à privilégier des actifs moins volatils ou à chercher des enveloppes juridiques alternatives. Aussi, la question de la résidence fiscale devient centrale car ce type de réforme ne pose pas les mêmes risques dans un pays où la confiance institutionnelle est forte et l’attractivité structurelle élevée que dans un pays déjà perçu comme fiscalement contraignant, et c'est là où je trouve que la comparaison avec la France devient intéressante.

🇫🇷 Si un tel dispositif était introduit en France, l’impact serait probablement beaucoup plus violent. Notre écosystème fiscal est déjà dense avec une flat tax à 30%, l'IFI, des droits de succession élevés et une complexité réglementaire. Ajouter une taxation des plus-values latentes provoquerait probablement une accélération des expatriations patrimoniales, une restructuration massive des détentions via holdings ou assurances-vie, et un coup très dur à l’investissement long terme sur le CAC 40. La France n'a pas assez de marge pour le faire mais si un parti majoritaire poussait le sujet, on serait très proche d'un choc macroéconomique.

❓ Dans un monde où les dettes explosent, la fiscalité du capital devient un risque central. Donc, à votre place, je me demanderais surtout dans quelle mesure les États vont-ils progressivement déplacer la frontière entre patrimoine et revenu imposable ?

C'est peut être ça l'avenir que l'Europe nous réserve.

Français

@JulienGdM Ta dernière phrase est lourde de sens alors que c’est le sujet le plus important 🙂

Français

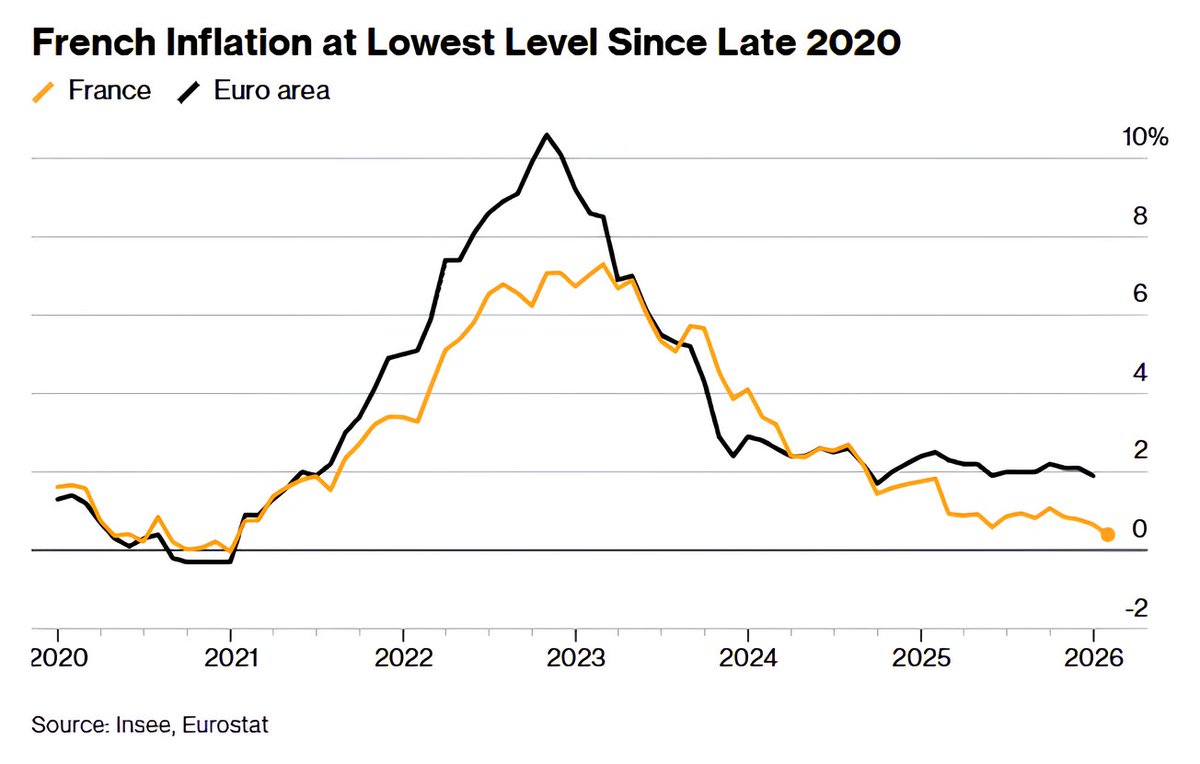

🚨 Ce matin je parlais de l'inflation américaine mais quand on regarde l’inflation française retomber à des niveaux proches de zéro, beaucoup peut y voir une excellente nouvelle. De mon côté, ce qui compte, c’est pourquoi l’inflation baisse, et là, le diagnostic devient beaucoup moins confortable.

1⃣ La demande intérieure est très faible puisque la consommation des ménages reste contrainte, le pouvoir d’achat a été entamé par le choc inflationniste précédent, les taux d’intérêt élevés ont gelé le crédit, l’immobilier est à l’arrêt et les ménages arbitrent de plus en plus leurs dépenses. Quand la demande est molle, les entreprises hésitent à augmenter leurs prix et parfois doivent même baisser certaines grilles tarifaires pour écouler leurs volumes. Cette désinflation-là raconte une économie qui ne chauffe pas et qui n'est pas en forme.

2⃣ Les services ralentissent aussi et dans une économie développée comme la France, l’inflation structurelle est d’abord une inflation de services (salaires, loyers, restauration, services aux ménages, santé, éducation privée, etc.), si cette composante se calme, ça signifie que les salaires nominaux ralentissent, que le marché du travail se détend et que les entreprises cherchent d’abord à protéger leurs marges par des ajustements de coûts plutôt que par des hausses de prix.

📉 Une inflation basse peut être excellente si elle provient de gains massifs de productivité, d’innovation, d’offre abondante et bon marché mais une inflation basse peut aussi être le symptôme d’une économie anémique. Aujourd’hui, la France ressemble bien davantage au second cas avec une croissance faible, un investissement privé timide, un immobilier bloqué et un moral économique fragile. C’est une économie proche de la décrépitude.

🇪🇺 Sur le plan de la politique monétaire, ce type de configuration renforce la probabilité de baisses de taux de la BCE cette année mais pas d’un pivot brutal comme l'a dit @C_Barraud dans notre podcast. La BCE regarde surtout l’inflation sous-jacente, les services et les salaires, et sait que l’inflation peut repartir si l’énergie remonte ou si les salaires surprennent. On est donc plutôt dans un scénario de baisses très prudentes et espacées, loin d'un retour rapide aux taux zéro.

⚠️ Aujourd'hui la France est face à un drame lent, un drame de trajectoire, et le vrai risque est l’anémie nominale. Si les prix stagnent, si les salaires ralentissent et si la croissance réelle est faible alors le PIB nominal progresse très lentement. Mais un État très endetté a besoin soit de croissance, soit d’un peu d’inflation, et idéalement des deux. Sans l’un ni l’autre, la dynamique de dette devient mécaniquement plus difficile, le problème n’est plus idéologique, il devient arithmétique.

🤷♂️ Dans ce contexte, les marges de manœuvre politiques se réduisent : soit on augmente les impôts, soit on coupe dans les dépenses, soit on laisse filer la dette, et dans tous les cas, les tensions sociales montent. Contrairement à ce qu'on pourrait croire, psychologiquement, une économie à inflation basse issue de la faiblesse génère de la frilosité car les ménages reportent leurs achats, les entreprises retardent leurs investissements, les banques prêtent moins.

Ce graphique raconte un vrai avertissement.

Français

C’est idiot : l’inverse irait tellement plus vite.

(Article premier degré du Monde demain : ce vilain député tout méchant qui veut ficher les profs)

Français

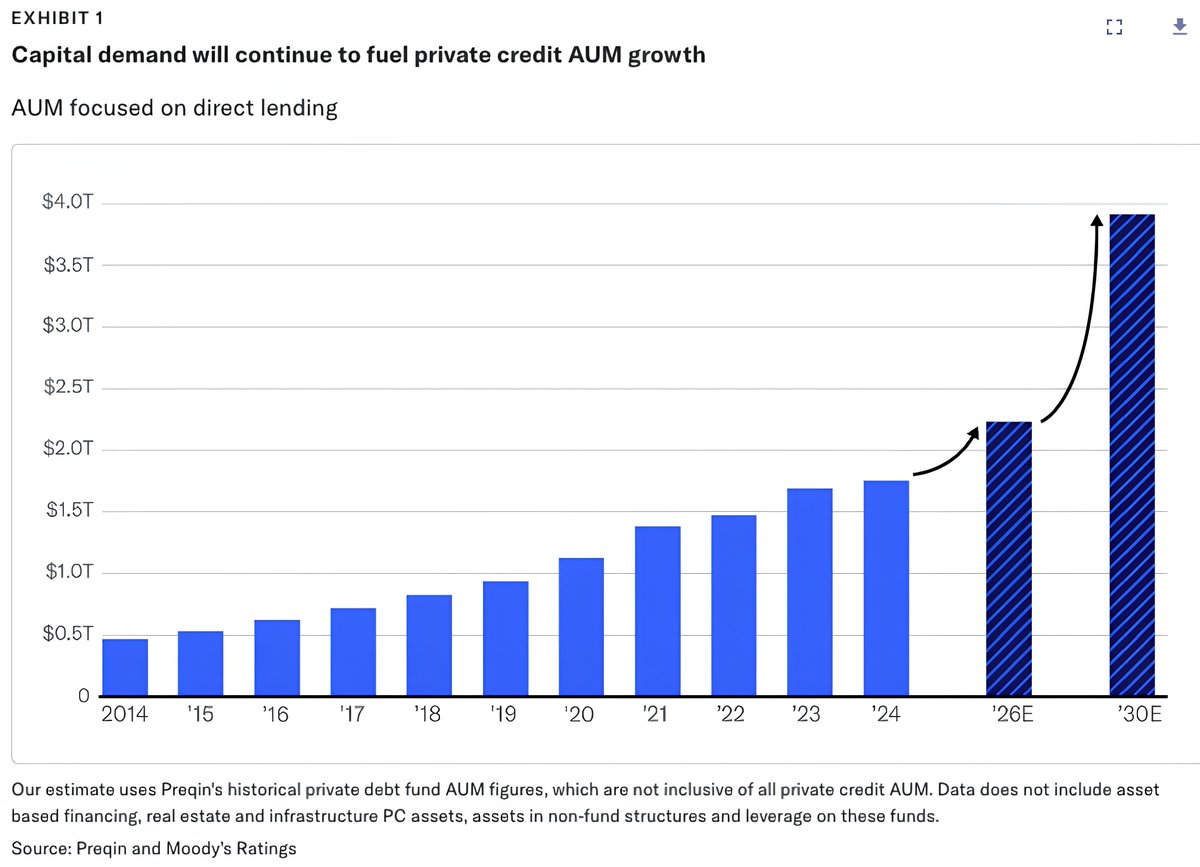

🚨 La publication des résultats de Meta était très intéressante parce que quand une telle entreprise explique implicitement que son CAPEX absorbe désormais l’intégralité de son cash-flow au point qu’elle ne rachète plus aucune action sur un trimestre, c'est un énorme signal.

💸 Je l'ai déjà dit mais on est en train d’assister à un basculement silencieux et majeur dans la manière dont le cycle de l’IA est financé. Au départ, les Big Tech avaient tellement de marges, de cash-flow et des bilans si solides qu’elles pouvaient absorber seules l’explosion du CAPEX. Les investissements ont augmenté très vite mais restaient encore compatibles avec des free cash-flows gigantesques, ce qui permettait de continuer à financer en parallèle des rachats d’actions massifs et parfois des dividendes croissants mais, comme attendu, ce modèle est en train d’atteindre sa limite.

🤔 Cela veut dire que l’IA sort progressivement d’un monde où elle est financée en interne pour entrer dans un monde où elle doit être financée par structure de capital et la raison est simple : l’ordre de grandeur a changé puisqu'on parle de centaines de milliards à l’échelle du système. Ici, on parle d'infrastructures lourdes, longues à amortir avec des durées de vie de quinze, vingt ou trente ans. Même pour des entreprises extrêmement profitables, il devient mathématiquement difficile de financer simultanément ce mur d’investissement, de maintenir une politique généreuse de retour aux actionnaires et de conserver une flexibilité stratégique. À partir du moment où le CAPEX devient structurellement supérieur au free cash-flow disponible après dividendes, la question devient "comment organiser ce financement externe ?".

📚 Historiquement, chaque fois qu’une activité économique devient massivement capitalistique, elle finit par être extraite des bilans des entreprises opérationnelles et logée dans des structures dédiées (pipelines pour l’énergie, tours pour les télécoms, concessions pour les infrastructures de transport, data centers pour le cloud). Les grandes entreprises deviennent alors des acheteurs de capacité, des preneurs de services mais plus forcément les propriétaires économiques de l’ensemble des actifs physiques. Ce mouvement est rationnel car il permet d’abaisser le coût du capital en confiant les actifs longs à des investisseurs qui recherchent précisément des cash-flows longs et relativement prévisibles. Du coup, le recours au financement privé est une nécessité structurelle car dans notre monde, l’arbitrage est évident.

🏦 C’est aussi pour cela que la dérégulation bancaire américaine s’inscrit dans un contexte plus large que le simple débat idéologique. Alléger certaines contraintes, réduire la pression sur les ratios, donner plus de liberté aux banques pour structurer et distribuer du crédit est une manière d’augmenter la capacité du système financier à transformer l’épargne mondiale en investissements productifs massifs. Quand l’économie entre dans une phase où des secteurs entiers nécessitent des trillions de dollars d’infrastructures, un système bancaire trop contraint devient un goulot d’étranglement.

📊 À partir de là, la titrisation est inévitable, pas par nostalgie des années 2000 mais parce que c’est la seule manière de faire tourner un système de crédit à grande échelle. Une banque finance un projet de data center, dix projets deviennent un portefeuille, cent projets deviennent un stock de prêts. Ce stock est placé dans un produit, découpé en tranches avec différents niveaux de risque puis vendu à des investisseurs aux profils variés. La banque récupère de la capacité de bilan et peut recommencer à prêter, le même mécanisme que dans l’immobilier résidentiel dans les années 2000.

⚠️ Dans le cas de l’IA, les actifs sous-jacents seront bien réels (bâtiments, serveurs, contrats d’achat d’électricité, contrats de location avec des hyperscalers), on n’est pas dans du crédit à des ménages insolvables, mais les zones de fragilité peuvent apparaître ailleurs comme des hypothèses trop optimistes sur les taux d’utilisation, des projections de demande extrapolées, une sous-estimation des cycles technologiques et des refinancements supposés toujours faciles, et c'est là que les choses peuvent se compliquer.

🤷♂️ Ce qui me choque, c’est que ce cycle se met en place alors même que beaucoup d’investisseurs continuent de regarder l’IA comme un sujet de croissance des bénéfices logiciels alors qu'une part croissante de la valeur créée et du risque se déplace vers la couche du capital : moins de rachats d'actions signifie moins de soutien mécanique aux cours boursiers et davantage de dette signifie plus de sensibilité aux taux, aux spreads de crédit, aux conditions de refinancement. L’IA devient à la fois un moteur d’innovation et une gigantesque machine à absorber du capital. La conséquence macro de tout cela est qu'on est face à des moteurs de croissance mais aussi des générateurs de cycles de crédit et l’IA produira des gagnants extraordinaires mais aussi des surcapacités, des actifs mal situés et des bilans fragiles.

C’est maintenant que va se jouer une grande partie de la création de valeur et des futures déconvenues.

Finneko@finneko_prgrm

🚨 Je me repète mais la problématique de l'IA ne sera pas autre chose que le financement. 🤷♂️ La tech n’est pas un sujet mais les Mag7 ne pourront pas éternellement se comporter comme des startups, le salut viendra de la déréglementation bancaire pour la partie dette, sinon…

Français