Hepsor akcijas cena ir nokritusies par 47% no IPO cenas, taču no augstākā līmeņa, kas tika sasniegts pirmajā tirdzniecības nedēļā biržā, akcijas cena ir nokritusies par aptuveni 65%.

Vai līdzīgs scenārijs ir iespējams ar Liven IPO? Iespējams ir viss, taču tieši tāpēc salīdzināsim abus piedāvājumus un to situācijas, lai novērtētu līdzīga scenārija iestāšanās varbūtību.

kaspars.substack.com/p/liven-ipo-vs…

Liven IPO analīze

Ieskats pašā uzņēmumā, tā darbības rezultātos un tirgos, kur tas darbojas, pēc tam finanšu datu apskats, IPO struktūra, piedāvājuma novērtējums, noslēgumā gala spriedums par to, vai IPO ir pievilcīgs ieguldīšanai

kaspars.substack.com/p/liven-ipo-an…

Tallink Q1 Update publ.

Both Sales & Profits above.

We raise Rev. & EBITDA est.

Div. est. EUR 6c/shr reiterated for 2026-28 = 9.5% annual yield = appears undervalued.

Solid start of year although Q1 is a low-season qtr.

Base case FV EUR 0.85/shr.

research.enlightresearch.net/jsp/demoLogin.…

@Unabomberz@amgx5cayenne ar subordinētajām obligācijām tas citādāk strādā. Viņi neaizņemas par 10%, lai aizdotu kādam par 15% vai 20%.

Subordinētās kalpo kā kapitāls, piesaista klāt depozītus un norēķinu kontu aizlikumus un faktiskās kapitāla izmaksas ir krietni zem šiem 10%

@KasparsKas@amgx5cayenne Es to pieminēju nevis kā pārmetumu, bet kā skaidrojumu, no kurienes segums tiem procentiem Indexo gadījumā. Pašām asarām nav ne vainas, tā ir pat labāka garantija kā dažam labam citam.

8%-10% ienesīgumi obligācijās vēl joprojām ir realitāte

8.4% - tāds ir vidējais ienesīgums Baltijas obligāciju publiskajos piedāvājumos, kurus šogad esmu apskatījis.

Ir bijuši gan ar 7% un zemāku likmi piedāvājumi nodrošinātām obligācijām no nekustamajā īpašuma attīstītājiem un ir pat ar 10% piedāvājumi, piemēram INDEXO bankas subordinēto obligāciju piedāvājums.

Tāpat ir arī piedāvājumi no tā saucamā reālā sektora jeb emitentiem ārpus finanšu un nekustamā īpašuma nozarēm ar 7%, 8.5%, 9,5% un 10% ienesīgumiem.

Protams, katrs piedāvājums ir jāvērtē – kāds ir pievilcīgāks, cits mazāk pievilcīgs, taču iespējas ar augstiem ienesīgumiem vēl joprojām ir diezgan daudz, ļaujot obligāciju investoriem izveidot diversificētus obligāciju portfeļus.

Ja iepriekšējie piedāvājumi ir nokavēti, būs vēl. Par saviem plāniem ir ziņojuši jau, piemēram, YOOK un Agrova Baltics.

@amgx5cayenne Tāda ir kapitāla cena Baltijā. Par Baltijas ģeopolitisko risku kopā ar nelikviditātes prēmiju uzņēmumiem kādi 3%-4% augstākas likmes Baltijā sanāk maksāt nekā vecajā Eiropā.

Protams, katrā gadījumā vēl nianses jāvērtē, bet šie 2 faktori to galvenokārt nosaka

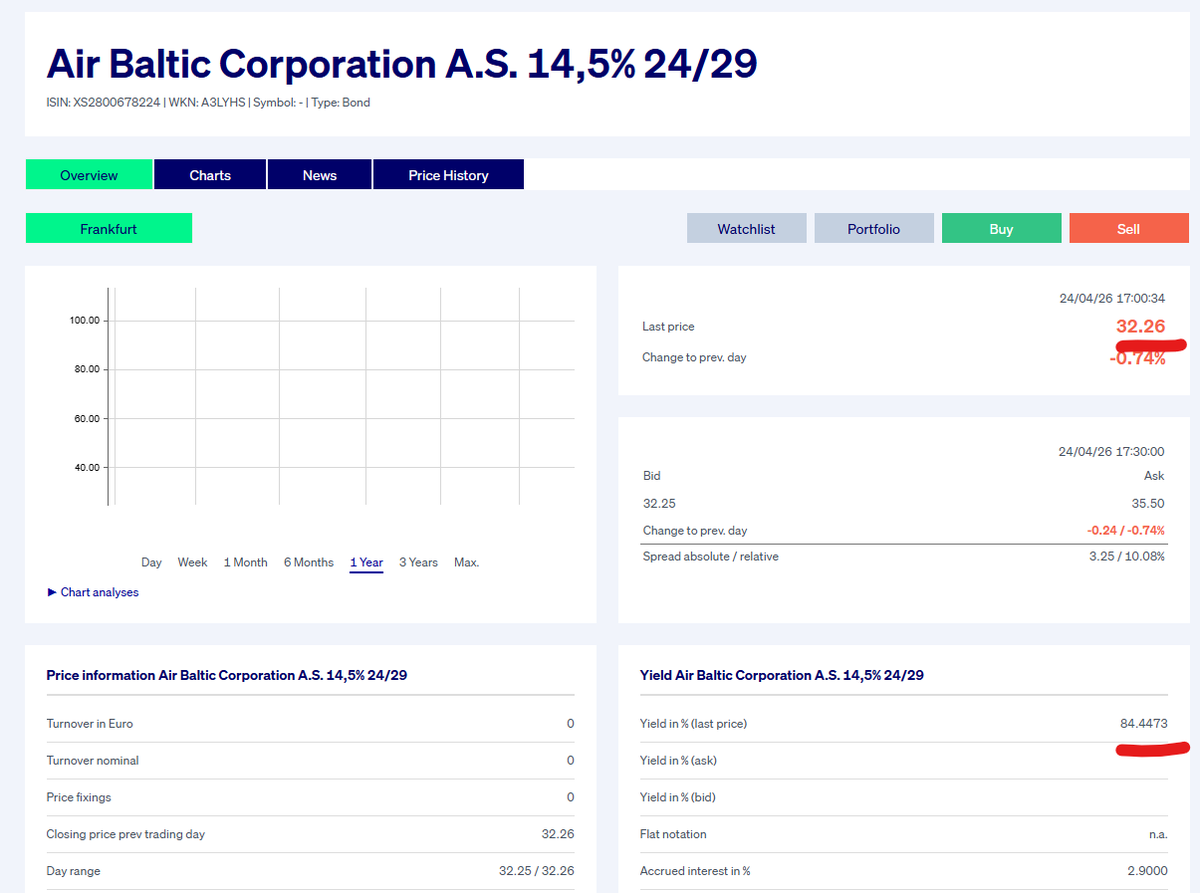

@toms_salmins var arī tā teikt. bet tas bija toreiz, kad tika emitētas obligācijas.

Šobrīd ienesīgums līdz dzēšanai airBaltic obligācijām ir 84% gadā, ja rēķina pret pēdējo cenu, par kādu notika darījums biržā