Kevin Steven Bohórquez

8.2K posts

Kevin Steven Bohórquez

@KevinBohorque89

Comunicador social- periodista @UExternado | Premio Nacional de Periodismo Económico de @ANIFCO | Antes @forbescolombia y @larepublica_co |

Bogotá, Colombia Katılım Ağustos 2011

832 Takip Edilen1.5K Takipçiler

El partido entre Cruzeiro y Atlético Mineiro se acaba de convertir en el partido con más tarjetas rojas en toda la historia. Sí, en el encuentro hubo un total de 23 expulsados entre ambos equipos, por lo que los clubes prácticamente tendrán que jugar su siguiente partido con las reservas.

¡UNA AUTÉNTICA LOCURA! 🤯🇧🇷

Español

Kevin Steven Bohórquez retweetledi

Día sin Carro en Bogotá. Todos los carros eléctricos en las calles🤡

Español

Kevin Steven Bohórquez retweetledi

Ya pueden encontrar el mapa de arriendos por m2 para toda Colombia con datos actualizados a ENERO de 2026.

🔗 herrerajuanse.github.io/datos-arriendo…

Español

Kevin Steven Bohórquez retweetledi

La Junta Directiva del @BancoRepublica decidió, por mayoría, incrementar 100 puntos básicos la tasa de interés, muy por encima de las expectativas que mostró el mercado en nuestra #EncuestaANIF. La mayoría de consultados pronosticaba un incremento de 50 puntos básicos.

La tasa de interés de política monetaria queda entonces en 10,25%. La decisión del BanRep tiene el propósito de encaminar de nuevo la inflación a una senda descendiente.

Español

Kevin Steven Bohórquez retweetledi

*Decisión de Política Monetaria – enero 2026*

•La Junta Directiva del Banco de la República decidió aumentar la tasa de política monetaria en 100 puntos básicos, ubicándose en 10,25%.

•Cuatro codirectores de la junta optaron por esta decisión, mientras que dos promovieron un recorte de 50pb y uno por mantenerla en 9,25%.

Español

Los buenos líderes siempre logran cosas impresionantes. La visión de Felipe Bayón es tremenda. Gran movida empresarial👏

forbes.co/2026/01/30/eco…

Español

@Marcela252016 Como hace cualquier persona de clase media: ahorrando - ahorrando.

Español

Esas personas que a los 30 años ya tienen casa propia, carro, y no fue herencia ni nada de eso. ¿cómo le hicieron?

Español

Tener Fondos Indexados es mucho más práctico que tener Inmuebles.

Español

Kevin Steven Bohórquez retweetledi

Kevin Steven Bohórquez retweetledi

Kevin Steven Bohórquez retweetledi

Más salario hoy, menos pensión mañana:

Elevar el salario mínimo muy por encima de lo que la economía puede absorber no es una política social: es una apuesta riesgosa con consecuencias devastadoras en múltiples frentes. Probablemente ningún sector lo siente con tanta fuerza, y tan poca visibilidad, como el sistema pensional.

En Colombia, la ley establece que ninguna pensión puede ser inferior al salario mínimo. Cada incremento se traslada automáticamente a quienes ya están pensionados bajo ese umbral. Pero el verdadero problema no está en los pensionados actuales, sino en quienes hoy cotizan y creen que ese aumento es un beneficio sin costo.

Proteger el ingreso de los trabajadores es un objetivo legítimo. El problema es pretender hacerlo mediante decisiones políticas que ignoran los límites económicos y comprometen la viabilidad del sistema pensional. Esa estrategia, lejos de ayudar a los más vulnerables, termina perjudicándolos de manera silenciosa pero irreversible.

En el régimen privado de pensiones, los pagos durante la jubilación, especialmente en el caso de pensiones equivalentes a un salario mínimo, no los realizan las AFP. En la práctica, una aseguradora compra el capital acumulado del trabajador y se compromete a pagarle una renta vitalicia, ajustada al salario mínimo, durante el resto de su vida.

Para asumir ese compromiso, las aseguradoras calculan variables como edad, sexo, estado civil, expectativa de vida y tasas de interés de largo plazo. Sin embargo, uno de los factores más críticos es la inflación, y aún más peligrosa resulta la diferencia entre inflación y salario mínimo, conocida como deslizamiento. Este no es un riesgo económico convencional sino que es un riesgo político, discrecional y difícil de asegurar.

Aquí entra la ciencia actuarial, cuyo principio básico es que todo riesgo debe poder medirse, estimarse y cubrirse con reservas. Cuando el aumento del salario mínimo deja de responder a fundamentales como productividad, inflación o crecimiento, y pasa a depender de decisiones políticas imprevisibles, el resultado es que las aseguradoras simplemente no pueden cubrir ese riesgo y se retiran del mercado.

Cuando el salario mínimo crece de forma consistente con los fundamentales económicos, el sistema puede funcionar. Existen activos que respaldan las obligaciones pensionales y el equilibrio se mantiene. Pero cuando se decretan alzas reales exorbitantes, el impacto sobre el pasivo pensional se dispara.

Una subida real del 10% en el salario mínimo no incrementa el pasivo pensional en 10%. Lo hace mucho más. La razón es simple: una pensión no es un pago único, sino una anualidad vitalicia. Cada punto adicional de aumento real se multiplica por décadas de pagos futuros, y ese efecto se amplifica cuanto mayor sea la expectativa de vida.

Este riesgo se vuelve aún más grave en un sistema que ya enfrenta presiones estructurales. Desde la creación de los multifondos en 2011, las rentabilidades reales de los fondos de pensiones han estado más cerca del 3% anual, un nivel bajo para financiar pensiones cercanas a los últimos ingresos de vida laboral. El resultado es que el capital necesario para garantizar una pensión de salario mínimo será cada vez mayor.

La ley dicta que un hombre de 62 años y una mujer de 57, con al menos 1.150 semanas cotizadas, accedan a una pensión mínima. En la mayoría de los casos, el ahorro acumulado no alcanza para que una aseguradora garantice una renta vitalicia. Por eso existe el Fondo de Garantía de Pensión Mínima (FGPM), financiado solidariamente por los propios cotizantes para completar el capital faltante.

Pero este fondo no es infinito. Si las pensiones siguen creciendo por decreto, muy por encima de los fundamentos económicos, el capital requerido para jubilarse aumentará de forma acelerada y el FGPM se agotará mucho antes de lo previsto. En ese escenario, las aseguradoras abandonarán definitivamente el negocio de rentas vitalicias.

Cuando eso ocurra, el costo no desaparecerá sino que simplemente cambiará de bolsillo. Será el Estado, y en última instancia, los contribuyentes, quien asuma la totalidad del pasivo pensional. El resultado será un aumento explosivo del gasto público y una presión fiscal incompatible con la sostenibilidad de las finanzas públicas.

El populismo salarial no desaparece el costo, solo lo patea hacia adelante. En pensiones, ese costo siempre regresa… y con intereses.

Español

Kevin Steven Bohórquez retweetledi

De Wall Street a Medellín: ¿Es Nutresa el Barbarians at the Gate colombiano?

Quien quiera entender la ingeniería financiera detrás de la mayor operación corporativa en la historia reciente de Colombia debe regresar a 1988 y ver Barbarians at the Gate.

La película retrata una compra apalancada (Leveraged buyout - LBO) de RJR Nabisco: una compra financiada con deuda que termina trasladándose al balance de la empresa adquirida. Es la esencia de un LBO.

@GrupoNutresaEPO sigue ese mismo patrón. El cambio de control se estructuró con deuda y la carga financiera terminó en la compañía operativa. El ajuste reciente de Fitch sobre Nutresa refleja este impacto.

Nabisco (1988): la empresa terminó soportando la deuda usada para comprarla.

Nutresa (2025): la empresa asume la deuda derivada de su adquisición, afectando su perfil crediticio.

Para quienes no han visto la película, funciona como un excelente caso práctico sobre transacciones apalancadas y dinámica de control corporativo.

Fue producida por HBO en 1993 y hoy se encuentra disponible en YouTube con subtítulos.

youtu.be/ZS4ENJCIYNM?si…

Después de verla, puedes identificar la diferencia clave entre ambos casos?

#FinanzasCorporativas #LBO #Nutresa #MercadoDeCapitales #Valuation #BarbariansAtTheGate

YouTube

Español

Kevin Steven Bohórquez retweetledi

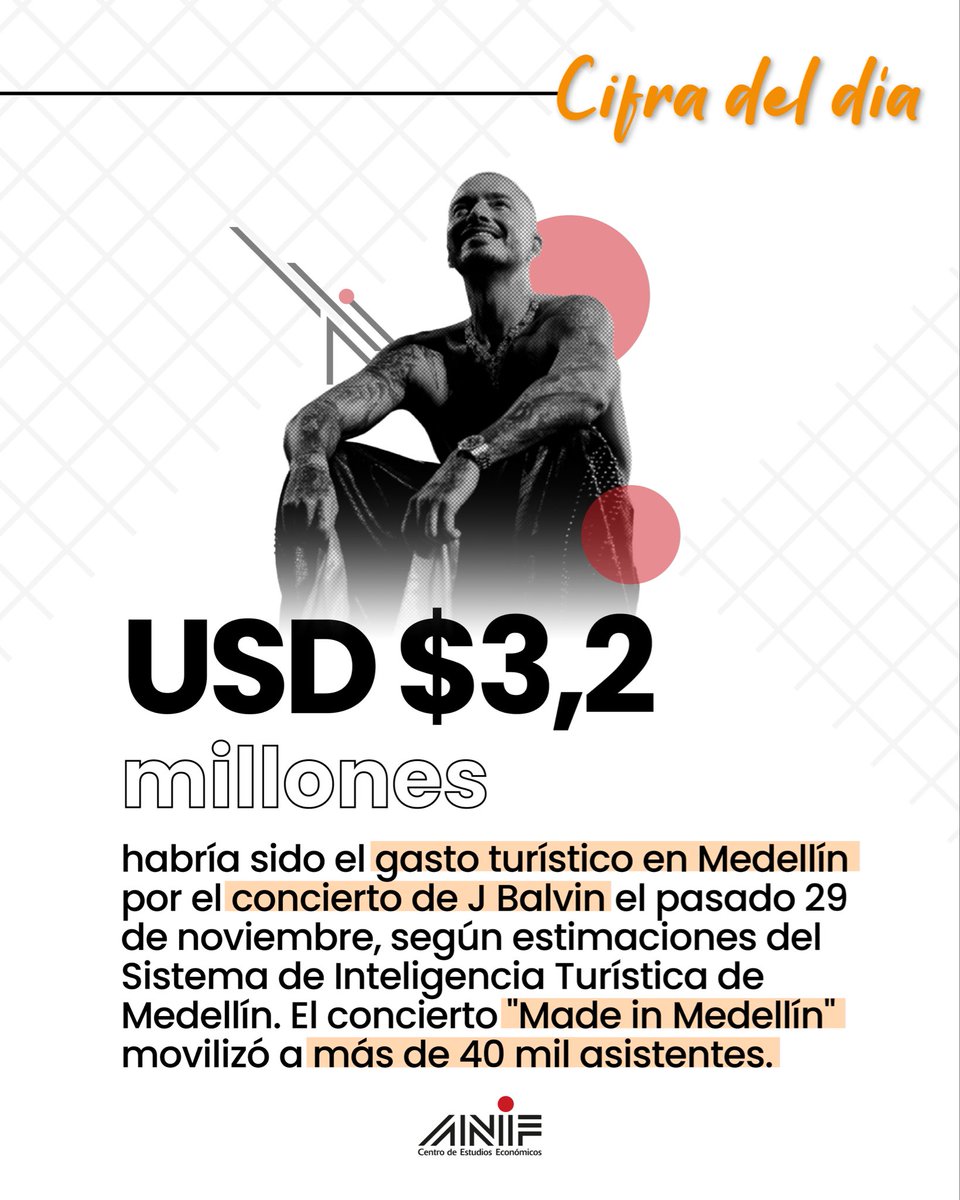

#CifraDelDíaANIF | El último concierto de J Balvin “Made in Medellín" no solo llenó de música y energía a más de 40,000 personas, sino que también impulsó el turismo local con un impacto económico que refleja el poder de una cultura vibrante. 🎶✨ 🏟️

#ANIF #CentroDeEstudiosANIF #Conciertos #Colombia #Turismo #Economía

Español

Kevin Steven Bohórquez retweetledi

El mundo tomaría mejores decisiones si la gente aprendiera a usar Excel.

Español

Kevin Steven Bohórquez retweetledi

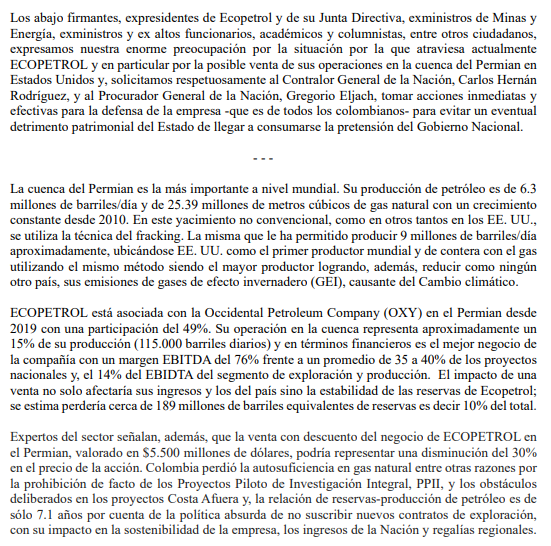

Expresidentes de Ecopetrol, expresidentes y exmiembros de su junta directiva, exministros, expertos del sector, académicos, solicitan al Contralor y al Procurador impedir la venta de las operaciones de Ecopetrol en la cuenca del permian ante un posible detrimento patrimonial.

Español

Kevin Steven Bohórquez retweetledi

#ConDignidadCumplimos | Finagro llegó a📍Guapi, Cauca, al Consejo Comunitario de Río Guajui, integrantes también de la Asociación de Cocoteros del Carmelo (Asococar), para socializar la Línea Especial de crédito para Comunidades Negras, Afrodescendientes, Raizales y Palenqueras (Narp).👩🏿🌾👨🏿🌾🧑🏾🌾

Español

Kevin Steven Bohórquez retweetledi

#FinagroEnMedios | Gracias al Fondo Agropecuario de Garantías (FAG), administrado por Finagro, 833.411 campesinas y campesinos pudieron acceder a crédito de fomento, de los cuales 294.144 productores accedieron por primera vez al sistema financiero.🤩

La nota vía 👉 @tvanoticiassas

Español