Sabitlenmiş Tweet

lyon的离岸账户

814 posts

lyon的离岸账户

@LyonMIM

抖音/B站/油管:lyon的离岸账户(粉丝80000) 微信D163913(离岸业务)

关于我👉 Katılım Mayıs 2022

1.2K Takip Edilen1.1K Takipçiler

美国银行为什么只有华美最适合中国人?

最好开的美国银行,从来都只有华美银行。

原因其实很简单:大部分美国银行对中国大陆客户并不友好。

很多银行要求必须本人到美国柜台开户,不给远程线上渠道。

对海外客户来说,时间、签证、成本都很高。

而华美银行作为一家长期服务华人客户的美国本地银行,恰恰解决了这个问题。

它支持中国居民远程线上申请,通过客户经理视频认证即可开户。

不需要飞美国,也不需要美国地址、美国电话号码。

用全套中国资料就可以申请,包括中国身份证、中国地址、中国电话号码。

很多人有误会,会以为线上申请的账户功能会被限制。

但实际上,华美银行通过视频认证开出的传统个人支票账户,和柜台开的账户几乎没有区别。

网银功能完整,美国本土 ACH 转账、绑定券商、日常美元使用,都没有硬伤。

很多人现在开的所谓数字支票账户,其实并不适合长期使用。

一方面门槛偏高,一方面更偏向数字银行逻辑。

真正适合长期稳定使用的,反而是华美银行传统的本土 checking 账户。

目前主要有两种。

第一种是标准支票账户,是大多数人的选择。

账户保持 1500 美元,就可以免管理费,门槛比较低。

第二种是高级支票账户,属于有息账户。

但 APY 只有 0.01% 到 0.1%,对大部分人来说吸引力并不大。

所以真正主流的,还是标准支票账户。

另外,传统支票账户和数字账户最大的区别,不只是账户类型,而是背后的风控逻辑。

传统账户有客户经理管理。

账户如果出现异常,或者被系统误判,通常会有人来了解实际使用情况,而不是直接简单粗暴关户。

这也是为什么很多长期做美国投资、跨境支付、美元储蓄的人,更倾向传统账户。

现在华美银行的视频认证速度,也比以前快很多。

最近不少客户基本一周内就完成了视频认证流程。

而且申请时,不需要提供银行流水、社保、工作证明这些复杂材料。

低门槛、支持中国资料、远程线上开户、美国本土实体银行体系。

如果中国居民现在想真正长期稳定地持有一个美国银行账户,华美银行依旧是目前最现实、最容易落地的选择。

中文

很多人以为,真正有钱的人,最在意的是股票、房产、基金。

但其实,当你真正接触高净值人群后会发现:

他们最先布局的,往往不是投资产品。

而是银行体系。

尤其是,美国银行账户。

因为在全球金融体系里,美国银行账户从来都不只是“存钱工具”。

它更像是一张进入全球资产世界的底层通行证。

很多人刚开始接触海外资产时,会觉得:

“我已经有香港账户了,应该够用了吧?”

但真正开始使用之后,你会慢慢发现:

香港账户很重要,但它并不是终点。

因为全球很多核心金融服务,本质上依然围绕美国银行体系运转。

比如:

美股券商入金、海外支付、Stripe收款、PayPal、美区Apple ID、ChatGPT订阅、美国信用体系、美国IPO打新,甚至很多美元结算场景。

你会发现:

有没有一个稳定的美国银行账户,体验完全不一样。

尤其是现在,越来越多人开始意识到:

真正丝滑的资金路径,往往是:

中国 → 香港 → 美国银行 → 全球资产。

因为美元,依旧是全球金融体系最核心的货币。

很多事情,只有真正开始做跨境资产配置之后,你才会感受到。

比如:

有些券商更喜欢绑定美国本土银行;

有些平台对美国银行卡支持更完整;

很多美国本土支付体系,只对美国账户开放;

甚至很多海外金融产品,本身默认的用户画像,就是“拥有美国银行账户的人”。

这也是为什么,这几年越来越多人开始配置:

美国华美、美国汇丰、美国国泰,以及配套的盈透、嘉信账户。

因为大家慢慢发现:

真正重要的,不只是“能开户”。

而是能不能真正接入美国本土金融体系。

很多人以前总觉得:

“我又不住美国,为什么要开美国银行?”

但后来才发现:

美国银行账户的意义,从来都不只是地理位置。

而是金融身份。

它决定了你能接触哪些平台、哪些支付体系、哪些资产、哪些机会。

尤其是当你的资金开始全球化之后,你会越来越明显地感受到:

很多国际金融服务,本质上默认就是围绕美国体系设计的。

还有一点,很多人一开始并不会意识到:

真正成熟的跨境资产配置,核心并不是收益率。

而是账户稳定性。

因为很多事情,最怕的不是赚不到钱。

而是关键时候,账户突然出问题。

尤其是涉及:

大额美元流转、跨境收款、美股投资、国际支付的时候。

一个稳定的美国传统银行账户,往往会比很多数字账户更重要。

因为它背后连接的,是完整的美国金融信用体系。

所以为什么真正有钱的人,都在悄悄配置美国银行账户?

因为他们布局的,从来不只是一个账户。

而是进入全球金融体系的入口。

很多普通人还在研究“怎么买资产”。

而真正做全球资产的人,已经开始研究:

“如何先进入那个体系。”

中文

很多人以为,未来银行一定都会变成数字银行。

App开户、线上转账、虚拟卡、没有实体网点。看起来确实方便,也符合这个时代。

但真正长期使用过美国、新加坡银行体系的人,最后都会发现一件事:

数字银行是趋势,但传统实体银行,短时间内根本不会被淘汰。

因为很多核心金融能力,到今天依然只有传统银行能提供。

尤其是在美国和新加坡,这种差距会非常明显。

数字银行最大的优点,是开户快、门槛低、体验好。

很多美国数字账户,几分钟就能完成申请。没有最低存款,没有管理费,还能直接生成虚拟卡。

新加坡很多数字银行也是一样。界面现代、转账快、汇率透明、消费体验很好。

第一次接触的时候,很多人都会觉得:

“这不比传统银行舒服太多了吗?”

但问题在于:

银行这个行业,本质上不是互联网行业,而是风险行业。

平时你感觉不到。

但只要资金开始变大、交易变复杂、跨境频率变高,数字银行的问题就会开始暴露。

尤其是在美国。

很多所谓的“数字银行”,其实并不是真正意义上的银行,而是金融科技平台。

你看到的是A公司的App,但真正存放资金、提供底层银行服务的,可能是另一家银行。

所以很多数字银行,看起来功能很多,但底层金融能力其实很有限。

最明显的一点,就是风控高度依赖系统。

因为它没有庞大的人工审核团队,也没有客户经理体系。

一旦系统判定异常,可能直接冻结账户、限制ACH、甚至关闭账户。

而且很多时候,你根本找不到真正有权限处理问题的人。

这也是数字银行最大的痛点:

效率很高,但缺少真正的“人工金融关系”。

反而是很多传统美国银行,虽然流程老旧、开户麻烦,甚至还需要纸质文件,但它们拥有数字银行替代不了的东西:

完整的本土金融体系。

比如ACH、Wire、Zelle、支票系统、本票、信用体系、贷款体系、大额汇款体系,以及客户经理体系。

尤其是一些传统华人银行。

为什么很多中国客户最后还是会选择美国华美、国泰、汇丰这类银行?

核心原因其实不是界面先进,而是稳定。

很多人一开始会觉得:

数字银行免费,传统银行还收管理费。

但后来才发现,真正贵的,从来不是管理费。

而是账户突然出问题。

尤其是涉及美股投资、跨境收款、大额美元流转这些场景时,一旦数字银行触发风控,处理起来会非常麻烦。

而传统银行因为有长期账户历史、客户关系、客户经理,很多问题反而更容易解释。

新加坡也是一样。

这几年数字银行发展非常快,年轻人尤其喜欢。

因为开户简单、转账快、App体验现代化。

但真正做跨境资产配置的人,最后依然会配置:

DBS、OCBC、UOB、渣打、汇丰这些传统银行。

因为新加坡本质上是全球金融中心。

真正的大额资金、跨境业务、海外资产配置,依旧掌握在传统银行体系手里。

数字银行更像“消费层”。

而传统银行,更像“资产层”。

两者完全不是一个定位。

很多数字银行适合消费、日常转账、小额支付。

但一旦涉及大额入金、跨境汇款、证券投资、公司账户、复杂资金来源,审核就会突然变严格。

因为数字银行的风控模型,本身就偏保守。

它们最怕的,就是洗钱风险、跨境不透明资金、异常交易。

所以很多数字银行宁可错杀,也不愿承担风险。

但传统银行因为长期服务企业客户、高净值客户、国际贸易客户,它更理解复杂资金流。

这一点,其实非常重要。

还有一个很多人忽略的问题:

很多数字银行,本质上非常依赖时代环境。

很多平台目前并不真正赚钱,而是依赖融资、流量、补贴扩张。

经济好的时候,体验会非常好。

但一旦环境收缩,很多数字银行会突然加强风控、限制业务,甚至停止某些国家客户。

因为它本身的风险承受能力有限。

而传统银行,是在几百年的金融体系里真正活下来的。

两者的抗风险能力,本来就不是一个级别。

所以现在真正成熟的海外账户配置,从来都不是“只用数字银行”。

而是:

数字银行负责消费、小额支付、移动体验;

传统银行负责资产沉淀、投资、大额资金、长期稳定性,以及全球金融体系接入。

它们不是替代关系,而是分工关系。

尤其当你开始接触海外资产、美股、跨境收付款、国际身份、全球投资后,你会越来越发现:

一个稳定的传统银行账户,到底有多重要。

中文

看到很多华美中介,他们基本无法处理申请过其他账户的客户,(如iTalkbb和velo)但是我这边可以处理,这就体现出我们对接的华美的经理权限有多大,实际上这种客户这几年我们都能接

夏雪宜@XXY177

你好,我是夏雪宜,一个在币圈混迹13年,曾身价过亿,因投资币圈彻底破产,现迫不得已拉下脸来糊口谋生,提供全网最高效的:#美卡 代办、#美券 开海外证明与开户指导,及 社群交流 服务,欢迎咨询!我的微信:XiaXueyi177 1️⃣ 美卡办理(华美银行 个人基础账户) 我提供的是美国本地人使用的银行账户类型,而非市面上常见的低价中介“套路卡捆绑卡虚拟卡易冻卡……”。 账户权益与美国普通居民一致:账户内余额≥1500美元即可免管理费,风控更稳、额度更高、使用更安全。 服务优势: •全网最低服务费,一条龙办理 •成功率高(有护照、无不良记录即可)速度最快(约两周内) •拒绝退全款 办理流程: 1付款后提供截图 2拉你进专属服务群 3提交护照填表即可 注意:此前从未在华美银行开过任何类型账户的才可办理,曾开过任意账户的无法重复办理。 2️⃣ 美券开户(盈透证券 Interactive Brokers) 成熟美股投资者标配:美卡 + 美券,才能真正合法合规避税。 香港卡和券商,都会向国内同步你的信息(20%税,未及时足额缴纳将产生滞纳金与罚款),而美券美卡可有效规避这一问题。 我提供完整傻瓜式教程,自己可以操作开户。其中唯一需要我协助的部分是「海外居住证明」,找夏雪宜包过。 为什么找我? 市面很多免费攻略或一两百块的材料,经常被拒。我已经帮太多人擦过屁股,真的不想再看到你多花时间和冤枉钱了。反正你最终都会回来找我擦屁股,何不一步到位? 办理流程: 付款后,仅需提供以下信息: •姓名 + 拼音 •邮箱 示例:王思聪 WANG SICONG 邮箱:88888888@qq.com 退款保障:若未通过仅扣50元材料费其余全额退款。 3️⃣ 美股交流群(长期抱团取暖) 美卡、美券都办好后,建议加入我的美股交流群。 群内目前上百名新老投资者,每天只聊美股相关话题和新人答疑,氛围干净、专业。 入群费用:488元 福利:附赠100斤腐殖土,我为贵州深山的留守老人谋福利(想要的请提供邮寄地址,不想要可忽略土会发给我) 关于我 夏雪宜,海外投资博主,原13年币圈老玩家,现美股专职投资者,近10万粉丝行业博主,专注为中国投资者提供靠谱高效的美股出海/避税等全套服务。所有业务均以真实、专业、负责为原则,公信力有保证。 需要办理哪项业务,直接加微信转对应金额即可,我会第一时间为你办理。有任何疑问随时问我,欢迎咨询!

中文

很多人聊美国银行,最后绕一圈还是会回到华美银行。

原因其实很简单:大部分美国银行,对中国大陆客户并不友好。很多银行要求必须本人到美国柜台开户,不给远程线上渠道。对海外客户来说,时间、签证、成本都很高。

而华美银行,作为一家长期服务华人客户的美国本地银行,恰恰解决了这个问题。

它支持中国居民远程线上申请,通过客户经理视频认证即可开户,不需要飞美国,也不需要美国地址、美国电话号码。用全套中国资料就能申请,包括中国身份证、中国地址、中国手机号。

很多人容易误会,以为线上申请的账户,功能会被限制。但实际上,华美银行通过视频认证开出的传统个人支票账户,和柜台开的账户几乎没有区别。网银功能完整,美国本土ACH转账、绑定券商、日常美元使用都没有阉割。

很多人现在开的所谓“数字支票账户”,其实并不适合长期使用。一方面门槛偏高,另一方面更偏向数字银行逻辑。

真正更适合长期稳定使用的,反而是华美银行传统的本土个人支票账户。

目前主要有两种:

第一种是标准支票账户(Value Checking)

这是大多数人的选择。账户保持1500美元即可免管理费,门槛非常低。

第二种是高级支票账户(Premier Checking)

属于有息账户,但活期利率只有0.01%-0.1%左右浮动,对大部分人来说吸引力并不大。

所以真正主流的,还是标准支票账户。

另外,传统支票账户和数字账户最大的区别,不只是账户类型,而是背后的风控逻辑。

传统账户有客户经理管理,账户如果出现异常或者被系统误判,通常会有人来了解实际使用情况,而不是直接简单粗暴关户。这也是为什么很多长期做美股投资、跨境支付、美元储蓄的人,更倾向传统账户。

现在华美银行的视频认证速度也比以前快很多。最近不少客户,基本一周内就完成了视频认证流程。

而且申请时,不需要提供银行流水、社保、工作证明这些复杂材料。

低门槛、支持中国资料、远程线上开户、美国本土实体银行体系。

如果中国居民现在想真正长期稳定地持有一个美国银行账户,华美银行依旧是目前最现实、最容易落地的选择之一。

美卡/新加坡卡代办:微信D163913

中文

最近很多人研究一种“美股避税思路”:

申请一个 ITIN,然后去投资美股,认为这样就能规避股息税。

但这个逻辑,其实从根本上就错了。

很多人误以为:

有 ITIN = 美国人 = 不用扣税。

实际上,美国税务体系根本不是这么判断的。

真正决定你税务身份的核心,是:

你是不是美国税务居民,以及你提交的是 W-8BEN 还是 W-9。

对于大部分中国大陆居民来说,正常情况是:

中国护照 + 非美国税务居民身份 + 提交 W-8BEN。

哪怕你有 ITIN,本质上你依然属于 NRA(Non-Resident Alien),也就是“非居民外国人”。

ITIN 只是一个税号。

它的作用更多是:

报税、申请某些账户、处理 IRS 事务、开部分银行和券商账户、LLC 报税、申请信用卡等等。

它并不会因为你拥有了一个 ITIN,就自动把你变成美国税务居民。

所以很多人最容易搞错的一点就是:

ITIN ≠ 美国税务居民。

那中国居民投资美股,到底怎么收税?

其实对于非美国税务居民来说,美国税制反而相对友好。

比如:

你低买高卖赚到的资本利得(Capital Gain),通常美国不征税,券商也不会预扣。

但股息(Dividend)不一样。

美国默认对非居民外国人的美股股息预扣 30%。

不过因为中美税收协定,很多券商会对中国税务居民按 10% 的税率预扣。

也就是说:

很多中国居民炒美股,真正被扣的主要是股息税,而不是资本利得税。

所以现实情况恰恰相反:

很多中国居民本来就在享受一个相对“轻税”的身份。

如果你真的被认定为美国税务居民,提交 W-9,那事情才完全不一样。

因为美国税务居民是全球征税。

不仅有联邦税,还可能涉及州税。

短期交易收益通常按普通收入税率计算,高收入人群综合税率甚至可能达到 40%-50%。

长期资本利得税虽然低一些,但很多情况下依然远高于中国居民参与海外证券投资的实际税负。

所以很多人拼命研究:

“怎么变成美国税务身份更划算?”

实际上,对于单纯投资美股的大多数中国居民来说,非美国税务居民身份,很多时候反而更有优势。

重点从来不是:

“有没有 ITIN”。

而是:

你到底是不是美国税务居民。

中文

最近美国国泰银行的政策更新,其实对很多做海外资产配置的人影响挺大。

现在国泰银行已经支持全套中国资料申请,可以直接使用中国手机号、中国地址,不再强制要求美国地址和美国电话号码。

除此之外,持有外籍护照的客户(比如土耳其、瓦努阿图、马耳他等),现在也可以直接线上申请,不再需要跑香港线下签字。

这意味着什么?

意味着现在中国居民申请美国银行账户,低门槛的选择,不再只有华美银行。

尤其是一些持有外籍护照、长期有海外资金需求的人,会多了一个很有竞争力的选项。

国泰银行本身在华人圈一直比较受欢迎,一个原因就是支持中文服务。

对于很多第一次接触美国银行的人来说,沟通成本会低很多。

另外一个比较核心的区别,其实是汇款额度。

国泰银行理论上单月网银汇款额度可以做到 150 万美金左右。

而华美银行很多时候网银汇款额度理论上是 20 万美金级别。

所以如果本身跨境资金流动频率比较高,或者长期需要美元调拨,国泰银行会更适合一些。

当然,两家银行的定位其实还是有区别。

华美银行最大的优势,是门槛更低。

只有身份证,也可以申请。

而国泰银行目前还是必须提供护照。

至于账户维护门槛,两者其实差距不大:

国泰银行日均预留 1000 美金左右,可以豁免管理费;

华美银行则大概是 1500 美金。

所以我自己的理解是:

如果只有中国身份证,或者更看重开户门槛,华美银行依然是目前非常主流的选择。

但如果本身持有外籍护照,更在意账户隐私、美元调拨能力、线上申请便利性,其实国泰银行会更适合。

现在越来越多人做海外资产配置,核心已经不是“能不能开下来”。

而是:

这个账户适不适合自己的资金结构。

中文

最近给很多用 BVI 公司做投资的人协助开海外账户。

会发现一个趋势:真正做全球资产配置的人,越来越少用“个人名义”直接持有资产了。

很多高净值人士,会选择用 BVI 公司作为投资主体,去配置美股、港股、海外银行账户、基金、债券等资产。

原因其实很简单。

第一,结构成熟。

BVI 已经是非常成熟的离岸架构,注册流程简单,维护成本也不高。相比很多传统离岸地区,整体会轻量很多。

第二,国际接受度高。

很多海外银行、券商、基金平台,对 BVI 主体都非常熟悉。

无论是开海外银行账户,还是配置美元资产、美股、香港券商、新加坡银行,整体都会方便很多。

第三,风险隔离。

很多成熟投资人,会把个人资产和投资资产分开。

长期持有、资产规划、家族传承,本质上都需要独立结构,而不是所有资产都放在个人名下。

第四,更适合全球化投资。

现在越来越多人配置海外资产,核心已经不只是“买什么”。

而是:

你用什么身份去持有资产,

你用什么结构去管理资产。

很多人以为全球资产配置很复杂。

但实际上,真正成熟的国际投资架构,往往就是:

BVI 公司 + 海外银行账户 + 国际券商账户

形成完整的离岸资产体系。

未来全球资产配置的重点,可能不只是收益率。

而是谁更早搭建好自己的国际资产底层结构。

中文

拿到我的美国汇丰银行卡了。

因为本身是汇丰集团的卓越客户,所以整个申请过程并不需要美国SSN,也不需要美国地址,直接使用全套中国资料就可以完成申请。

这类跨境银行账户,我其实更看重两点:

第一是资金安全和到账稳定性;

第二是大额资金调度能力。

美国很多银行寄卡还是采用普通平邮,如果需要跨境运输,其实存在丢件风险。而美国汇丰这次是使用DHL快递派送,安全性和体验会好很多。

另外,对于真正有海外资产配置需求的人来说,银行转账额度其实非常重要。很多华人银行每月转账额度只有几十万到一百万美元左右,对于高净值用户并不算特别够用。

美国汇丰高级支票账户,网银单笔最高可支持99万美元汇款。

如果不去和那些私人银行相比,汇丰在全球资金周转和跨境调度这块,确实属于体验非常成熟的一档。

美国汇丰高级支票账户本身的门槛其实并没有很多人想象中那么高。

重点在于:它通常不能单独直接申请,而是需要通过汇丰全球账户联动体系来完成。

也就是说,你需要先持有其他地区的汇丰卓越账户,再通过全球联动申请美国汇丰账户。

目前我接触下来,成功申请美国汇丰的用户里面,持有中国内地汇丰卓越账户的人是最多的。

内地卓越账户门槛是50万人民币;

香港卓越则是100万港币。

反而美国汇丰高级支票账户自身要求是10万美元资产门槛,从某种角度来说,甚至比香港汇丰卓越更低一些。

我自己实际体验下来,汇丰最大的优势还是“全球联动”。

不同地区账户之间资金划转非常顺滑,这种体验确实是很多银行做不到的。

如果你近期刚好有美股投资、海外资产配置、跨境收付款,或者长期持有美元资产的需求,除了大家熟悉的美国华美银行之外,美国汇丰也是我比较推荐的美国本土支票账户之一。

而且整体申请速度其实比很多人想象中快。

正常情况下1-2周就能完成,快的话甚至1-2个工作日就能批下来。

中文

对于想要配置海外资产的中国居民来说,美国华美银行(East West Bank)依然是目前门槛最低、操作最便捷的首选。

以下是关于该银行核心优势及申请路径的详细梳理:

核心优势

• 极低持有成本:月均余额仅需维持在1500美元即可免除账户管理费,对比其他美资银行,资金压力极小。

• 资金流动顺畅:作为美国本土实体商业银行,它直接挂钩美国银行系统。转账至主流券商时极为丝滑,能有效降低因频繁跨境转账触发的各类风控问题。

• 全套中国资料开户:这是目前唯一一家仅凭中国身份证或护照、国内电话号码及国内地址即可完成申请的美国本土银行。无需美国地址、美国手机号,更不需要SSN或ITIN,人在国内即可全程线上办结。

• 订阅海外服务:该账户支持申请Visa实体卡。对于需要订阅ChatGPT、Gemini等海外AI模型的用户来说,这张卡可以完美解决国内信用卡无法支付的难题。

账户选择:Velo vs Value Checking

很多人对华美的认知仅限于Velo(数字账户),但真正具备性价比的是其Value Checking(标准支票账户)。

1.Velo(全球支票账户):通常是用户在官网或App直接申请得到的版本,功能相对受限,且管理费政策可能不同。

2.Value Checking(本土标准支票账户):这是真正的本土落地账户,网银功能完整无阉割。它的申请入口不在官网,无法自行直接注册。

申请流程注意事项

如果你想申请性价比更高的 Value Checking 账户,必须遵循以下合规路径:

• 客户经理对接:该账户需联系华美银行客户经理协助办理。

• 视频认证:申请过程中需要通过银行客户经理的视频身份核实。

• 纸质文件邮寄:不同于纯数字账户,该账户需要通过邮寄纸质文件完成合规申请。

华美银行凭借其极高的性价比和全能的表现,成为了目前跨境金融和AI订阅需求下的最优解。如果你需要一个合规、落地且功能完整的美国银行账户,避开官网的虚拟账户,直接通过合规渠道申请本土标准账户才是明智之选。

中文

为什么越来越多的投资者开始选择美国华美银行(East West Bank)的本土支票账户?

在当前全球金融环境波动的背景下,许多美股投资者已不再满足于仅持有香港银行账户或券商账户。大家的核心诉求正在发生变化:追求资金真正意义上的“资产落地美国”,并规避不必要的资产信息交换。

在众多的美国银行中,华美银行的定位非常独特。它本质上是一家专门服务华人的美国持牌银行,在操作习惯和语言支持上高度契合中国居民的需求。相比其他门槛极高的美国本土银行,华美是对中国申请人最友好的通道之一。

核心优势与功能

1.资产属性:这是真正的美国本土传统支票账户(Checking Account),而非早期的 Velo 或简易数字账户。资金受美国联邦存款保险公司(FDIC)保障,且目前美国尚未加入 CRS 信息交换,对于在意隐私的投资者来说具有天然优势。

2.美股生态适配:由于是本土账户,它能实现与美股券商更顺畅的出入金,支持绑定更多美区金融服务。

3.消费与订阅:配发的 Visa 借记卡可直接用于支付 ChatGPT、Gemini 等海外 AI 大模型的订阅费用,解决境内卡无法支付的痛点。

申请门槛与条件

华美银行的申请流程非常透明,无需亲赴美国,全程在境内即可通过线上视频认证完成:

• 基础材料:准备好身份证或护照。

• 年龄要求:年满 18 周岁。

• 开户诉求:有合理的投资或跨境支付需求。

维护成本

该账户的后续维护成本在同类产品中较低:

• 免管理费:账户日均余额维持在 1500 美元以上即可豁免。

• 管理费:若余额不足 1500 美元,每月收取的管理费为 12 美元。

华美银行申请材料简单、流程公开透明、后续维护方便,华美银行本土账户可以说是目前中国居民获取美元账户、布局全球资产的“全能型”选择。如果你正在寻找一个功能完整、使用便捷的美国本土支票账户,这确实是一个值得关注的窗口期。

中文

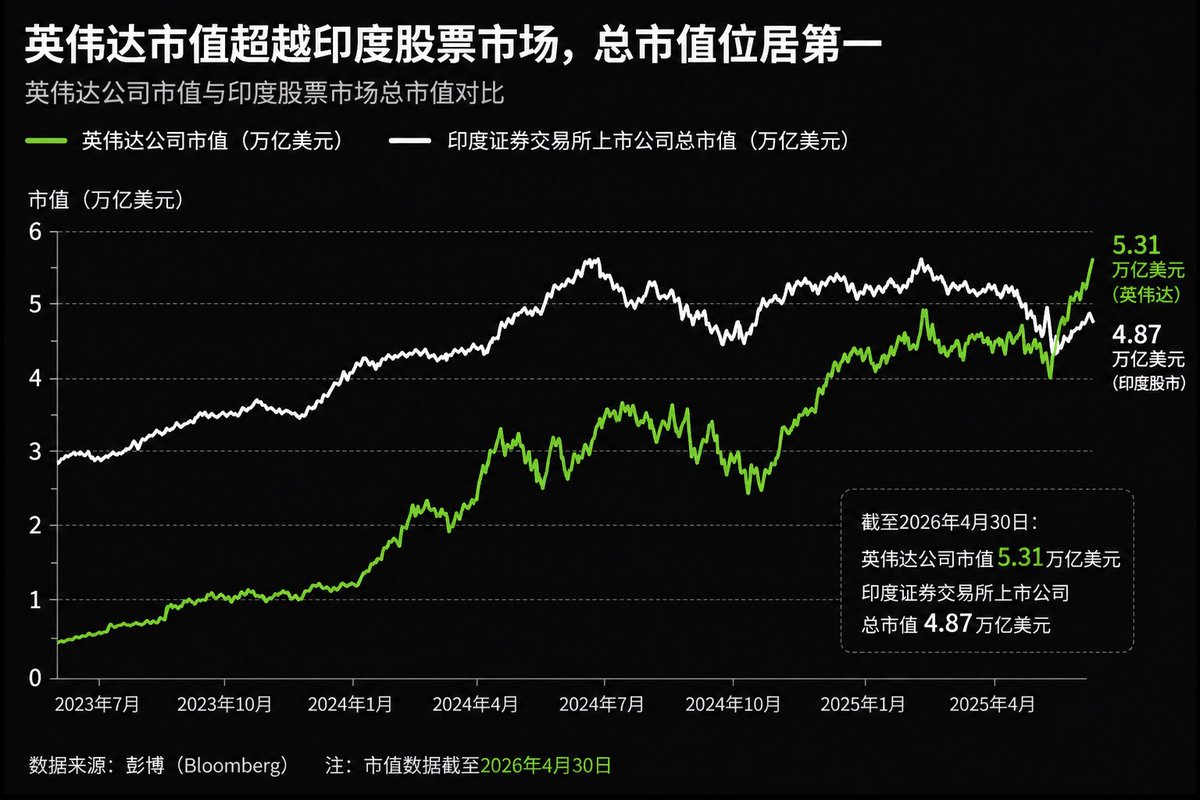

美股Q1财报季迎来超级周。一边是英伟达、谷歌等巨头股价频创历史新高,另一边则是市场对AI泡沫的持续讨论。

然而从实战业绩来看,半导体与存储板块表现极其强劲。恩智浦(NXP)与希捷(Seagate)的财报表现惊艳,盘后至盘前涨幅均接近20%,直接点燃了整个板块。目前存储芯片领域,无论是三星还是海力士,基本都处于产能售罄、供不应求的状态,这也推动美股市场整体冲向新高。

随着行情火热,开设美国银行及美股账户的需求激增。在银行开户方面,门槛最低的华美银行(East West Bank),以及国泰银行(Cathay Bank)、汇丰银行(HSBC)是目前的主流选择。

在券商选择上,由于近期盈透证券(IBKR)开户受限,投资者可以关注另外三家依然稳健的美资券商:第一证券(Firstrade)、必贝证券(Bibei)以及嘉信理财(Charles Schwab)。这三家券商对于在意资产隐私的投资者来说,依然是避开CRS框架的优质选项。

需要注意的是,除了亲赴香港可以实现当天拿卡开户外,无论是办理美国账户还是新加坡账户,流程上都需要一定的准备时间。如果你有配置海外账户的计划,现在就是最佳的入场准备期。

中文