📢 GÜN SONU DEĞERLENDİRMESİ📢

🇺🇸 ABD piyasalarında S&P 500’ün 7.000 seviyesini aşarak tarihi zirvesini yenilemesi ve Nasdaq’taki güçlü yükseliş serisinin ardından, gün içerisinde açıklanan makro verilerin de bu pozitif tabloyu desteklediğini görüyoruz. Nisan ayı Philadelphia Fed İmalat Endeksi’nin 26,7 ile beklentilerin belirgin üzerinde gerçekleşmesi ve haftalık işsizlik başvurularının 207K ile düşük seviyelerde kalması, “dirençli ekonomi” temasını güçlendirmeye devam ediyor. Ancak bu güçlü veri akışına rağmen endekslerin gün içerisinde yatay seyretmesi, son dönemdeki rallinin ardından piyasanın sindirme sürecine girdiğine işaret ediyor olabilir. Diğer taraftan Trump’ın İran ile gerilimin azalabileceğine yönelik mesajları risk iştahını desteklemeye devam ederken, Brent petrol fiyatlarının yeniden 94 dolar üzerine yükselmesini jeopolitik risklerin tamamen ortadan kalkmadığına işaret eden bir unsur olarak değerlendiriyoruz. Özetle, güçlü makro veriler ve diplomatik iyimserlikle desteklenen yükseliş trendinin korunduğunu ancak kısa vadede piyasalarda dengelenme ve haber akışına duyarlılığın ön planda kalmaya devam edeceğini düşünmekteyiz.

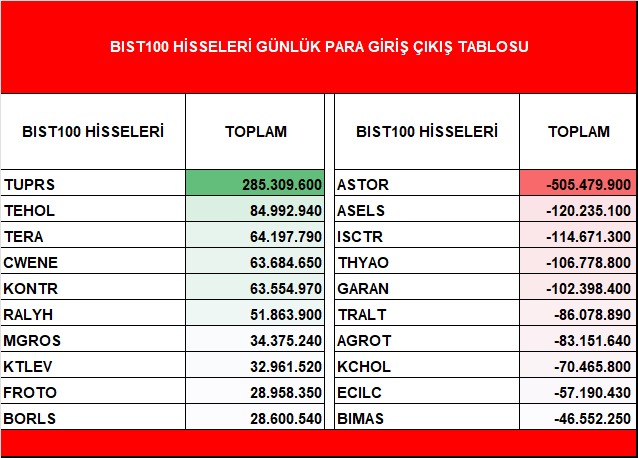

🇹🇷 Borsa İstanbul'da ise endeksin son günlerde 14.000 seviyesi üzerindeki güçlü görünümünü koruyarak tarihi zirve bölgesine doğru ivmelendiği süreç sonrası, gün içerisinde bankacılık endeksi öncülüğünde satış baskısının öne çıktığını görüyoruz. Küresel piyasalardaki pozitif hava ve ABD tarafındaki güçlü veri akışı genel risk iştahını desteklemeye devam etse de zirve seviyelere yaklaşılmasıyla birlikte iç piyasada kâr realizasyonlarının sağlıklı olduğunu hatırlatarak gerçekleşebileceğini düşünüyoruz. Veri akışının sınırlı olduğu mevcut ortamda fiyatlamaların küresel gelişmeler ve sektör bazlı ayrışmalar üzerinden şekillendiğini takip ediyoruz. Özetle, 14.000 seviyesi üzerindeki ana trend korunmakla birlikte tarihi zirve bölgesine yakınsayan fiyatlamayla dalgalanmanın arttığını ve kısa vadede bankacılık sektörü öncülüğündeki hareketlerin yön tayininde belirleyici olmayı sürdüreceğini düşünüyoruz. #XU100 günü %0,36 düşüşle 14201,05 seviyesinden kapattı.

🟢 CDS 236,50

📣 ÖNEMLİ HABERLERİ 📣

🇪🇺 Euro Bölgesi'nde Mart ayı nihai TÜFE aylık: %1,3 (Beklenti: %1,2 Önceki: %0,6).

🇺🇸 ABD'de haftalık İşsizlik Haklarından Yararlanma Başvuruları: 207K olarak açıklandı (Beklenti: 213K, Önceki: 218K).

📣 ŞİRKET HABERLERİ 📣

📝#KAYSE Yurt içinde yerleşik bir müşteri ile şeker satış işine istinaden KDV hariç 5.096.500.000 TL sözleşme imzalandı.

📝 #ONCSM Gaziantep Üniversitesi Şahinbey Araştırma ve Uygulama Hastanesi tarafından gerçekleştirilen "36 Ay Süreli İnfüzyon Kemoterapisi Hizmet Alımı" ihalesi kapsamında 141.051.834 TL bedelle sözleşme imzalandı.

📝 #KLYPV Yurt içi yerleşik bir şirket ile güneş enerjisi panellerinin satışına ilişkin sözleşme imzalandı. Sözleşme bedeli KDV hariç 247.902.523 TL.

#herzamanyanında

16 NİSAN 2026 GÜNLÜK BÜLTEN🔔

Günlük Bültenimiz Marbaş Web Sitemizde Yayında!

Günlük Bülten: marbas.com.tr/gunluk-bultenl…

🇺🇸ABD piyasalarında dün dün S&P 500'ün 7.000 seviyesini ilk kez aşarak tarihi zirvesini yenilemesi ve Nasdaq'ın 11 günlük kesintisiz yükseliş serisine ulaşmasıyla güçlü seyrin sürdüğünü görmekteyiz. Trump'ın İran ile gerginliğin yakında azalabileceğine dair sinyalleri ve iki tarafın iki haftalık ateşkesin uzatılmasını değerlendirdiğinin aktarılması risk iştahını destekleyen ana unsurlar olarak öne çıktığını görmekteyiz. Gece saatlerinde vadeli işlemlerin sınırlı pozitifte seyretmesi piyasanın bu güçlü ralliyi sindirme aşamasında olduğuna işaret ederken, Brent petrolün 95 dolar altında sabit seyretmesini diplomatik sürecin enerji fiyatları üzerindeki baskıyı dengelediğinin göstergesi olarak izlemekteyiz. Bugün Netflix, PepsiCo ve Charles Schwab'ın bilançoları, haftalık işsizlik başvuruları ile Mart ayı sanayi üretimi ve kapasite kullanım verileri takip edeceğimiz gündem maddeleri olarak öne çıkmaktadır. Öte yandan Rystad Energy'nin Ortadoğu'daki enerji altyapısı için tahmini onarım maliyetini 58 milyar dolara yükseltmesinin savaşın küresel enerji tedarik zinciri üzerindeki kalıcı baskısına işaret ettiğini not etmekteyiz. Özetle, diplomatik umutlar ve güçlü bilançolarla desteklenen rallinin sürdüğünü ancak ateşkes uzatma görüşmelerinin önümüzdeki günlerde belirleyici olacağını düşünmekteyiz.

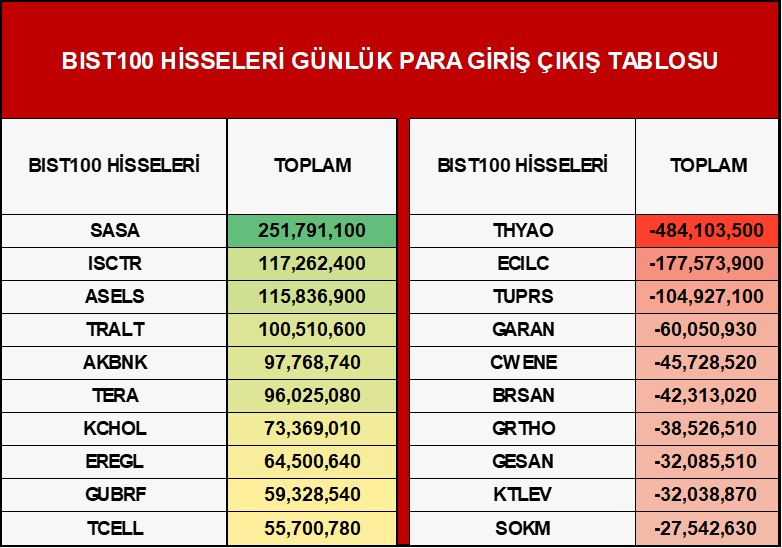

🇹🇷İç tarafta dün %0,35 yükselişle 14.252 seviyesinden kapanan endeksin 14 bin üzerindeki kalıcılığını koruyarak TL bazlı tarihi zirve olan 14.530-14.532 bölgesine doğru güçlü ivmesini sürdürdüğünü görmekteyiz. Bugün iç tarafta majör bir veri akışı bulunmazken haftalık para ve banka istatistikleri takip edeceğimiz ana gündem maddesi olacak. Teknik tarafta tarihi zirve seviyesinin test edilmesi durumunda bu bölgenin direnç olarak çalışabileceğini ve kâr satışlarının karşılanma iştahının kısa vadeli görünüm açısından belirleyici olacağını düşünmekteyiz. Önümüzdeki hafta başlayacak bilanço sezonu öncesinde yatırımcıların seçici pozisyonlanmasını sürdürdüğünü izliyoruz. Özetle, 14 bin üzerindeki güçlü ivmenin korunduğunu ve zirve denemelerinin gündemde kalmaya devam edeceğini ancak küresel risk iştahının seyrinin belirleyici olmayı sürdüreceğini düşünmekteyiz.

🟢 CDS 233

📣 ŞİRKET HABERLERİ 📣

🟢 CWENE ABD'de yerleşik bir müşteri ile üretimi ve tasarımı şirkete ait olan güneş panelleri, ilgili bileşenler ve alüminyum çerçevelerin satışına ilişkin olarak 750.000.000 dolar tutarlı iyi niyet mutabakatı imzalandı. Projenin 2030 yılı sonuna kadar tamamlanması öngörülüyor.

#herzamanyanında

📢 GÜN SONU DEĞERLENDİRMESİ📢

ABD piyasalarında S&P 500 ve Nasdaq'ın, Başkan Trump’ın İran geriliminin sona ereceğine dair verdiği güven mesajları ve beklentileri aşan banka bilançolarıyla rekor seviyelere yakın seyrini sürdürdüğünü görmekteyiz. Bank of America ve Morgan Stanley’nin güçlü finansal sonuçlarının piyasadaki "dirençli ekonomi" algısını pekiştirdiğini takip etmekteyiz. Diğer yandan Snap’in yapay zeka odaklı verimlilik adımlarıyla sert yükseliş kaydettiğini, ancak Rystad Energy’nin Orta Doğu’daki enerji altyapı hasarına ilişkin paylaştığı 58 milyar dolarlık onarım maliyeti uyarısının küresel arz zinciri üzerinde uzun vadeli bir baskı oluşturabileceğini düşünmekteyiz. Özetle, bilanço sezonunun olumlu başlangıcı ve diplomatik iyimserlik endeksleri zirve takibinde tutarken, jeopolitik hasarın ekonomik maliyetlerine ilişkin haber akışına duyarlılığın ön planda kalmaya devam edeceğini öngörmekteyiz.

🇹🇷 14.000 puan üzerindeki tutunmasını sürdürerek TL bazlı tarihi zirve olan 14.530-14.532 bölgesine doğru ivmesini koruduğunu görmekteyiz. Küresel piyasalarda ABD banka bilançolarının yarattığı pozitif hava ve Orta Doğu’ya dair diplomatik çözüm umutlarının risk iştahını canlı tutmasının, iç piyasadaki alıcılı seyri desteklemeye devam ettiğini izlemekteyiz. Bugün yurt içinde piyasayı etkileyecek majör bir veri akışı bulunmazken, fiyatlamaların büyük ölçüde küresel haber akışına ve dış borsalardaki yükseliş eğilimine paralel şekillendiğini takip etmekteyiz. Önümüzdeki hafta başlayacak olan bilanço sezonu öncesinde yatırımcıların seçici pozisyonlanmaya devam ettiğini, zirve seviyelere yaklaşıldıkça kâr satışlarının karşılanma iştahının teknik görünüm açısından kritik olduğunu düşünmekteyiz. Özetle, 14.000 seviyesi üzerindeki kalıcılığın korunmasıyla pozitif temanın sürdüğünü ve küresel risk iştahındaki iyileşmeye bağlı olarak zirve denemelerinin ön planda kalmaya devam edeceğini değerlendirmekteyiz.#XU100 günü %0.35 yükselişle 14252.38 seviyesinde kapattı.

🟢CDS 229

📣 ÖNEMLİ HABERLER 📣

🇹🇷Hizmet üretim endeksi, şubatta yıllık bazda yüzde 2,3, aylık bazda yüzde 1,2 artış gösterdi.

📣 ŞİRKET HABERLERİ 📣

🟢 SDTTR Yurt içi bir müşteri ile savunma sistemleri alanında toplam tutarı 2.030.000 dolar olan sözleşme imzalandı. Teslimatların 2026 ve 2027 yılları içerisinde yapılması planlanıyor.

#herzamanyanında

Küresel ve yerel piyasalarda öne çıkan başlıkları sizin için derledik.

Detaylar için görselleri kaydırabilirsiniz.

Yatırım tavsiyesi değildir.

#herzamanyanında

15 NİSAN 2026 GÜNLÜK BÜLTEN🔔

Günlük Bültenimiz Marbaş Web Sitemizde Yayında!

Günlük Bülten: marbas.com.tr/gunluk-bultenl…

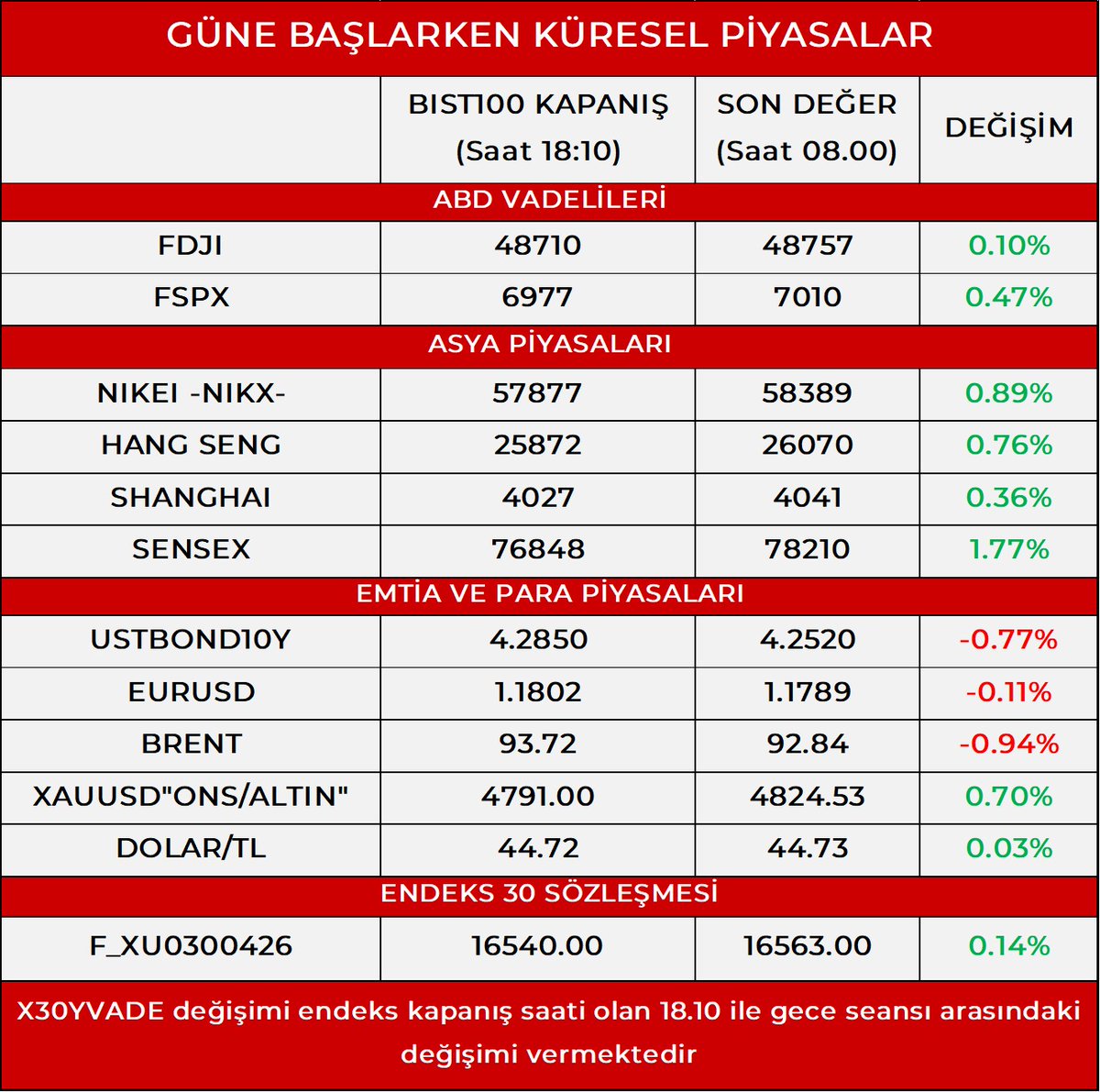

🇺🇸ABD piyasalarında dün S&P 500'ün %1,2, Nasdaq'ın %2 yükselişle son 10 seansta 9 pozitif kapanış gerçekleştirdiğini ve Nasdaq'ın 10 günlük kesintisiz yükseliş serisini sürdürdüğünü görmekteyiz. Endekslerin savaş başlangıcından bu yana biriken kayıpları tamamen kapattığını ve S&P 500'ün Ocak sonundaki zirve seviyelerine yaklaştığını takip ediyoruz. ABD-İran hattında diplomatik temasların sürdüğüne ilişkin sinyaller ve Brent petrolün gerilemesi risk iştahını destekleyen ana unsurlar olarak öne çıktığını izlerken gece saatlerinde vadeli işlemlerin yatay seyretmesi piyasanın bu güçlü ralliyi sindirme aşamasına geçtiğini düşünmekteyiz. Bugün Bank of America ve Morgan Stanley'nin birinci çeyrek bilançoları takip edeceğimiz ana gündem maddeleri olarak öne çıkıyor. Özetle, diplomatik umutlar ve bilanço sezonunun olumlu başlangıcının piyasaya destek sağlamaya devam ettiğini ancak ateşkes süresinin dolmasına yaklaşıldıkça jeopolitik haber akışına duyarlılığın artacağını düşünmekteyiz.

🇹🇷İç tarafta dün %1,02 yükselişle 14.202 seviyesinden kapanan endeksin 14 bin üzerindeki kalıcılığını güçlendirerek TL bazlı tarihi zirve olan 14.532 seviyesine yaklaştığını görmekteyiz. Küresel tarafta ABD-İran hattındaki diplomatik umutların güçlenmesi, Brent petrolün gerilemesi ve CDS primlerindeki geri çekilmenin sürmesi iç piyasadaki olumlu havayı destekleyen ana unsurlar olarak öne çıktığını izlemekteyiz. Bugün iç tarafta Mart ayı tarım ürünleri ÜFE ve Şubat ayı üretim endeksleri açıklanacak olsa da piyasanın asıl odağının küresel risk iştahı ve jeopolitik gelişmelerde kalmaya devam ettiğini düşünmekteyiz. Önümüzdeki hafta başlayacak bilanço sezonu öncesinde hisse bazlı seçici hareketlerin yoğunlaştığını takip ederken, endeksin TL bazlı tarihi zirvesine olan yakınlığının kısa vadede hem katalizör hem de kâr satışı riski barındırdığını değerlendirmekteyiz. Özetle, 14 bin üzerindeki kalıcılığın teknik görünümü güçlendirdiğini ve 14.532 zirvesinin test edilme potansiyelinin arttığını ancak küresel gelişmelere duyarlılığın korunması gerektiğini düşünmekteyiz.

🟢 CDS 230

📣 ŞİRKET HABERLERİ 📣

🟢 TCKRC Makine ve Kimya Endüstrisi'nin tedarikçi sürecine yapılan başvuru sonrasında, ilgili kurum tarafından gerçekleştirilen evraksal inceleme ve yerinde denetim süreçleri başarıyla tamamlandı. Şirket böylece MKE ihale portalına kabul edildi.

🟠 ASTOR Şirket pay sahiplerinden Astor Holding, Astor Enerji'de sahip olduğu 59.750.000 adet payı, yurt içi ve yurt dışı kurumsal yatırımcılara satacak.

#herzamanyanında

📢 GÜN SONU DEĞERLENDİRMESİ📢

ABD piyasalarında bugün ateşkes umutlarının yeniden güçlenmesi ve beklentilerin altında gelen ÜFE verisinin risk iştahını desteklediğini görmekteyiz. Mart ayı ÜFE verisinin aylık %0,5 ile beklentilerin (%1,1) oldukça altında kalmasını savaşın üretici fiyatlarına yansımasının tahmin edildiği kadar sert olmadığının teyidi olarak değerlendirmekteyiz. 7 Nisan ateşkesinin süre sonunda yenilenebileceğine dair umutların S&P 500'ü savaş öncesi seviyelerine taşıdığını takip ediyoruz. Bilanço cephesinde JPMorgan'ın %13 kâr artışı, BlackRock, Wells Fargo ve Citigroup'un beklentileri aşan sonuçları öne çıkarken, piyasanın net faiz marjındaki baskıya duyarlı davrandığını ve işlem gelirleriyle öne çıkan Citigroup'un güne pozitif ayrıştığını izliyoruz. Brent petrolün müzakere umutlarıyla 97 dolar civarına gerilemesini enerji kaynaklı baskının hafiflemesi açısından olumlu bulmaktayız. Goldman Sachs ekonomistlerinin savaşın yarattığı enflasyon şokunun büyüme endişelerinin önüne geçtiğine dikkat çekerek 2026'da faiz artırımı beklenen G10 merkez bankası sayısının üçten altıya yükseldiğini vurgulamasını, savaşın para politikası üzerindeki kalıcı etkileri açısından not etmekteyiz. Özetle, diplomatik umutlar ve ılımlı ÜFE verisinin bugün piyasalara destek sağladığını, ancak ateşkes sürecinin yenilenmesi ve Hürmüz Boğazı'ndaki gelişmelerin önümüzdeki günlerde belirleyici olmaya devam edeceğini düşünmekteyiz.

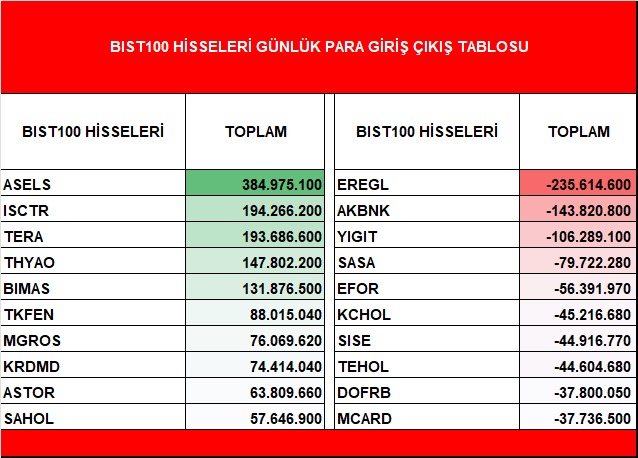

🇹🇷 İç tarafta endeksin 14 bin üzerinde tutunmayı sürdürerek teknik görünümdeki güçlenmeyi koruduğunu görmekteyiz. Dün ASELS öncülüğünde gelen alımların bugün yerini THYAO'ya bırakmasını, endeksin belirli hisseler öncülüğünde seçici bir alım temasıyla yukarı yönlü hareketini sürdürdüğünün göstergesi olarak değerlendirmekteyiz. Küresel tarafta ateşkes umutlarının yeniden güçlenmesi, Brent petrolün gerilemesi ve ABD ÜFE verisinin beklentilerin altında gelmesi iç piyasayı destekleyen unsurlar olarak öne çıkarken makro veri tarafında majör bir gündemin bulunmadığı bu dönemde yaklaşan bilanço sezonuyla birlikte hisse bazlı hareketlerin yoğunlaşmasını beklemekteyiz. Teknik tarafta 14 bin üzerinde kalıcılığın korunmasının olumlu görünümü güçlendireceğini, küresel risk iştahının seyrinin ise endeksin yönü üzerindeki belirleyici etkisini sürdüreceğini düşünmekteyiz.#XU100 günü %1.02 yükselişle 14202.24 seviyesinde kapattı.

🟢CDS 232

📣 ÖNEMLİ HABERLER 📣

🇹🇷IMF, 2026 yılında ilişkin Türkiye büyüme tahminini yüzde 3,7'den yüzde 3,4'e çekti.

📣 ŞİRKET HABERLERİ 📣

🟢 PSGYO "Ankara Gölbaşı Taşpınar Arsa Satışı Karşılığı Gelir Paylaşımı İşi"ne ilişkin gerçekleştirilen ihale, şirket ile ilişkili şirket Pasifik İnşaat lehine sonuçlandı. İhalede; Arsa Satışı Karşılığı Satış Toplam Geliri 23.000.000.000 TL oldu.

🟢 OZYSR Şirket ile bağlı ortaklıkları yurt dışında yerleşik muhtelif müşterilerden 2.690.000 dolar, 3.150.000 Euro ve 1.000.000 sterlin tutarında galvanizli tel ve yüksek katma değerli ürünler bazında yeni siparişler aldı.

#herzamanyanında

Takasbank Genel Mektup No: 2143 "Risk Parametrelerinin Güncellenmesi Hk. Bilgilendirme"

Detaylı Bilgi Almak İçin Aşağıdaki Linkten Websitemizi Ziyaret Edebilirsiniz! 👇

marbas.com.tr/bilgilendirme/…#herzamanyanında

14 NİSAN 2026 GÜNLÜK BÜLTEN🔔

Günlük Bültenimiz Marbaş Web Sitemizde Yayında!

Günlük Bülten: marbas.com.tr/gunluk-bultenl…

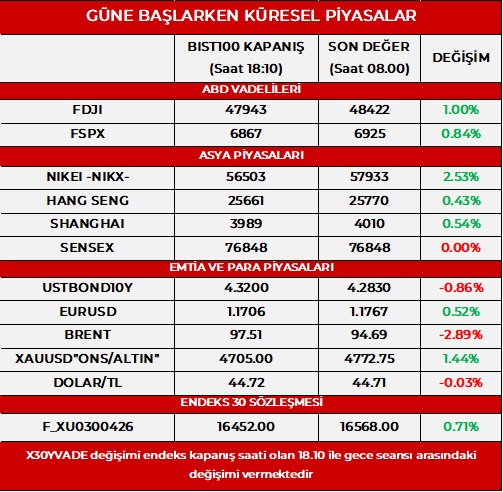

🇺🇸ABD piyasalarında dün Hürmüz Boğazı abluka kararının yarattığı sert satış baskısının gün içinde yerini toparlanmaya bıraktığını ve endekslerin savaşın başlangıcından bu yana biriken kayıpları büyük ölçüde kapattığını görmekteyiz. Trump'ın akşam saatlerinde İran'ın anlaşmaya varmak için kendileriyle temasa geçtiğini açıklaması ve iki tarafın uzun vadeli bir ateşkes için yeni müzakereler yürüttüklerinin aktarılması piyasalara yeniden diplomatik çözüm umudu taşıdığını görmekteyiz. Pezeşkiyan'ın görüşmelerin uluslararası hukuk çerçevesinde sürdürülmeye hazır olduklarını belirtmesinin bu iyimserliği pekiştirdiğini izliyoruz. Gece saatlerinde vadeli işlemlerin yatay seyretmesi piyasanın diplomatik haber akışını temkinli bir iyimserlikle fiyatladığını göstermektedir. Brent petrolün dünkü sert yükselişin ardından müzakere umutlarıyla birlikte gerilediğini ve enerji kaynaklı baskının bir miktar hafiflediğini takip ediyoruz. Bugün Bank of America ve Citigroup'un birinci çeyrek bilançoları ve Mart ayı ÜFE verisi öne çıkan gündem maddeleri olarak izlenecek. Özetle, son 24 saatte jeopolitik haber akışının hızla yön değiştirmesinin oynaklığı sürdürdüğünü ve yeniden başlayabilecek diplomatik sürecin önümüzdeki iki hafta içinde belirleyici olmaya devam edeceğini düşünmekteyiz.

🇹🇷İç tarafta dün %0,11 düşüşle 14.058 seviyesinden kapanan endeksin, güne satıcılı başlamasına rağmen ASELS öncülüğünde gelen alımlarla ve yabancı yatırımcının gün sonuna doğru alış yönüne geçmesiyle 14 bin üzerinde tutunmayı başarmasını teknik görünüm açısından olumlu olarak değerlendirmekteyiz. Gece saatlerinde Trump'ın İran'ın anlaşma için kendileriyle temasa geçtiğini açıklaması ve iki tarafın uzun vadeli bir ateşkes için yeni müzakereler yürüttüklerinin aktarılmasıyla ABD vadelilerinin yukarı yönlü hareket ettiğini takip ediyoruz. Bu iyimser havanın bugün iç piyasaya da pozitif yansıyabileceğini ve endeksin 14 bin üzerinde kalıcılık sağlama çabasını sürdüreceğini düşünmekteyiz. Brent petroldeki geri çekilmenin de enerji ithalatçısı Türkiye açısından baskıyı bir miktar hafiflettiğini izliyoruz. Özetle, 14 bin üzerindeki kalıcılığın teknik açıdan kritik önemini koruduğunu ve küresel tarafta yeniden canlanan diplomatik umutların iç piyasaya destek sağlayabileceğini düşünmekteyiz.

🟢 CDS 238

📣 ŞİRKET HABERLERİ 📣

🟢 PGSUS Mart ayında toplam yolcu sayısı geçtiğimiz yılın aynı ayına göre %5 artarak 3.16 milyon oldu.

🔴 PSGYO Emlak Konut GYO ile 2023'te imzalanmış bulunan "Bodrum Arsa Satışı Karşılığı Gelir Paylaşımı İşi"ne ilişkin sözleşme, taraflar arasında akdedilen Tasfiye Protokolü kapsamında karşılıklı olarak sona erdirildi.

#herzamanyanında

📢 GÜN SONU DEĞERLENDİRMESİ📢

🇺🇸 ABD piyasalarında Trump'ın sabah saatlerinde Hürmüz Boğazı için başlattığı abluka kararının ardından karışık bir seyrin hakim olduğunu görmekteyiz. İran'ın abluka kararını "korsanlık eylemi" olarak nitelendirerek enerji tesislerine yönelik bir tehdit halinde tüm Körfez limanlarını hedef alacağını açıklaması jeopolitik tansiyonun yeni bir seviyeye tırmandığını göstermektedir. Trump'ın ablukaya yaklaşan İran gemilerinin "derhal yok edileceği" tehdidini yinelemesi süreçteki sertliğin sürdüğünü teyit etmektedir. Brent petrolün yeniden yükseliş göstermesi enerji kaynaklı enflasyon endişelerini yeniden canlandırırken, 10 yıllık ABD tahvil faizinin %4,34'e yükselmesi ve doların güçlenmesi piyasanın daha uzun süre yüksek faiz senaryosunu fiyatlamaya başladığına işaret ettiğini görmekteyiz. Bilanço cephesinde Goldman Sachs'ın birinci çeyrekte güçlü kâr açıklamasına rağmen hisselerinin %3 civarında gerilemesi, hisse senedi işlem gelirlerindeki rekor performansa karşın sabit getirili menkul kıymet tarafındaki beklentilerin altında kalan sonuçların etkisini yansıtmaktadır. Hafta boyunca Bank of America, Wells Fargo, Citigroup, JPMorgan Chase ve Morgan Stanley'nin bilançoları takip edilecek. Özetle, ateşkes sürecinin çökmesi ve abluka kararının piyasalar üzerindeki baskıyı ağırlaştırdığını, bilanço sezonunun da bu baskıyı telafi edecek yeterli güçte olmadığını düşünmekteyiz.

🇹🇷 İç tarafta bugün küresel piyasalardaki satış baskısı ve Trump'ın Hürmüz Boğazı abluka kararının etkisiyle güne satıcılı bir başlangıç yaptığımızı görmekteyiz. Ancak gün içinde ASELS öncülüğünde gelen alımlar ve sabah saatlerinde satıcı tarafta yer alan yabancı yatırımcının gün sonuna doğru alış yönüne geçmesiyle endeksin görece dirençli bir duruş sergilediğini takip ediyoruz. Brent petrolün tırmanması ve küresel risk iştahının bozulması endeks üzerinde baskı yaratan ana unsurlar olarak öne çıkarken, içeride güçlü hisse bazlı alımların bu baskıyı önemli ölçüde dengelediğini görmekteyiz. Özetle, küresel tarafta artan jeopolitik risklere rağmen iç piyasanın hisse bazlı alımlarla desteklenen dirençli duruşunu koruduğunu, ancak kalıcı toparlanma için küresel risk iştahında iyileşmenin gerekli olduğunu düşünmekteyiz. #XU100 günü %0.11 düşüşle 14058.51 seviyesinden kapattı.

🟠CDS 240

📣 ÖNEMLİ HABERLER 📣

🇺🇸Trump: Ablukaya yaklaşan gemiler imha edilecek

🚗Otomotiv Sanayii Derneği (OSD) pazar verilerine göre, otomotiv ihracatı adet bazında bu yılın ocak-mart döneminde 215 bin 323 olarak gerçekleşti.

📣 ŞİRKET HABERLERİ 📣

📅 #SAHOL 2026 yılının ilk çeyreğine ilişkin finansal raporlar 6 Mayıs'ta kamuya duyurulacak.

#herzamanyanında

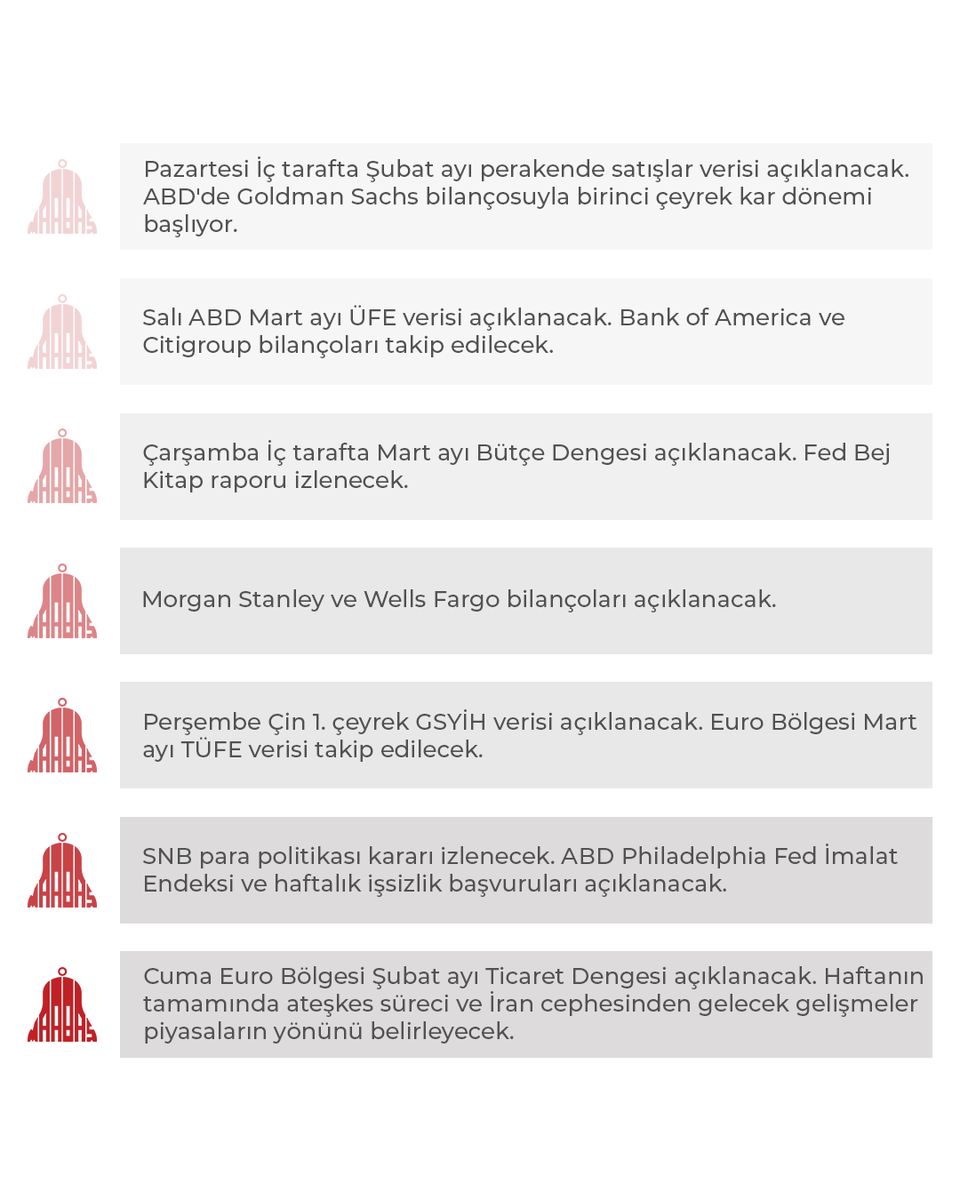

Haftaya veri ve bilanço yağmuru ile giriyoruz!

* ABD’de Goldman Sachs ile bilanço sezonu başlıyor

* Bank of America, Citigroup, Morgan Stanley ve Wells Fargo sahneye çıkıyor

* ABD enflasyon (TÜFE) verisi haftanın en kritik başlığı

* Federal Reserve’in Bej Kitap raporu yakından izlenecek

* Çin büyüme verisi ve Euro Bölgesi enflasyonu global risk iştahını belirleyecek

#herzamanyanında

13 NİSAN 2026 GÜNLÜK BÜLTEN🔔

Günlük Bültenimiz Marbaş Web Sitemizde Yayında!

Günlük Bülten: marbas.com.tr/gunluk-bultenl…

🇺🇸ABD piyasalarında geçtiğimiz haftayı Kasım ayından bu yana en güçlü haftalık performansla kapatan endekslerin hafta sonu gelen gelişmelerle sert bir satış baskısıyla karşı karşıya olduğunu görmekteyiz. İslamabad'da Başkan Yardımcısı Vance'in yürüttüğü müzakerelerin anlaşma sağlanamadan sona ermesi ve Trump'ın ABD Donanması'nın Hürmüz Boğazı'ndan geçen tüm gemileri ablukaya alacağını açıklaması ateşkes sürecinin fiilen çöktüğünü göstermektedir. Müzakerelerde Hürmüz Boğazı'nın kontrolü, mali tazminat ve Lübnan'daki saldırıların durdurulması gibi konularda taraflar arasında derin görüş ayrılıkları yaşandığı aktarılırken, vadeli işlemlerin %1,2-1,4 bandında ekside açılması piyasanın bu gelişmeyi sert bir şekilde fiyatladığına işaret etmektedir. Brent petrolde yaşanan sert yükseliş hareketinin enerji kaynaklı enflasyon endişelerini yeniden gündeme taşıdığını ve küresel risk iştahını baskıladığını takip ediyoruz. Bu hafta ayrıca birinci çeyrek bilanço dönemi başlıyor. Bugün Goldman Sachs ile başlayacak banka bilançolarının ardından hafta içinde Bank of America, Wells Fargo, Citigroup, JPMorgan Chase ve Morgan Stanley sonuçlarını açıklayacak. Özetle, müzakerelerin çökmesi ve Trump'ın abluka kararıyla birlikte jeopolitik tansiyonun yeniden zirve yaparak piyasalar üzerindeki baskıyı ağırlaştıracağını düşünmekteyiz.

🇹🇷İç tarafta Cuma günü %2,81 yükselişle 14.073 seviyesinden kapanarak psikolojik 14 bin direncini aşan endekste, hafta sonu gelen gelişmelerle birlikte bugün satıcılı bir açılış beklemekteyiz. İslamabad'daki müzakerelerin anlaşma sağlanamadan sona ermesi, Trump'ın Hürmüz Boğazı için abluka kararı açıklaması ve Brent petrolde yaşanan sert yükseliş küresel risk iştahını baskılayan ana unsurlar olarak öne çıktığını görmekteyiz. Fitch'in Cuma akşamı Türkiye'nin kredi notunu BB- seviyesinde sabit tutarken görünümü pozitiften durağana çekmesini savaşın makro görünüm üzerindeki etkisinin yansıması olarak değerlendirmekteyiz. İç tarafta 22 Nisan'da açıklanacak TCMB faiz kararı önemli bir gündem maddesi olarak öne çıkmakla birlikte, mevcut konjonktürde jeopolitik risklerin ve yükselen enerji fiyatlarının enflasyon görünümü üzerindeki baskısı nedeniyle TCMB'nin faizi sabit tutması hatta sınırlı bir artırıma gitmesi ihtimalinin güçlendiğini, ancak bu senaryonun piyasalarda şok etkisi yaratmayacağını düşünmekteyiz. Teknik tarafta 14 bin seviyesinin altına sarkılması halinde 13.400 seviyesinin destek olarak çalışıp çalışmayacağı takip edilecek. Özetle, jeopolitik gelişmelerin piyasanın yönü üzerindeki birincil etkisini sürdürdüğünü ve bu hafta hem küresel hem iç tarafta oldukça yoğun bir gündemin olduğunu düşünmekteyiz.

🟢 CDS 239

📣 ŞİRKET HABERLERİ 📣

🟢 FROTO Şirkete Proje Bazlı Devlet Yardımı verilmesinin uygun görüldüğü Sanayi ve Teknoloji Bakanlığı tarafından bildirildi. Yardıma konu tutar 31.389.000.000 TL olup, onaylanan teşvik, 2031 yılının sonuna kadar ilgili yatırımların yapılmasını ve ilave yaklaşık 500 çalışan istihdam edilmesini öngörüyor.

🟢 KOTON Ukrayna'daki mağazacılık faaliyetlerinin sona erdirilmesine ancak e-ticaret kanalındaki faaliyetlere devam edilmesine karar verildi.

#herzamanyanında

📢 GÜN SONU DEĞERLENDİRMESİ📢

🇺🇸 ABD piyasalarında ateşkes sonrası başlayan iyimserliğin korunmaya devam ettiğini ve endekslerin günü pozitif tarafta sürdürdüğünü görüyoruz. Gün içinde gelen Donald Trump ile Benjamin Netanyahu arasında gerçekleşen gergin telefon görüşmesi haberine rağmen piyasalarda risk iştahının güçlü kaldığı izliyoruz. JPMorgan’ın gerginliğin sürmesi halinde petrol fiyatlarının yeniden zirveleri test edebileceğine yönelik değerlendirmesi, fiyatlamalarda yukarı yönlü risklerin tamamen ortadan kalkmadığına işaret etse de diplomatik sürecin canlı kalması petrol fiyatlarındaki yukarı yönlü atakları şimdilik sınırlıyor. Özetle, piyasaların diplomatik süreci satın almaya devam ettiğini ancak enerji fiyatları üzerinden gelebilecek risklerin yakından izlendiği bir denge sürecinin öne çıktığını düşünüyoruz.

🇹🇷 Borsa İstanbul’da ise küresel iyimserliğe paralel olarak güçlü bir gün geçirdiğimizi ve endeksin psikolojik direnç seviyesi olan 14.000 seviyesinin üzerine tırmandığını görüyoruz. Bankacılık endeksi öncülüğünde genele yayılan alımların risk iştahını desteklediği dikkat çekerken, Türkiye’nin CDS priminin gelişen ülkelere kıyasla tarihi düşük farklara gerilemesi (77 bp) bankacılık endeksi için olumlu fakat kendi içinde de düzeltme riski barındırıyor. Makro tarafta açıklanan sanayi üretim verisinin aylık %2,6, yıllık %2,2 artış göstermesi ekonomik aktivitenin görece dirençli seyrini koruduğunu gösteriyor. Özetle, küresel tarafta devam eden iyimserlik ve düşen risk priminin Borsa İstanbul’u desteklediğini ancak jeopolitik gelişmelerin halen ana belirleyici olmaya devam etmesi nedeniyle mevcut yükselişin temkinli iyimserlik çerçevesinde değerlendirilmesi gerektiğini düşünüyoruz. #XU100 günü %2,81'lik yükselişle 14073,79 seviyesinden kapattı.

🔴 CDS 237.20

📣 ÖNEMLİ HABERLER 📣

🇺🇸 ABD'de Mart ayı TÜFE: %0,90 olarak açıklandı (Beklenti: %1,00, Önceki: %0,30).

🛢️ JPMorgan: Gerginlik sürerse petrol fiyatları en yüksek seviyeleri test edecek.

📣 ŞİRKET HABERLERİ 📣

📝 #NTGAZ ÇAYKUR'un 17 adet fabrika için açmış olduğu doğal gaz alım ihalesi kapsamında 811.594.000 TL bedelli sözleşme imzalandı.

#herzamanyanında

10 NİSAN 2026 GÜNLÜK BÜLTEN🔔

Günlük Bültenimiz Marbaş Web Sitemizde Yayında!

Günlük Bülten: marbas.com.tr/gunluk-bultenl…

🇺🇸ABD piyasalarında dün ateşkes sonrası toparlanmanın devam ettiğini ve Dow Jones'un 2026 yılında pozitif bölgeye geçtiğini görmekteyiz. Gece saatlerinde vadeli işlemlerin sınırlı pozitif bölgede seyrettiğini takip ederken, Netanyahu'nun ABD baskısı sonrası Lübnan ile doğrudan müzakerelere başlama talimatı vermesinin ateşkesin çökmesine yönelik endişeleri bir miktar hafifleten gelişme olarak öne çıktığını izliyoruz. Dün gün içinde Hürmüz Boğazı'nın hâlâ fiilen kapalı olduğunun anlaşılmasıyla 100 doların üzerine çıkan Brent petrolün İsrail'in müzakere sinyaliyle geri çekilerek 94 dolar civarında dengelendiğini görmekteyiz. Bugün ABD Başkan Yardımcısı Vance'in İslamabad'da İran ile doğrudan görüşmelere başlaması haftanın en kritik diplomatik gelişmesi olacakken, ABD Mart ayı TÜFE verisi savaşın enflasyona ilk somut yansımasını gösterecek olması nedeniyle piyasaların yakından izleyeceği bir veri olarak öne çıkmaktadır. Özetle, diplomatik sürecin olumlu yönde ilerlediğini ancak Hürmüz Boğazı'nın fiilen açılmamış olması ve bugünkü enflasyon verisinin piyasanın kısa vadeli yönü açısından belirleyici olacağını düşünmekteyiz.

🇹🇷İç tarafta dün sabah saatlerinde başlayan satıcılı seyrin gün içinde yerini güçlü alımlara bırakarak ASELSAN öncülüğünde %1,12 yükselişle 13.689 seviyesinden kapandığını görmekteyiz. Bugün küresel piyasalardaki iyimserliğe paralel görece pozitif bir seyir beklemekle birlikte, hafta sonu riskini taşımak istemeyen yatırımcıların kapanışa doğru temkinli hareket edebileceğini düşünmekteyiz. Netanyahu'nun Lübnan ile müzakerelere başlama talimatı vermesi ateşkesin korunmasına yönelik olumlu bir sinyal olarak değerlendirilebilecekken, bugün İslamabad'da başlayacak ABD-İran doğrudan görüşmeleri hafta sonuna girerken piyasanın en yakından izleyeceği gelişme olacaktır. Teknik tarafta endeksin 13.400 üzerinde tutunmaya devam etmesini olumlu bir gelişme olarak takip ediyoruz. Özetle, diplomatik sürecin olumlu yönde ilerlediğini ancak hafta sonu riski ve Hürmüz Boğazı'nın fiilen açılmamış olmasının temkinli iyimserliği korumanın daha sağlıklı olacağına işaret ettiğini düşünmekteyiz.

🟢 CDS 239

📣 ŞİRKET HABERLERİ 📣

🔄 THYAO Genel Müdür olarak görev yapan Bilal Ekşi'nin emekli olarak ayrılması sebebiyle Genel Müdür Yardımcısı olarak görev yapan Ahmet Olmuştur'un Genel Müdür olarak atanmasına karar verildi.

🟢 CEOEM Bir kamu kurumu tarafından gerçekleştirilen Spor Organizasyonu ihalesi kapsamında 689.500.000 TL+KDV bedelli hizmet sözleşmesi imzalandı.

#herzamanyanında

📢 GÜN SONU DEĞERLENDİRMESİ📢

🇺🇸 ABD piyasalarında dün yaşanan tarihi rallinin ardından bugün, ateşkesin sürdürülebilirliğine ilişkin artan endişelerle birlikte endekslerde sınırlı kâr satışlarının etkili olduğunu görmekteyiz. Özellikle İran'ın, İsrail'in Lübnan'daki operasyonlarını gerekçe göstererek Hürmüz Boğazı'ndaki tanker trafiğini yeniden durdurması ve tarafların karşılıklı ihlal suçlamalarında bulunması nedeniyle, dün sert gerileyen petrol fiyatlarının yeniden 100 dolara yaklaştığını takip etmekteyiz. Makro tarafta ise Fed'in favori Enflasyon göstergesi olan Çekirdek PCE verisinin yıllık %3 ile beklentilere paralel gerçekleşmesine rağmen, haftalık işsizlik başvurularının 219 bin ile öngörülerin üzerinde gelmesinin piyasadaki temkinli duruşu desteklediğini değerlendirmekteyiz. Kurumsal tarafta Meta ve CoreWeave arasındaki 21 milyar dolarlık dev yapay zeka ortaklığı ile Tesla'nın yeni ucuz model hazırlıklarına dair haber akışının teknoloji hisselerindeki kayıpları bir miktar sınırladığını izlemekteyiz. Özetle, Orta Doğu'daki diplomatik sürecin oldukça kırılgan bir zeminde ilerlediğini, piyasaların hafta kapanışına doğru hem Boğaz'daki fiili duruma hem de Cumartesi günü gerçekleşecek doğrudan görüşmelere odaklanmaya devam edeceğini düşünmekteyiz.

🇹🇷 Borsa İstanbul’da ise sabah saatlerinde küresel piyasalara paralel olarak izlenen satıcılı seyrin, barış sürecine ilişkin korunan temkinli iyimserlik ve özellikle ASELSAN hisselerinde yoğunlaşan alımlarla birlikte yerini toparlanmaya bıraktığını görmekteyiz. Seansın ilk yarısındaki satış baskısının ardından risk iştahının yeniden dengelendiğini ve endeksin kayıplarını telafi ederek dirençli bir duruş sergilediğini izlemekteyiz. Özetle, jeopolitik haber akışına duyarlılığın devam etmesine karşın piyasanın alımlarla desteklendiği bir seyir izlendiğini düşünmekteyiz. #XU100 günü %1,12'lik yükselişle 13689,00 seviyesinden kapattı.

🔴 CDS 244.40

📣 ÖNEMLİ HABERLER 📣

🇺🇸 ABD'de Şubat ayı Çekirdek Kişisel Tüketim Giderleri Endeksi: %0,40 olarak açıklandı (Beklenti: %0,40, Önceki: %0,40).

🇺🇸 ABD'de İşsizlik Haklarından Yararlanma Başvuruları: 219K olarak açıklandı (Beklenti: 210K, Önceki: 203K).

📣 ŞİRKET HABERLERİ 📣

📝 #CWENE Yurt içinde yerleşik bir müşteri ile arazi tipi güneş enerjisi santralinin satışı konulu KDV hariç toplam 65.458.848 Dolar tutarında sözleşme imzalandı. Projenin, 2027 yılının son çeyreğinde tamamlanması planlanıyor.

📝 #EKOS Yurt içi ve yurt dışında yerleşik çeşitli firmalar ile sözleşmeler imzalandı. Satışa konu ürünlerin toplam tutarı 4.510.336 Dolar ve 3.024.490 Euro olup, teslimatların 2026 yılı içerisinde tamamlanması planlanıyor.

#herzamanyanında