Ma. José Ocampos Bestard retweetledi

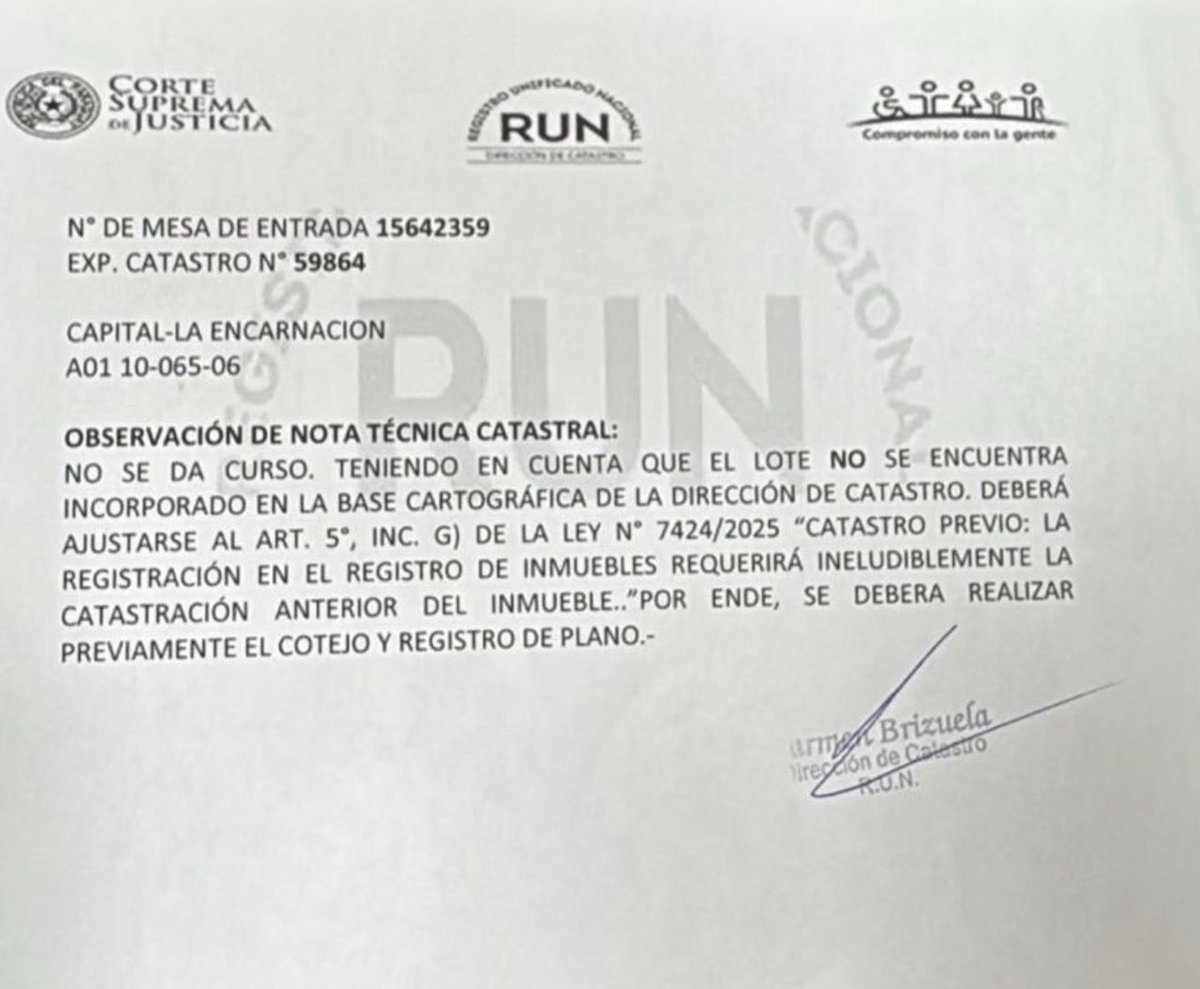

VII. INCONGRUENCIA ENTRE FUNCIÓN TRIBUTARIA Y NEGACIÓN CARTOGRÁFICA

Existe además una contradicción material muy relevante.

Para cobrar impuesto inmobiliario, el Estado necesariamente debió:

ubicar el inmueble;

asignarlo a una zona;

identificar manzana;

determinar superficie;

calcular parámetros fiscales.

Por ende:

No resulta razonable sostener simultáneamente que el inmueble carece de incorporación cartográfica suficiente.

El sistema tributario y el sistema catastral son funcionalmente inseparables.

VIII. AFECTACIÓN A LA SEGURIDAD DEL TRÁFICO INMOBILIARIO

La negativa del RUN impacta directamente sobre:

compraventas;

hipotecas;

sucesiones;

regularizaciones;

inversiones;

y circulación de bienes inmuebles.

Si el propio Estado:

asigna cuenta catastral,

percibe tributos,

y luego desconoce la incorporación cartográfica,

se produce una grave afectación al principio de seguridad del tráfico jurídico inmobiliario.

IX. DESVIACIÓN DEL SENTIDO DE LA LEY 7424/2025

La finalidad de la Ley del RUN era:

modernizar;

integrar;

transparentar;

unificar;

y agilizar.

No crear incertidumbre jurídica sobre inmuebles previamente reconocidos por el propio aparato estatal.

Interpretar el artículo 5°, inc. g) de manera rígida y obstructiva contradice:

la finalidad de la norma;

el principio pro administrado;

y la lógica integradora del nuevo sistema.

X. CONCLUSIÓN JURÍDICA

El informe negativo emitido por el RUN presenta graves inconsistencias jurídicas, técnicas y administrativas, debido a que:

la existencia previa de cuenta catastral demuestra reconocimiento estatal del inmueble;

dicha cuenta presupone relevamiento topográfico y ubicación cartográfica anterior;

el Estado ya ejerció potestades tributarias sobre el bien;

existe una contradicción entre el sistema fiscal y la negativa cartográfica;

el RUN no puede desconocer antecedentes consolidados provenientes del antiguo sistema catastral;

la eventual falta de integración digital constituye una deficiencia administrativa estatal y no una inexistencia jurídica del inmueble;

la negativa afecta la confianza legítima y la seguridad jurídica;

y el acto administrativo aparece insuficientemente fundado, desproporcionado y contradictorio con la finalidad legal del sistema unificado.

CONFLICTO PRINCIPAL

“La existencia de cuenta catastral, valuación fiscal, identificación territorial y tributación inmobiliaria previa constituye reconocimiento estatal suficiente de la existencia técnica y jurídica del inmueble, por lo que resulta contradictorio, irrazonable y jurídicamente cuestionable que el RUN invoque posteriormente la falta de incorporación cartográfica como fundamento para impedir la prosecución del trámite

La discusión jurídica se desplaza desde:

“la inexistencia del inmueble”

hacia:

“la insuficiente consolidación o migración administrativa de información estatal ya existente”.

Y esa deficiencia:

no puede perjudicar al administrado;

no puede destruir derechos consolidados;

y no puede transformarse en obstáculo absoluto para la circulación jurídica del inmueble.

Español