@Mervalero_ Placer estimado. Si calculo estocastico entra a full pero tuve que reducir la lista un poco. Teoría de la información también.

Español

Angus

4.8K posts

@Marangus77

Systematic HF PM | Views and comments all mine | Non-ideological | RT no endorsement.

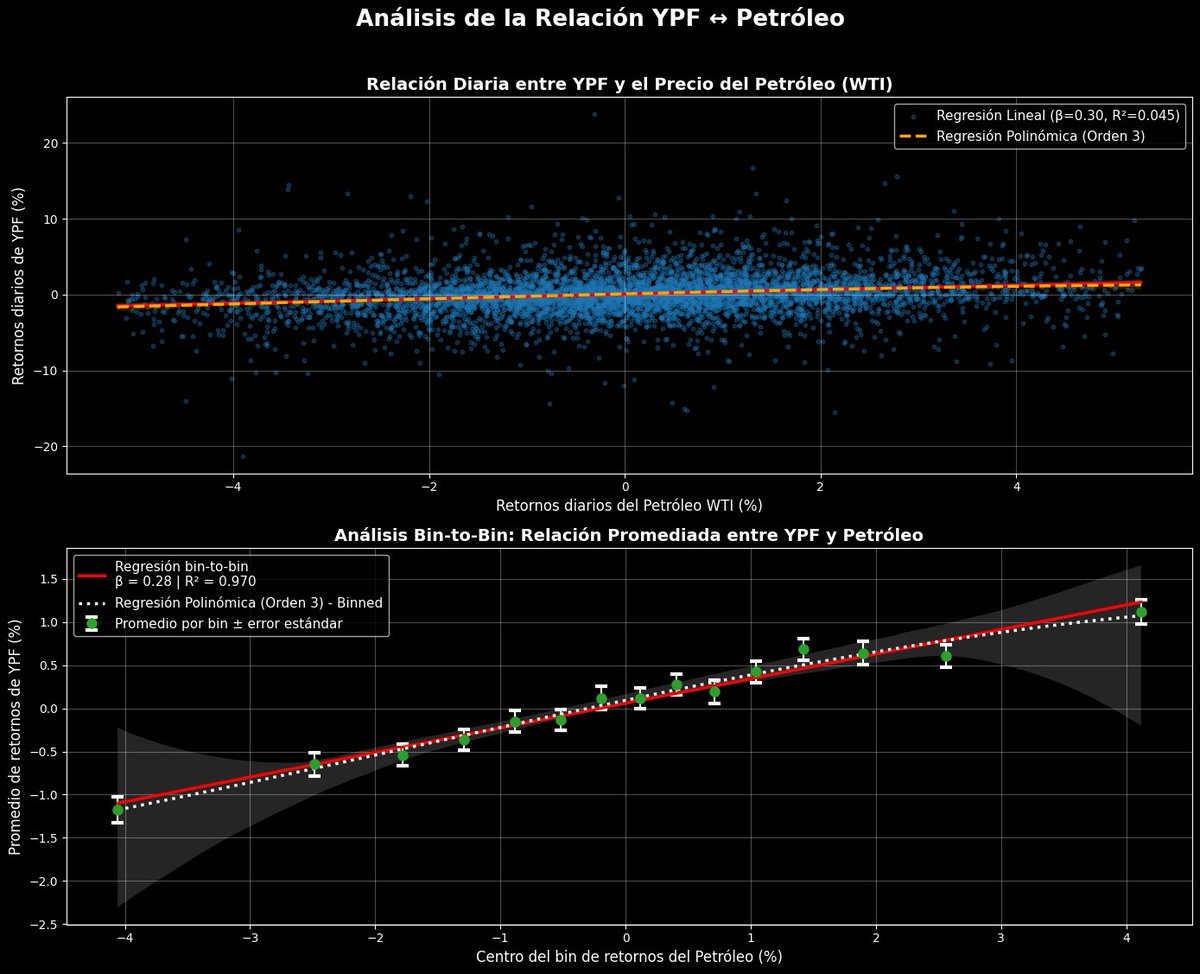

@Marangus77 traduccion? cae ypf y se hace crema?