mert

1K posts

Zorlu piyasa koşullarında, üstelik ücretsiz bir analiz. Fena değil diye düşünüyorum. Bir beğeni ve yorum hak etti mi?

Rıdvan Özturgut 🇹🇷@ridvanozturgut

Son 1 yıldır hep bu seviyelerde, AMA özkaynak büyüyor-karlılık büyüyor- iş hacmi büyüyor. 2025 yılında 1,5 milyar₺ net kar sağlamış. Piyasa değerine ve öz kaynağına göre çok iyi. F/K: 5 - PD/DD: 2,23 Toplam 26 milyon lotu piyasa işlem görüyor- Lotu az olması avantaj ama Takası oldukça dağınık Keşfedilmeyi bekleyen bir hisse, prim yapmamış ve ucuz. GLCVY özellikle 60₺ altında toplamak için güzel görünüyor. Siz de araştırın- benim fikirlerim bunlar...

Türkçe

Trade amaçlı aldım, %10-15 kar görürsem satacağım. Hisse ismini o yüzden yazmadım. Tespit edip alabilene ekmek verir gibi...

Türkçe

Tahta yürüyünce konuşan çok olur,emeğimizin karşılığını alıyoruz çok şükür 🍀🍀🍀 #eupwr

30 tl > 51 tl

HAKAN@LawofTrade_

Yağmurlu bir İstanbul gününden merhaba herkese🌧️ Salı günü 2026 için bir ilk 11 paylaşmıştım ve forvete #EUPWR koymuştum,hafta sonu açıklarız dedim.Uzun uzun yazacaktım fakat son dönemde bakıyorum insanlar uzun yazıları okumuyor sıkılıyor o yüzden kısa ve net olacağım. Beni alım tarafına iten en ilgi çekici şey,şirketin 100 mn dolar yatırım ile devreye aldığı transformatör fabrikası. Astor sebebiyle biliyoruz işlerin o tarafta iyi gittiğini ve pazarın sürekli büyüdüğünü. Şirket bir yandan elektrik taahhüt işi yaparken artık transformatörde satacak yani ürün çeşitliliğini arttırıyor. Bu durum şirketin karlılık çarpanlarına pozitif katkı sağlayacak ve ciro artacak aynı zamanda. Örnek vermek gerekirse son attıkları kap bildirimine göz atalım: ''Şirketimiz, Kuzey Makedonya'da yerleşik bir firma ile, Kuzey Makedonya'nın Negotino Bölgesi'nde gerçekleştirilecek "Güneş Enerjisi Santrali (GES) Anahtar Teslim Yapım İşi ve Trafo Merkezi Yapım İşi" kapsamında bir sözleşme imzalamıştır. Sözleşmenin toplam bedeli 34.012.900 Euro + vergiler (Otuz Dört Milyon On İki Bin Dokuz Yüz Euro + vergiler) olup, güncel Euro/TL kuru baz alındığında yaklaşık 1.660.775.078 TL'ye tekabül etmektedir. İş kapsamında santral ve trafo merkezi projeleri anahtar teslim olarak gerçekleştirilecektir. İlgili proje kapsamında; güneş enerjisi santrali kurulumunda kullanılacak trafo köşkleri (OG ve AG anahtarlama ürünleri ile trafolar) ile trafo merkezi yapımında kullanılacak şalt ürünleri, güç trafoları ve akım-gerilim trafoları, bağlı ortaklıklarımız Europower Enerji A.Ş., Europower World Enerji A.Ş. ve Euromek Elektrik A.Ş. tarafından temin edilecektir.'' Şimdi burada dikkat edilmesi gereken kısım,şirket zaten bu işleri eskiden alıyordu ve kar marjı yüksek değildi fakat artık iş yapımı dışında satılacak trafoları ve kurumlarını kendisi yapacak bu sayede daha katma değerli bir iş ortaya çıkacak. Aşağıda görselde şirketin projeksiyonunu koyuyorum,2027 için 128 mn dolar favök hedefleri var. Muhafazakar gidip 7 fd/favök alırsak 896 mn dolar piyasa değerine ulaşırız fakat dediğim gibi bu en muhafazakar oran,sektör çarpanları 10-12 arasında (astor)yurt dışında ise daha fazla. Tabii astor oturmuş bir düzen ve büyük oyuncu eupwr ise yeni oyuncu ve pazardan pay kapması lazım o yüzden astor çarpanları ile değerlemedim fakat piyasa büyüme hisselerini şımartabiliyor.Şirket pd 500 mn dolar anlık.2027 sonuna kadar muhafazakar tahminle %80 getiri yapma potansiyeli var. Dediğim gibi kısa keseyim dedim yoksa anlatacak çok şey var ama şimdilik bu kadar,okuduğunuz için teşekkür ederim.❤️ #eupwr

Türkçe

@HisseHaberleri O beynini biraz calistirsana cin ve turkiyedeki enflasyon oranlarina baksana sampiyon

Türkçe

Çin’de gayrimenkul fiyatları 2006 seviyesine geri döndü.

Darısı Türkiye’nin başına, ben benzer bir senaryo bekliyorum açıkçası.

Siz bakmayın emlakçıların gazlamasına…

Türkçe

@sdoganyigit Enflasyonun yuzde 30 oldugu bir yerde bu nasil olacak dostum anlatta bilelim

Türkçe

Bizde de bu döngü olacak.

Piyasa Haber@Piyasa_Haber

Çin’de gayrimenkul fiyatları 2006 seviyesine geri döndü.

Türkçe

Son 1 yıldır hep bu seviyelerde, AMA özkaynak büyüyor-karlılık büyüyor- iş hacmi büyüyor.

2025 yılında 1,5 milyar₺ net kar sağlamış.

Piyasa değerine ve öz kaynağına göre çok iyi.

F/K: 5 - PD/DD: 2,23

Toplam 26 milyon lotu piyasa işlem görüyor- Lotu az olması avantaj ama Takası oldukça dağınık

Keşfedilmeyi bekleyen bir hisse, prim yapmamış ve ucuz.

GLCVY özellikle 60₺ altında toplamak için güzel görünüyor. Siz de araştırın- benim fikirlerim bunlar...

Rıdvan Özturgut 🇹🇷@ridvanozturgut

Birazdan ucuz kaldığını düşündüğüm bir hisse analizi gelecek. Özellikle bilanço öncesi alınması gerekli diye düşünüyorum. Bildirimleri açın bekleyin. #bist100

Türkçe

3 yıllık destek bölgesinde.

Buradan dönmeyip de nereden dönecek?

Siz ne düşünüyorsunuz? #glcvy

Rıdvan Özturgut 🇹🇷@ridvanozturgut

Son 1 yıldır hep bu seviyelerde, AMA özkaynak büyüyor-karlılık büyüyor- iş hacmi büyüyor. 2025 yılında 1,5 milyar₺ net kar sağlamış. Piyasa değerine ve öz kaynağına göre çok iyi. F/K: 5 - PD/DD: 2,23 Toplam 26 milyon lotu piyasa işlem görüyor- Lotu az olması avantaj ama Takası oldukça dağınık Keşfedilmeyi bekleyen bir hisse, prim yapmamış ve ucuz. GLCVY özellikle 60₺ altında toplamak için güzel görünüyor. Siz de araştırın- benim fikirlerim bunlar...

Türkçe

Altın alma fırsatını kaçırdım diyenler takipte olsun. yine size dip alım noktasını yazacağım.

Türkçe

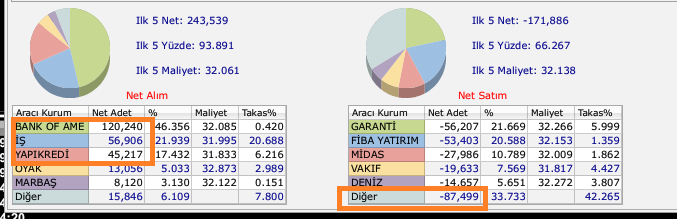

BOFA Nisan ayında 100 milyon lot almış.

Hisse hala maliyetinde ve primsiz.

Benim radara girdi. Yarın eğitim grubunun da radarına girer.

2026 yılının başında 1 yıllık HEM dolu dolu eğitimler hem de bu şekilde uygulamalı analizler bu yıl çok başarılı diye düşünüyorum...

Türkçe

#BORLS benim yorum yaptığım yer iflas edecek dedikleri 3 lira altında fırsat dediğim yer. şimdi buradan bir şey demem. çünkü ana parayı çekmişim. karın karını çekmişim, sıfır maliyetle devam ediyorum. burası alım yeri değil önceden alındıysa bekleme yeri

kadir@yasarerk22

@borsafonanaliz hocam BORLS hakkında ne düşünüyorsunuz nereleri görüyorsunuz

Türkçe

@borsafonanaliz Hocam beni katin lutfen cunku borsada 2022 de 9.3 milyon param varken gecen yil 3.2 milyonla zor ciktim ve ev aldim. Suan 280 binim var ne alacagim bilmiyorum cok korkuyorum

Türkçe

Çok yakında Burcu Fonu oluşturacağım. kendi adımı taşıyan bir fon. Burcu Fon dinamik bir fon olacak, primini üreten paylardan azaltıp yenilerini ekleyerek devam etcez, kimler katılır? 😊

Türkçe

@borsafonanaliz Hocam bir 280.000 TL param var tüm her şeyim bu para #klmsn alayimmi yoksa onereceginiz varmi

Türkçe

İstanbul Beykoz Acarkent’te bir elektrikli araç şarj istasyonuna park eden benzinli araçlar, aracını şarj etmek isteyen bir kadını çileden çıkardı

Türkçe

Radarıma girdi. Bakalım kaç kişi beğenecek.

Detaylı analiz için;

Takip et- Bildirimleri aç- saat 17.00 bekle

Türkçe

@ridvanozturgut Hisseyi dediginiz an bosta 250.000 tl param var hemen alacam pusudayimm

Türkçe

Abonelerim gene kazanıyor. Hep benim abonelerim kazanıyor zaten.

Yükselenleri sadece ben biliyorum!

Hatta abarttım düşenleri de biliyorum.

#horoz

Türkçe

#orge golden cross oluşumu var.

Bu ne demek biliyor musunuz?

Rıdvan Özturgut 🇹🇷@ridvanozturgut

Orge geri alımlarda agresifleşti. Sizce neden 🤔

Türkçe