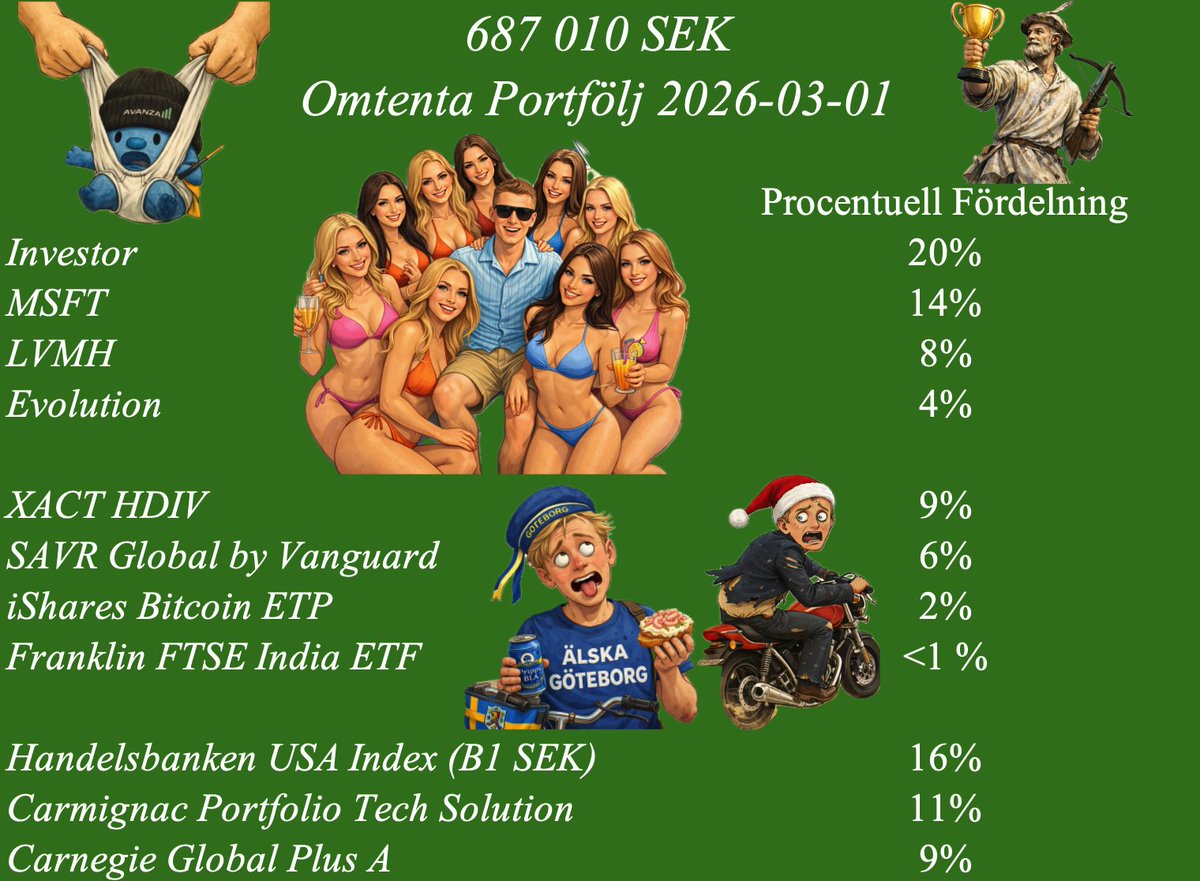

Sabitlenmiş Tweet

Omtenta

1.5K posts

Omtenta retweetledi

Total slakt i mina AI-innehav nu och blir ju mer överkörd av OMX.😅💀

Svenska

@gbg_handlarn @Investeraren @MaestroInvest Vill man verkligen anställa maestro som twittrar på arbetstid??

Svenska

@Investeraren Behöver du några 00:00-08:30 jobbare, så har du 2st som behöver jobb i STHLM🩸 ping @MaestroInvest

Svenska

Jag har hunnit jobba en hel dag, komma hem, somna 2h vid nattning av minstingen, se en serie och nu ska jag ut och träna i garagegymmet - samtidigt som mina kollegor fortfarande sitter och svarar i telefon i ytterligare 53 minuter, det är Montrose det 🤓💪🏼 #PrataPengar #Finanstwitter

GIF

Svenska

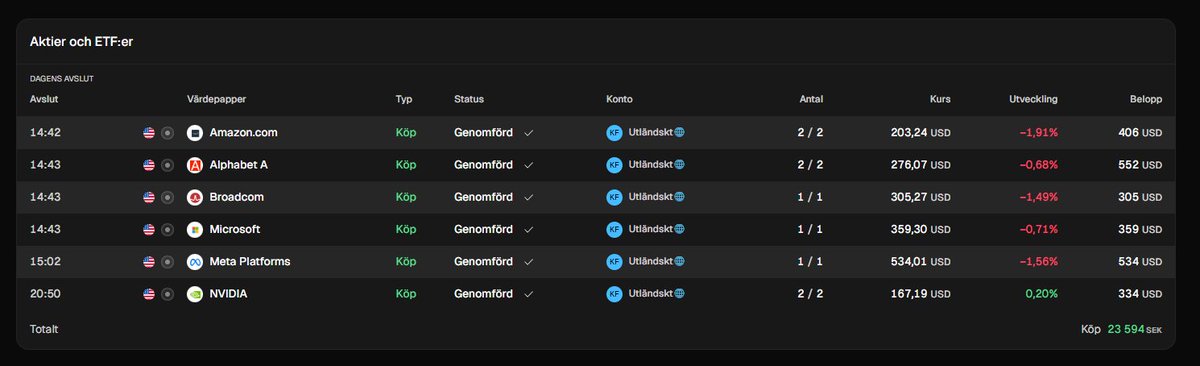

Kredit-lina aktiverad.. Köper på mig mer tech här. Får se om det är rätt slut eller om jag blir margin-callad😉

$AMZN $GOOGL $AVGO $MSFT $META $NVDA

Svenska

Omtenta retweetledi

Om den här gymhandduken dyker upp på Tradera: don’t buy it

Svenska

Opopulär åsikt: Vit Monster är egentligen bara Fanta

Svenska

Vinst, fredag och sol! Idag kommer ingen finta bort mig!

Svenska

Asså Airmee är sämst, de ringer från sjukt suspekt nummer, svarar och de låter som ett scamsamtal på engelska. Lägger på och några minuter senare får jag ett meddelande som säger att de inte kunde leverera.

Svenska

@Omtentan Härligt att höra min gode kamrat. Är du tillfreds, är jag tillfreds. :)

Svenska

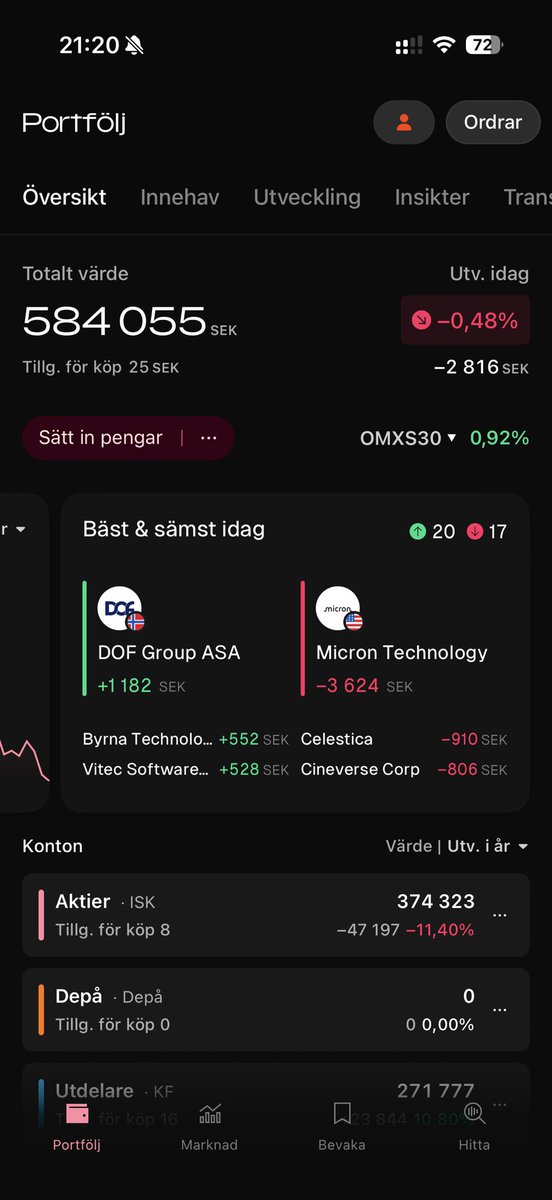

@RantaPaRanta Lyckats träna ögonen att ej kolla på saldot när jag gör insättningar, men det såg blått ut!

Svenska

Frågeställningen blir lite negativt vinklad när man skriver 1,15% i avgift. Avgiften är 0,41% men sen tillkommer räntekostnaden för hävstången. Det finns tyvärr inga gratispengar, den som lånar ut pengar vill såklart ha betalt. Det är lätt att förenkla saker och klumpa ihop räntekostnaden i den årliga avgiften, men det blir lättare att tänka om man håller räntekostnaden separat.

Räntekostnaden är 3M Stibor + 60bps. Idag blir alltså räntekostnaden för Montlev 2,73 %. Räntan på egen värdepapperskredit på Montrose med 20% belåningsgrad (=1,25x hävstång) är 2,14% eller 2,58 % (på Access-nivån) beroende på hur hävstången förändras. Alltså blir det lite billigare med egen värdepapperskredit, men räntan är fortfarande rimlig. Det blir också mindre manuellt jobb då man slipper hålla koll på belåningsgraden med egen vp-kredit.

Över lång tid kommer aktiemarknaden att avkasta mer än kortränta på grund av riskpremien (notera "över lång tid"). Under sidledes marknader eller enskilda år när börsen går ner kommer den underprestera obelånat index såklart på grund av hävstång på nedgången och dessutom betalar man räntekostnaden.

Det som sänker resultatet marginellt med Montlev är den månatliga ombalanseringen av hävstången som ger en viss urholkningseffekt (men är betydligt bättre än daglig ombalansering över långa tidsperioder). Den riskjusterade avkastningen (sharpekvot) kommer därmed vara lite sämre än obelånat index (om räntekostnaden är samma som riskfria räntan). Men med nuvarande ränteläget där svenska räntan är lägre än amerikanska borde sharpekvoten bli högre i teorin.

Väldigt förenklat matematiskt om jag gör vissa antaganden kommer den med en förväntad avkastning på 10% (obelånat index) och räntekostnad på 3%, överavkasta med ca 1,75 procentenheter per år jämfört med obelånat index.

Alltså kommer Montlev i teorin och i praktiken (enligt Montrose historiska simuleringar) att överprestera en global indexfond över långa tidsperioder trots avgiften och räntekostnaden. Jag har inte hittat något argument eller forskning som visar motsatsen.

Montlev är en bra produkt och passar bra för den som inte kan eller vill ha en egen värdepapperskredit.

Svenska

Detta är varför jag som fd hotellreceptionist är mer humble än mina motparter i Miljonracet

Magnus Andersson🦎@Lou_Mannheim

Ett extrajobb (inte bara sommarjobb) inom serviceindustrin är nog bland det bästa en övre tonåring kan göra vid sidan om skolan. De lär sig sambandet ansträngning-belöning, att passa tider, vara artig, lyda en chef, ”ha tråkigt” och får se hur människor beter sig (bra/dåligt). 👍🏻

Svenska