@ArtofSpecuycky 我会在 WhatsApp 上免费分享我的最新投资策略,欢迎加入✅

复制搜索输入内容,回复“777”至 WhatsApp:+13074853002

➡️链接在这里:api.whatsapp.com/send?phone=130…

中文

Art of Specniatlcn Assistant

90 posts

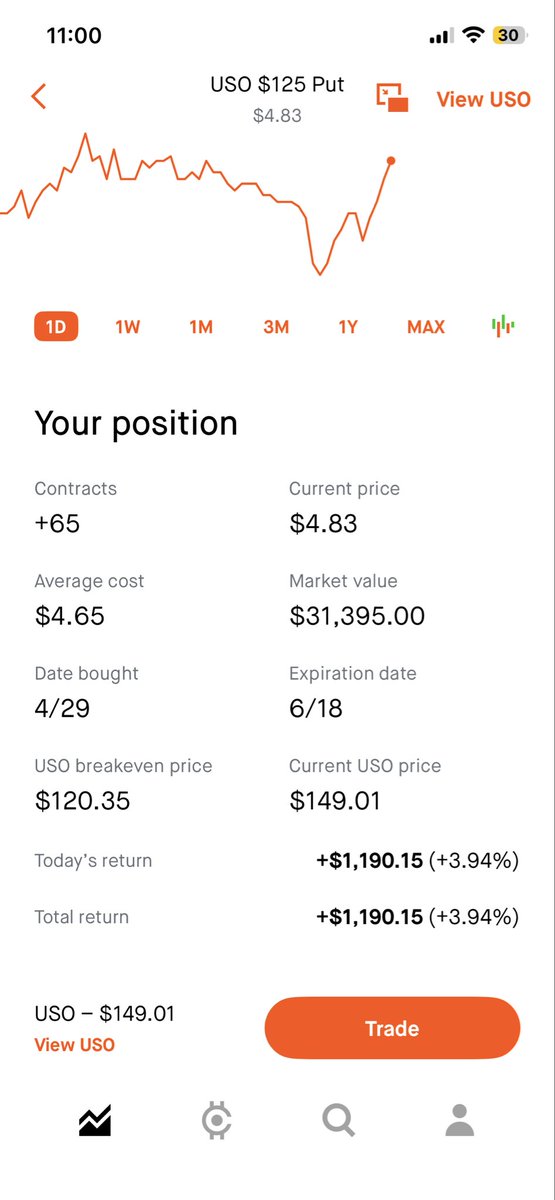

作为一个 swing trader,我是怎么分配仓位 + 找交易机会的? 我一直强调一件事交易不是全仓梭哈某个方向,而是“结构化配置 + 节奏切换”。 我的框架很简单: •40% 长期仓位:QQQ + 黄金(对抗周期波动) •30% 中期仓位:2x ETF(吃趋势) •10% 短线仓位:期权(事件驱动) •20% 防守仓位:等确定性机会再出手 核心思路:长期吃 beta,中期吃趋势,短期吃波动,剩下的留给不确定性。 这周我在看的几个交易机会: 1️⃣ 比特币:FOMC 前的“节奏空”(图1) 我会考虑用 iShares Bitcoin Trust (IBIT) put 做一个事件交易 (盯了一个月了,就在等美联储会议了) 逻辑是多重叠加的: •日线出现 bearish divergence,macd要变红。 •连涨一个月没什么像样的回调后,多头量能开始衰竭,空头回补动能减弱,周线无量突破下跌趋势线,再加上80000是非常强阻力,到这里全是套牢盘,一次冲不过去,抛压很重,所以一定会有一次高位换手。 •资金费率在慢慢转正,预计周二周三会归正。 •历史规律:FOMC 前跌,会议后涨(已经连续 5 次) •周一纳指涨,BTC 跌 → 相对走弱 历史上美联储会议走势: 1. 2025年10月27号到顶随后收了个长上影线开始下跌,9天跌了15% 2. 2025年12月10号到顶开始下跌,9天跌了11% 3. 2026年1月28号到顶开始下跌,9天跌了33% 4. 2026年3月17号到顶开始下跌,11天跌了15% 所以总结, 比特币一般在美联储会议后9-12天后跌10-33%不等,10-15%为常见。如果这一次79500是顶,那么回调看到68000附近,如果到81300把cme gap fill了的话回调看到69000-70000附近。 理想剧本:FOMC 前打到 ~81k CME gap 附近给空点,但实际上短期可能走势(1. 走个amd形态把77000假跌破然后去上方把cme缺口补了。2. 一个月的parallel channel跌破了,周三跌破回踩78500进空单。个人倾向目前有概率走第二个剧本。观察数据:1. 量化机器人给的sell signal。2. funding rate有没有转正到0.002-0.005 3. cvd 4.重点关注那一条parallel channel跌破回踩的位置) 我会买ibit 5月15号 43的put上点仓位,如果周五跌到73500减一半仓或者稳健点周五全走,剩下的5月8号之前全部出掉。 2️⃣ 原油:典型 Bear Flag 结构(图2) 我倾向继续找高点做空 关键逻辑: •121 基本确认阶段性顶部 •当前走的是 bear flag → 跌破 → 回踩结构 •回踩位置: •5月初 ~110 •5月中 ~115 这是典型的反弹给你上车的空头结构。 宏观补充: •类似 2022 年俄乌战争后的走势 •中期选举前 → 政策倾向压低油价 3️⃣ QQQ:长线仓位的“舒服买点”(图3) 标的:Invesco QQQ Trust (QQQ) 策略很简单:突破 → 回踩 → 再上 关键位置:636(前高)回踩确认 = 好的加仓点 这是典型的趋势延续结构(突破回踩再突破,不用复杂化) 4️⃣ 黄金:被忽视的长线配置(图4) 短期因为: •战争预期降温 •流动性收紧 出现回调 但我反而在等长线布局窗口。 目标区间: •第一:4000 •第二:3500 为什么我长期看好黄金? 这里借用 Ray Dalio 的几条核心逻辑: •货币体系长期贬值(debt cycle) •国家之间的博弈 → 去美元化 •黄金是没有对手方风险的资产 •在大周期里,它是最后的信用锚 黄金是我这四个里面没那么确定的,也有可能4300 daily ema 200会撑住。 希望能帮助到大家,给大家一些做swing trade的思路!下一篇我还会分享个最近打算小仓位尝试的财报前同时买同样的call和put对冲,或者sell put和buy put的操作,专门挑选implied move大的上下波动15%以上的来做(比如说be,sndk), 有兴趣的可以看看下一篇,本来想用这个方式做intel的后来没做。然后呢如果有个股想让我帮忙看看technical的也可以发在评论区一起讨论!市场上永远有机会,所以大家不用fomo,保持良好心态和仓位,耐心等待机会的出现,一击必杀。谢谢大家! #美股 #交易策略 #波段交易 #市场机会 #比特币 #黄金 #原油 #QQQ

上一次是 Intel,这一次是 SNDK(同样的剧本) 如果你当时在财报前做了一个最简单的 Long Strangle: 买入5000刀 $75 Call 买入5000刀 $56 Put 总成本约 $10,000 财报后:单边波动直接把 Call 推到 ~$60,000,净利润 ≈ $50,000。 但这里真正重要的,不是赚了多少钱,而是为什么能赚? 核心逻辑只有一个: Intel 当时implied move ≈ ±12%,实际波动 ≈ ±27%。 实际波动 ≫ 市场预期 现在看 SNDK: 1. 当前 implied move ≈ ±15% 2. 行业波动正在放大(STX 财报 +15%) 3. 同属于高不确定性 + 高弹性标的 我更倾向于判断实际波动可能 > ±20%。 这意味着什么? 如果判断成立: 1. 一边的盈利,有机会覆盖另一边亏损 2. 本质是在做一笔 Long Vol(做多波动率)交易 但必须说清楚(最重要): 这类交易不是稳赚,如果实际波动 < implied move 两边一起亏(IV Crush)。 #期权交易 #波动率 #跨式策略 #财报交易 #IV崩塌 #美股 #交易