Sabitlenmiş Tweet

Rob van den Ende

25.9K posts

Rob van den Ende

@Robdeschepper

Alles kan gewoon. Kweker in Nederland en Turkije | pioenrozen | aubergines | ijsboer | tuinbouw | techniek | politiek | en veel meer!

Delfgauw NL - Karaman TR Katılım Ocak 2012

198 Takip Edilen1.3K Takipçiler

Een convenant moet een richting geven. Niet uiteindelijk een eis die maar een kant op gaat, waarbij bij niet gehaalde doelen gewezen wordt.

Maar de binding met de landbouw is bij velen weg. Ik vrees dus het ergste.

‘Convenant: Valkuil of verbinding?’ nieuweoogst.nl/nieuws/2026/05…

Nederlands

Na aftrek van de terugleverboete houd ik nog 1 cent per kWh over.

Ik heb weleens gehoord dat er een reële vergoeding betaalt moet worden. Is 1ct reëel of hebben ambtenaren de wet fout gemaakt door niet na te denken dat energiebedrijven een boete kunnen geven? Iets gaat niet goed.

Nederlands

Rob van den Ende retweetledi

𝐙𝐨𝐞𝐤 𝐝𝐞 𝐜𝐨𝐧𝐭𝐫𝐚𝐝𝐢𝐜𝐭𝐢𝐞

Jarenlang krijgt de landbouw te horen dat het allemaal anders moet. Minder chemie. Meer biologisch. Meer precisie. Meer natuur-inclusief. Minder belasting voor milieu en biodiversiteit. Prima. Daar wordt volop in geïnvesteerd.

En dan komt er een nieuw middel dat exact dát probeert te doen: veel gerichter werken, sneller afbreken en specifiek één plaag aanpakken in plaats van alles wat beweegt.

Wat gebeurt er vervolgens?

De natuur- en milieuclubs rennen direct naar de rechter…

Dan begint het toch steeds moeilijker te worden om te geloven dat het debat werkelijk over verduurzaming gaat. Want als zelfs dit soort innovatieve biotechnologie al verdacht is, wat wil men dan eigenlijk nog wél?

Langzaam ontstaat het beeld dat niet het middel het probleem is, maar de moderne landbouw zelf. Alsof sommige organisaties pas tevreden zijn wanneer we weer teruggaan naar een soort negentiende eeuwse Ot en Sien-landbouw: kleinschalig, romantisch, lage opbrengsten, veel handwerk in een kieltje en op klompen. Een soort openluchtmuseum dus en vooral ver genoeg verwijderd van alles wat naar technologie, innovatie of efficiëntie ruikt. Daarbij lijkt soms vergeten te worden dat iedere boer die verdwijnt meestal voorgoed verdwijnt maar op de één of andere manier doen we in Nederland nog steeds alsof voedsel vanzelf in het schap groeit.

Ondertussen vergeten we gemakshalve even dat Calantha niet gisteren in een schuurtje is bedacht. Het middel is jaren uitgebreid getest in de Verenigde Staten. Daar durfde men blijkbaar wél vooruit te kijken in plaats van reflexmatig op de rem te trappen zodra landbouw en innovatie in één zin voorkomen!

Ook opvallend: politici springen tegenwoordig vaak nog sneller op die kar dan de actiegroepen zelf. Nog vóór de inhoudelijke discussie goed en wel begonnen is, staan Kamer-, Staten-, en gemeenteraadsleden alweer klaar om vooral te laten zien hoe kritisch ze zijn op landbouwinnovatie. Zo komen we inderdaad snel vooruit. Ehm…. Achteruit, bedoel ik dan.

De ironie blijft prachtig: roepen om vergroening, maar procederen tegen innovaties die precies dáárvoor ontwikkeld zijn.

Tenminste… prachtig, als het niet zo doorzichtig én potentieel gevaarlijk was. Want zonder effectieve gewasbescherming krijg je uiteindelijk geen sterke oogst. En zonder oogst is er ook geen voedsel. Zo simpel is het uiteindelijk nog altijd. Zelfs in de 21e eeuw!

- Derk-Evert Waalkens

Nederlands

@FemkeMarijeW En in 2026, 2027, 2028, 2029, 2030 worden ze ook niet gehaald.

Nederlands

De gekozen foto bij dit bericht; alsof Kabinet Schoof vanaf eind 2024 nog zóveel beleid kon bijstellen dat doelen waar voorgaande kabinetten zich aan committeerden (dezelfde partijen in kabinet Jetten) in '25 ineens wél gehaald zouden worden.

volkskrant.nl/ts-b5002a85/

Nederlands

@JLaaij93223 @RommertDekker @Nkruif Er stroomt 500m³ zoet water per seconde vanuit de Maas zo het zoute water van de Noordzee in. We hebben een wateroppervlak van zoet water waar planten mee kunnen groeien, omgezet naar zoutwaterplas.

Nederlands

@RommertDekker @Nkruif Rotterdam en omstreken drinkt al decennia gereinigd Maaswater. En deze rivier, net als de Rijn was in het verleden vele malen sterker verontreinigd vergeleken met nu. Nu is het rivier water zo schoon dat men de Steur en Zalm probeert terug te laten keren

Nederlands

Echt, een land vol zoet water, in een rivierdelta met een watertekort?

Ls je de leugen maar heel erg groot maakt, trappen mensen erin!

Ondertussen komen er steeds meer waterslurpende datacenters.

WNL Vandaag@WNLVandaag

Vitens maakt zich zorgen over een dreigend drinkwatertekort in 2030. Directeur Tjeerd Roozendaal: "Het is bijna ongelofelijk als je het uitspreekt en het is niet gering. Het loopt op tot 8 procent. Het is een pijnlijke constatering. Volgens de Raad voor de leefomgeving is het vijf over twaalf." #GoedemorgenNederladn #WNL

Nederlands

Rob van den Ende retweetledi

@johan_emmens Iedereen medeverantwoordelijk maken terwijl ambtenaren en politici nergens verantwoordelijk voor zijn. Ik vond dat krom.

Nederlands

@WimBruggin84978 Ik niet. Ik ben zo'n lul geweest die goed probeerde te doen. Ik heb 50A en daar betaal ik voor. En hier in tuinbouwgebied is 0 probleem.

Nederlands

@Robdeschepper Gelukkig hebben wij de HR ketel laten hangen.

#energiedichtheid

Nederlands

Er zijn landen waar ze nog gasleidingen leggen.

Zijn ze nou helemaal gek geworden?

Nederlands

Is dit nou slim? Of moet de markt gewoon zijn werk doen? Ik zie al weer een regel opgetuigd waar bepaalde landen er met de poet vandoor gaan. Als producten duur worden gaat men vanzelf meer produceren.

telegraaf.nl/binnenland/eur…

Nederlands

@gerritwermink @lientje1967 @deheij @ministerLVVN @FemkeMarijeW Het hoeft echt geen activistische organisatie te zijn. Maar hoe ze af en toe mee gaan in het treintje is wel stuitend. Ambitie is goed maar vaak wordt de ambitie zonder na te denken halverwege omgezet in beleid.

Nederlands

@gerritwermink @lientje1967 @deheij @ministerLVVN @FemkeMarijeW Er lopen best wel wat goeie mensen ook bij LTO maar ik snap je wel.

Nederlands

In het #AD vandaag (ad.nl/politiek/stoel…). @ministerLVVN gaat dus toch alle boeren van Nederland onnodig voor de bus gooien lijkt het als dit waar is.

Luistert er dan werkelijk niemand bij LVVN naar experts en technische briefings? youtu.be/XYcuDt-xOoI?is…

Wanneer neemt @GerKoopmans en @LTONederland ACTIEF afstand van GENERIEK LANDELIJK 42-46%? Idem @NAJKtweets

Hoe dan wel? Kijk naar deze slides: theheathnexus.net/slides/de-nede… ook Erisman ondersteunt deze richting.

Cc @JAKoorevaar @lientje1967 @Pieter_Grinwis @JorisLohman @Annemarijke @renatemas @ajflach

YouTube

ir. Wouter de Heij@deheij

De #stikstof briefing van 13 mei 2027 staat online op YouTube. Ik ben er tevreden over, en gezien de vele reacties en eerste 1300 views was het een nuttige middag. youtu.be/XYcuDt-xOoI Dank ook aan @lientje1967, @JAKoorevaar, @ajflach, @JorisLohman, @Pieter_Grinwis, @Annemarijke, @renatemas, #bromet voor de uitnodiging, voorbereiding en vragen! Ik krijg er veel vragen over: dit WUR-rapport, position paper en alle tijd in voorbereiding is uitgevoerd zonder directe opdracht cq vergoeding. Behalve een bezoek bij de minister van @minlvvn hebben we ook geen concrete vraag gekregen vanuit het ministerie "om te kunnen mogen helpen". De afgelopen jaren heb ik met toewijding gewerkt aan het verzamelen, analyseren en duiden van informatie rondom stikstof en natuur via het platform stikstofinfo.net. Dit werk is grotendeels tot stand gekomen in mijn eigen tijd (al krijg ik ook uit alle hoeken kleinere en grotere steun). Niet vanuit een opdracht dus, maar vanuit een intrinsieke motivatie. Steun: theheathnexus.net/api/embed/2700…

Nederlands

Rob van den Ende retweetledi

@deheij @ministerLVVN Lto is een verlengstuk van de politiek, dat werd door Femke in het vorige kabinet even doorbroken. Daarom liep lto @FemkeMarijeW ook voor de voeten en werd ze tegen gewerkt. En nu? Ze laten de boeren vallen en trekken met dit kabinet op. Zo bang zo bang voor Brussel

Nederlands

@Reeshofwarmte @BM_Visser Ik ben er ook bang voor. Grote bedrijven die warmte leveren op de warmteliq zeggen zomaar dat ze stoppen. Dan ligt er een alles kostende pijp.

Ik zie het allemaal van dichtbij gebeuren. Ze blijven bezig.

Nederlands

@BM_Visser Wacht maar tot 2035, Europa wil (terecht) van aftapwarmte af, als straks de echte CO2 end of pipe aan afvalverbranding wordt toegekend kan Warmtelinq inpakken. Binnen 10 jaar na de start….

Nederlands

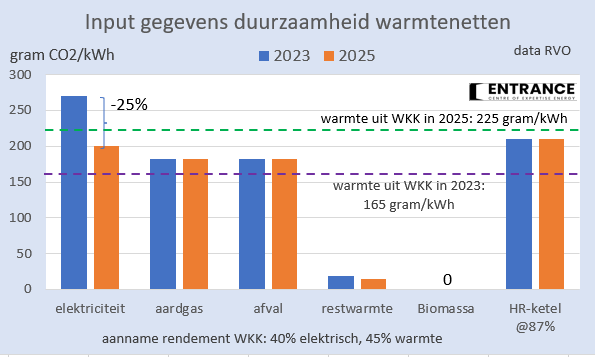

RVO heeft de CO2-waarde van elektriciteit uit een WKK bij warmtenetten fors naar beneden toe bijgesteld.

Hierdoor komt de CO2-waarde van warmte uit een WKK hoger (!) te liggen dan de ref.-waarde van HR-ketels*.

#grafiekvandedag

*dit is exclusief het warmteverlies in warmtenetten

Nederlands

@BM_Visser @jvdstoel @visser_bm Geldt deze grafiek ook voor de wkk's van de glastuinbouw? Die zitten soms ook op een (eigen) warmtenet waarbij de CO2 gebruikt wordt voor de plantengroei. Een (grote) wkk zonder codinox mag al een tijdje niet meer.

Nederlands

@jvdstoel @visser_bm Een WKK produceert een bepaalde hoeveel CO2. Als daarvan een kleiner deel wordt toegekend aan de elektriciteit, blijft er meer over voor warmte.

Nederlands

@jos_verstraten @RudieFreriks @WimBruggin84978 Dat is al lang geleden. De problemen zitten niet bij die bedrijven. Die zijn keihard doorgegaan. De kleinere bedrijven krijgen het voor de kiezen. De schaalvergroting is een must voor veel teelten ivm automatiseringsslag. Arbeid, energie, het "helpt" allemaal mee.

Nederlands

@Robdeschepper @RudieFreriks @WimBruggin84978 Zit daar de bottleneck op energie? Vreemde arbeid? Hoe lang is het geleden dat de sector implodeerde en met sales en leaseback constructies in de benen probeerde te blijven?

Nederlands

Er stoppen zoveel boeren en tuinders de komende jaren.

Maar wie gaat het kopen?

Nederlands

@WimBruggin84978 @RudieFreriks @jos_verstraten Ik snap m. Daarom zei ik dat dat misschien maar goed is ook. Glastuinbouw is gezakt in grondprijs. Wat denk je wat dat doet? Stel je voor dat je onteigent wordt. Velen beseffen dat niet.

Nederlands

@RudieFreriks @jos_verstraten @Robdeschepper Gewoon goed lezen, Meneer Freriks.

Toen de landwaarde op 25.000 euro lag was de diesel 0.30 cent.

En 4 cent voor 1 kWh stroom.

Zet dat eens af tegen nu.

Verlies aan koopkracht geldt ook voor een bedrijf.

Nederlands

@jos_verstraten @RudieFreriks @WimBruggin84978 Is waar. Maar misschien maar goed ook. Glastuinbouw is trouwens anders.

Nederlands

@Robdeschepper @RudieFreriks @WimBruggin84978 Wat onze sector betreft is het vooral de absurde waardestijging van grond. Gedreven door politiek, onzekerheid, schaarste, belegging, paar goede jaren op een rij, waardoor in mijn tijd de vrije waarde vd boerderij plm 2x de economische waarde was en nu plm 4x. 😳

Nederlands

@RudieFreriks @WimBruggin84978 @jos_verstraten Juist. Maar het wordt wel steeds lastiger. Het bedrijf is het pensioen. Dat wordt steeds meer ondermijnt.

Nederlands