Rodrigo

116 posts

guia completo para a tranquilidade financeira e maior satisfação conquistando a vida que você almeja:

momento falta de clareza

aqui, você não faz a menor ideia do que está te causando estresse financeiro e todo mês te causa insegurança e/ou você ganha bem, mas gasta muito e você vê que desperdiça o potencial que a sua vida pode oferecer (era meu caso!)

1. calcular contas fixas e parcelas

2. das contas fixas, categorizar o que é essencial/variável

2.1 no essencial, procurar alternativas mais em conta, se for possível

2.2 foco maior em reduzir o variável

momento tapar o balde

3. se houver sobra entre o salário vs contas fixas essenciais e parcelas já comprometidas, definir um limite de gastos com o valor e a sobra desejada

3.1 dividir o limite pelos dias do mês, calculando quanto pode gastar por dia - você apenas deve seguir o plano

3.1.1 se gastar mais, tem menos para diluir nos dias seguinte

3.2 leve em consideração o que é inegociável para você (sair pra comer 1x por semana, por ex) - saúde mental é importante e você tem que se manter gerando dinheiro

3.3 se você é descontrolado com cartão e sabe, foque em pagar parcelas adiantadas com a sobra (deixar o dinheiro rendendo só serve pra quem não vai criar uma parcela vendo que o limite tá cheio)

3.3.1 cartão de crédito é DÍVIDA!

momento estabilidade

neste ponto, você sabe onde está vazando dinheiro, tem uma visão clara dos gastos, e um plano para tapar o balde para, finalmente, conquistar a previsibilidade financeira, priorize:

4. zerar dívidas > criar reserva > investir e/ou metas

4.1 dívidas acumulam e viram bola de neve, sempre foque em evitar pagar juros desnecessários - aqui você está trabalhando para o banco

4.2 não tendo dívidas, você deve buscar ter uma reserva de emergência de 6/12 meses (CLT/PJ) do seu custo fixo - esse valor vem da diferença do seu salário vs o limite definido no passo 3.

4.3 ter uma reserva alivia muito estresse financeiro e permite que você pense com maior clareza, te ajudando em qualquer cenário possível

4.3 com isso, você tem liberdade para fazer o que bem entender - idealmente poderia pensar em independência financeira, mas a vida é sua e está aí pra ser vivida!

4.4 procure evitar novas dívidas, exceto se souber o que está fazendo

momento otimização (opcional)

5. quais gastos irão te comprar tempo de volta? que outros o fariam mais feliz e te dão suporte no seu dia a dia para viver de forma mais tranquila?

5.1 fazer comida te toma horas, deixa uma bagunça e te estressa - comprar marmita poderia te agilizar e criar espaço na sua rotina para você?

5.2 talvez contratar alguém pra fazer alguma função que te tome horas? comprar uma lava louças?

momento proteção

quando você está saudável, você deseja mil coisas - quando está doente, só uma: melhorar - talvez seja o momento de investir mais na saúde e prevenção

aqui, o foco é reduzir os riscos que podem reduzir o patrimônio - alguns gastos compram segurança em escala maior

também é importante que você consiga manter o dinheiro entrando para que esse sistema inteiro funcione corretamente, apesar de ter uma reserva de emergência (ela serve justamente para te ajudar a chegar aqui e outros casos)

6. plano de saúde evita surpresas que muitas vezes seriam uma catástrofe

7. exercício físico, esportes, etc ajudam a prevenir problemas e oferecem maior longevidade

8. saúde mental é imperial - um investimento mensal muitas vezes é o que te torna capaz de seguir caminhando e mantendo esse sistema (5-10% do seu salário é um preço baixo se é isso que te possibilita mantê-lo - este era o meu caso!)

momento satisfação

agora, você não tem mais dívidas, tem uma reserva, otimizou seu dia a dia e se protegeu de surpresas: hora de sonhar - onde você quer chegar? que tipo de vida quer ter? no que quer gastar, mesmo que superfluamente?

quer se vestir melhor? dirigir/morar com mais conforto?

eu gosto muito de ir à restaurantes e, hoje em dia, meu limite de gastos comporta ao menos 4 jantares legais no mês - economizo o máximo que posso sem nem saber o que quero, para que quando eu saiba, eu possa comprar

existe também o momento sucessão, mas vou deixar para os universitários aí nos comentários, se chegar a algum CFP/especialista

---

parabéns, agora sua vida financeira deixou de te afetar negativamente e se tornou uma ferramenta para maior satisfação, menor preocupação com o que quer que seja - dinheiro resolve muitas dores, basta achar o fornecedor certo

estudos dizem que o maior fator preditivo de felicidade é aprender a postergar a gratificação - é muito melhor ter uma vida estável do que de altos e baixos, onde cada baixa é tão funda quanto a altura que a sua vida pode ir

criei o Visor com tudo isso em mente - ele automatiza quase tudo isso, te entregando clareza instantânea e um plano de ação no momento em que você se cadastra, sem nem ter que pagar nada!

você conecta suas contas via Open Finance, e ele categoriza automaticamente todas as transações da conta e cartão, te dando clareza instantânea

ele identifica contas recorrentes, assinaturas e parcelas, te mostrando o impacto delas no futuro e quanto você está comprometido antes mesmo do mês começar

você define um limite mensal, e ele te avisa quando estiver se aproximando dele, além de mostrar quanto você pode gastar por dia sem sair da linha, te ajudando a não furar o mês

cadastrando sua receita mensal, você vê seu saldo projetado meses a frente e se planeja com antecedência

você pode criar metas de reserva de emergência, viagens e mais para saber quanto economizar por mês e qual o seu progresso nelas

por fim, você pode fazer tudo isso conversando com a IA do Visor, que entende seu contexto financeiro e, o mais importante, não te julga!

cada um sabe o que importa para si e tem consciência do que faz, não sou eu que irei fazer um sistema que não esteja alinhado com isso.

esqueci de algo? inverteria a ordem de algum ponto? o que mais vocês fazem?

Z e e k@zeekdsg

mds esse mês eu gastei 6k, é fora meu aluguel não comprei porra nenhuma mds @gkpacker como faz pra economizar ? Kk

Português

@ZattarRafael Como funciona isso de vender consórcio contemplado com 400% de lucro?

Português

Empresário quebrou em 2019, vendeu praticamente todo o patrimônio, passou por um divórcio… e hoje voltou a ganhar R$ 50 mil por mês. O que você faria nesse recomeço?”

📉 Perdeu praticamente todo o patrimônio em 2019 e ainda enfrentou um divórcio.

📈 Recomeçou do zero e hoje ganha cerca de R$ 50 mil/mês.

🏠 Patrimônio atual: apartamento de R$ 1,45 milhão, carro quitado e reserva de R$ 140 mil.

📑 Tem nove cotas de consórcio e quer acelerar a formação de patrimônio.

🤔 A dúvida é como combinar renda fixa e renda variável no próximo ciclo.

Português

@JpPedrosa1 Em qual cidade você atua? E como fazer um estudo de viabilidade de um loteamento?

Português

Ideias surgem do nada.

Hoje conversando com um amigo que está querendo comprar um carro elétrico, mas ainda tinha receio de não conseguir recarregar, tive um insight.

Estou incorporando um loteamento às margens de uma rodovia, no principal acesso a uma das maiores cidades da região onde atuo, com mais de 300 mil habitantes.

Os lotes que dão frente para essa rodovia são comerciais.

São aproximadamente 120 metros de frente por 25 metros de fundo, com possibilidade de um estacionamento amplo na frente.

E existe um ponto importante:

Não há nenhum eletroposto estruturado na região.

Ou seja, além do loteamento em si, pode estar surgindo ali outro negócio: um hub de recarga para veículos elétricos, atendendo quem passa pela rodovia e quem mora na região.

Às vezes, a oportunidade não está apenas no lote.

Está no uso estratégico que aquele lote pode permitir.

A história do vendedor de sapato na África, conhecem?

Se alguém conhecer sobre esse mercado ou atua na área de recarga para veículos elétricos, manda dm.

Português

@JpPedrosa1 No caso de aquisição de terreno e construção o valor a ser levantado com a Caixa não é exatamente o valor do custo da obra? Como a construtora recebia o lucro? Sabe dizer se ainda é possível converter a aquisição de terreno em construção para financiamento a longo prazo?

Português

Post 1/5

Há alguns anos, quando eu ainda atuava exclusivamente como consultor para incorporadores e terrenistas, participei da estruturação de um empreendimento com 196 unidades habitacionais.

O produto era composto por:

• 100 casas de 55 m² (2 quartos)

• 96 casas de 69 m² (3 quartos)

Não era um condomínio fechado.

Era um loteamento aberto com controle de acesso.

O diferencial não estava apenas no produto, mas principalmente na engenharia financeira da operação.

Português

Vai falando…

Galera, pelo amor de Deus, CUIDADO COM TERRORISMO sobre TI, de coração, cuidado com comentários sem fundamento.

Ter federal é bom, te coloca uns degraus à frente mas NÃO é obrigatório não.

Sim, eu fui mercado livre e recebi oferta Uber e Amazon, sendo formado EAD em ADS

Thiago Homeros Romano@thiagohsrom

@devmagro Mas big tech é só pra quem fez federal mesmo. Não que isso conta, mas a formação , o que se aprende, é muito melhor. Então conseguem se sair muito, mas muito melhor nas etapas de leetcode hard da vida. Quem não fez consegue também, mas sai muito atrás

Português

@Samuelsworld Para quem está iniciando, melhor deixar o capital na renda fixa até esse crash? O crash no exterior vai repercutir forte aqui?

Português

@RamiroGFerreira Qual seria a renda fixa conservadora para médio prazo?

Português

Divido meus investimentos em 3 caixas: curto prazo (até 1 ano): só Tesouro Selic ou CDB com liquidez diária. Médio prazo (até 5 anos): renda fixa conservadora. Longo prazo (acima de 5 anos): carteira completa com ações, FIIs e renda fixa. Cada objetivo tem a alocação certa.

Português

@bernardi_tulio Quantos m2 e qual foi o trilho de iluminação que vc usou na sala e cozinha?

Português

Vim tirar umas fotos de um apartamento que eu fiz e to apaixonado

Português

@Samuelsworld Pode explicar para um leigo? Nao é atrativo uma rentabilidade de 0,8/0,9 ao mês livre de IR para ir reinvestindo? Desculpe se a pergunta é idiota. Estou começando a estudar agora.

Português

@Samuelsworld Pensando em começar a investir. 60% renda fixa, 20% ações e 20% FII. Ta ruim? É o melhor momento ou esperar uma suposta queda da bolsa?

Português

🫡🫡 Façam perguntas sobre investimento e patrimônio, farei o melhor para ajudar.

Obs: Nenhuma resposta é recomendação, somente entretenimento para análise e estudo.

Português

@Leandro50019404 Você tem ideia qual o rendimento mensal com base no valor investido? Rende mais que o Tesouro Selic, por exemplo?

Português

DIVIDENDOS DO RZAK11 + BTLG11 ANUNCIADOS + TODOS OS DIVIDENDOS RECEBIDOS NO ANO

Fala, pessoal! Tudo Belezinha ? Mais um momento daqueles que a gente mais gosta por aqui: hora de atualizar a nossa caminhada rumo à liberdade financeira e falar dos novos dividendos anunciados da nossa carteira. O motor da renda passiva não para de trabalhar!

Se preparem porque os números estão ficando bonitos, e eu vou abrir tudo com vocês agora.

O DESEMPENHO DOS FIIS: ENTRADAS CONFIRMADAS

RZAK11: Esse aqui nunca decepciona! O fundo manteve o excelente pagamento de R$ 1,10 por cota. Como eu estou com 271 cotas dele na carteira, vou receber uma paulada de R$ 298,10. Ficou um pouquinho abaixo dos R$ 300,00 que eu tinha colocado como meta inicial para ele, mas fala sério, está ótimo demais. RZAK11 é sinônimo de consistência. ✅

BTLG11: Outro gigante que anunciou os proventos. Vai pagar R$ 0,81 por cota. Quem acompanhou os últimos movimentos viu que eu aumentei muito a minha posição nele depois que vendi o CACR11. Agora, com 153 cotas bem consolidadas, o BTLG11 vai me render mais R$ 123,93. ✅

XPML11: Esse é o último da nossa lista de FIIs do mês, mas ele ainda não anunciou o valor. Vou deixar ele fora dos cálculos por enquanto porque prefiro trabalhar só com a certeza do dinheiro no bolso, beleza? ⌛

O REFORÇO DAS AÇÕES EM MAIO

Além dos fundos imobiliários, o bolso vai engordar com as ações ainda este mês:

Dia 20/05: Tem dinheiro na conta vindo da Petrobras. ✅

Dia 28/05: É a vez da RECV3 (PetroReconcavo) pagar. ✅

Somando as duas ações juntas, teremos pouco mais de R$ 110,00 caindo na conta nos próximos dias.

ANALISANDO OS NÚMEROS: O GRÁFICO NA TELA

Se vocês olharem o gráfico que está na tela com os dividendos acumulados, a evolução é nítida. Vamos dar uma analisada no nosso ano até agora:

Total recebido no ano (até o momento): R$ 8.628,76 💸💸💸

Recebido só neste mês de maio (até agora): R$ 984,13 💸

O que ainda falta cair este mês: Mais de R$ 600,00. 💸

Somando o que já entrou em maio com o que está garantido para cair na próxima semana, o valor deste mês salta para R$ 1.505,50 (lembrando: sem contar o XPML11).

Quando jogamos esse restante de maio para dentro do acumulado do ano, o nosso total recebido em 2026 vai para R$ 9.150,13. Se dividirmos isso pelos 5 meses corridos do ano, a nossa média mensal de dividendos está cravada em R$ 1.830,00.

Um recado para quem achar pouco: Esses R$ 1.830,00 mensais são 100% limpos, direto na conta, já descontado qualquer tipo de imposto. Além disso, esse rendimento é gerado praticamente em cima de R$ 118 mil investidos, que é a parte focada estritamente em FIIs e ETFs. O restante do patrimônio está todo alocado em ações.

A DINÂMICA DAS AÇÕES

Por que alguns meses rendem menos que outros? É justamente por causa da dinâmica das ações. Elas não pagam todo mês como os FIIs; algumas são trimestrais, outras semestrais, anuais, e algumas simplesmente não pagam dividendos por estarem focadas em crescimento — como é o caso da nossa queridinha PRIO3, que está dando um show de valorização, mas ainda não entregou proventos.

Por causa disso, eu tenho pelo menos 4 meses no ano onde os dividendos das ações explodem, o que joga a nossa rentabilidade anual e a média mensal lá para cima.

METAS DIÁRIAS E A VISÃO PARA 2031 🎯

Esse valor de R$ 9.150,13 recebido nesses 5 primeiros meses já significa que temos uma média de R$ 61,00 caindo na conta todos os dias do ano.

A minha meta final? R$ 400,00 por dia. Eu sei que ainda estamos longe, mas com disciplina e aportes constantes, eu tenho total convicção de que chego lá até 2031. 🎯🚀🚀💰💰

Português

@Leandro50019404 Você não pensa em criar um canal no YouTube mostrando como faz e até ensinando como é o passo a passo? Se não, você indica algum canal que ensine alguém que quer começar a investir mas não sabe como analisar boas ações, fundo imobiliário etc?

Português

DIA DE REINVESTIR OS DIVIDENDOS DO RZAG11 E AAZQ11 + A VENDA DAS MINHAS AÇÕES DO BANCO DO BRASIL

Fala, pessoal! Belezinha? Hoje foi aquele dia que todo investidor gosta: dia de ver o dinheiro caindo na conta e ver, na prática, o efeito da nossa estratégia de renda passiva.

Se liga nas movimentações e em como o dia de hoje foi produtivo para a nossa carteira!

DIVIDENDOS NO BOLSO E REINVESTIMENTO IMEDIATO 💰

Hoje entrou uma grana muito boa de proventos:

RZAG11: R$ 147,60

AAZQ11: R$ 27,41

O total dos dividendos recebidos hoje foi de R$ 175,01.

Como dividendo bom é dividendo reinvestido, não perdi tempo: peguei esse valor e gastei comprando mais 14 ações da RECV3 por R$ 170,38, aproveitando que ainda está na data com. O foco não para! E na próxima semana a coisa vai ficar ainda mais bonita, porque tem os dividendos do BTLG11, RZAK11 e XPML11. Aí sim vai dar um valor bem legal, e quando esse montante entrar, o meu foco total vai ser na DIRR3.

FAXINA NA CARTEIRA: A VENDA DO BANCO DO BRASIL (BBAS3)

Tivemos outras movimentações fortes na carteira pessoal esta semana. Na terça-feira, eu realizei a venda das minhas 224 ações do Banco do Brasil por R$ 4.659,20. O lucro foi simbólico, aproximadamente R$ 360,00 reais apenas.

Aí você me pergunta: "Mas por que vendeu tudo, se a empresa é excelente?"

A verdade é que eu não ia vender todas, a ideia inicial era manter algumas ações. Mas parei para analisar e cheguei à conclusão de que ter uma ação de valor de um banco gigante, mas mantendo apenas R$ 1.000 ou menos investidos nela, é meio que encher a carteira à toa.

Eu cheguei numa fase dos investimentos onde eu quero ter pelo menos R$ 5.000,00 em cada ativo ou liquidar a posição. Como eu já tenho o ITUB4 na carteira, vou preferir focar mais nele até o fim do ano e acabei liquidando Banco do Brasil. Eram quase 5 mil reais parados ali. Eu tenho expectativa de crescimento para o BBAS3? Tenho, mas não creio que seja para breve. Então, achei mais lucrativo girar esse capital agora. Quando eu tiver um patrimônio maior, gerando mais renda, eu consigo comprar 200 ações do BBAS3 de uma vez só, sem nem sentir no bolso, e aí sim dá para acumular bastante. Hoje, não estava fazendo mais sentido. Tenho outras prioridades no momento.

NOVAS COMPRAS PARA A CARTEIRA 🛒

Com o dinheiro dessa venda (que também liquidou e entrou hoje na conta), eu já fui às compras e fiz novos aportes estratégicos para a carteira:

XPML11: +25 cotas por R$ 2.730,00 ✅

DIRR3: +30 ações por R$ 393,00 ✅

RURA11: +100 cotas por R$ 888,00 ✅

COIN11: +14 cotas por R$ 689,92 ✅

A soma total dessas novas compras deu R$ 4.700,92.

O valor que sobrou dessa dança das cadeiras ficou parado lá na corretora, esperando para se juntar aos novos dividendos que vão cair daqui a uns dias para fazermos mais aportes.

JUSTIFICATIVA DOS ATIVOS ESCOLHIDOS

Para vocês entenderem a minha linha de raciocínio nessas compras:

XPML11: Eu tinha apenas 78 cotas e agora subi para 103 cotas. Só essa mudança vai me gerar aproximadamente uns R$ 22,00 a mais todo mês de renda passiva. Além disso, a mesma segurança que eu sentia tendo um grande banco na carteira, eu sinto aqui, por ser um FII de shopping extremamente seguro e estável.

RURA11: Eu tinha pouco mais de R$ 2.000 investidos nele e agora já estamos batendo quase R$ 3.000. Isso faz parte do meu plano de elevar cada ativo da carteira para a casa dos R$ 5.000.

DIRR3: Além de pagar um dividendo alto, a Direcional ainda vai valorizar muito. Essa é a minha grande aposta para o segundo semestre do ano!

COIN11: Uma observação importante aqui. Do dinheiro do meu bolso, do meu trabalho, eu não aporto mais nele, porque já tenho quase 700 cotas. Mas, como eu nunca mais tinha comprado e ele deu uma estabilizada boa, resolvi comprar essas 14 cotas hoje, já que o Bitcoin parece que vai se recuperar até o final do ano. Mas lembrem-se: é um ativo de risco que precisa de muita atenção, não tem como prever a volatilidade do mercado cripto. 🚀🚀

Português

@MGLtaoTREM @levykleberr Onde consigo mais informações sobre a consultoria? Como funciona, valores etc?

Português

Opa, então irmão, sendo bem franco, depende do que você tem de expectativa vs realidade.

Se esse valor fosse somente pra mercadoria, estaria muito legal.

Mas como falta a parte do conhecimento, ai 10k não é suficiente.

Hoje no mercado você até pode achar cursos/mentorias mais baratas mas não vão te entregar oq uma CONSULTORIA de alguém que vive a amazon todos os dias de verdade, entrega.

Outra coisa que rola MUITO, 90% do pessoal que da consultoria/mentoria mais barata basicamente funciona assim: O cara que vive da amazon, ele ja não da mais a consultoria. Ele paga pessoas que ja foram alunos ou outros consultores mas que muita das vezes eles nem operação tem e você não é tão bem direcionado.

Mas igual eu falei, só precisa ser alinhada expectativa vs realidade.

Português

O Mercado internacional é mais barato que o brasileiro

É possível operar por muito tempo com R$200 em conta

Se você não sabe como operar esse mercado de modo mais barato que o brasileiro comenta PDF e RECEBA

Português

@Leandro50019404 Alguma dica para quem quer começar? Como analisar boas ações e fundos imobiliários?

Português

CONSOLIDANDO O BTLG11 COMO MINHA SEGUNDA MAIOR POSIÇÃO EM FIIS

Fala, galerinha! Tudo Belezinha ?

Hoje quero bater um papo sério com vocês sobre a evolução da minha carteira e o movimento que fiz recentemente. O foco da vez é o BTLG11 (BTG Pactual Logística). Para quem me acompanha, sabe que venho montando essa posição com calma, mas agora ele se tornou oficialmente minha segunda maior posição em fundos imobiliários.

Chegamos à marca de 153 cotas! 🔝🔝🔝

A ESTRATÉGIA POR TRÁS DO BTLG11

Muita gente olha o dividend yield dele e se desanima, afinal, ele paga na faixa de 0,8% ao mês. Comparado com fundos High Yield (aqueles que prometem retornos explosivos), parece pouco. Mas aqui entra a visão de longo prazo: o BTLG11 é aquele ativo "seguro" para levar para a aposentadoria.

Diferente de muitos fundos de papel agressivos que sofrem com a desvalorização constante da cota, o BTLG11 tem uma base sólida de imóveis físicos de altíssima qualidade. A carteira dele é excelente, com galpões logísticos bem localizados e inquilinos de primeira linha. Isso traz uma segurança absurda.

MOVIMENTAÇÕES: TCHAU UNIP 6, OLÁ LOGÍSTICA

Para fortalecer ainda mais essa posição, tomei a decisão de vender minhas ações da UNIP6. A ideia foi concentrar esse capital no que me traz previsibilidade agora. O dinheiro dessa venda deve cair na conta na segunda-feira, justamente no mesmo dia em que recebo os dividendos do COIN11. Vai ser o combo perfeito para aportar ainda mais.

PAPO DE VISÃO: PARA QUEM É (E PARA QUEM NÃO É) O BTLG11

Preciso ser muito honesto com vocês, Se você ainda está começando e tem um patrimônio abaixo de R$ 20 mil reais, eu não aconselho o BTLG11 agora. Sabe por quê? Porque hoje ele paga menos que o CDI.

Nesse início, onde o foco é ver o "bolo" crescer rápido, talvez ele pareça meio lento. Claro que tem a valorização da cota — hoje ela custa na faixa de R$ 103,00, mas com certeza daqui a 2 ou 3 anos vai estar valendo bem mais, justamente por serem ativos físicos que se valorizam com o tempo. Isso acaba compensando a rentabilidade mensal menor.

Para quem está começando: Eu indico muito mais o KNCR11. Também é extremamente seguro, mas paga um pouco mais agora, o que ajuda a acelerar os juros compostos no começo.

Para quem já tem um patrimônio consolidado: Aí a conversa muda. Acho loucura não ter BTLG11 e XPML11 na carteira. Quando você tem muito dinheiro em jogo, qualquer queda dói muito mais. A segurança se torna o pilar principal. Quem está no início pode se dar ao luxo de correr mais riscos, mas quem já construiu um montante alto precisa de proteção.

O QUE VEM POR AÍ

Segunda-feira o bicho vai pegar! Além do dinheiro da venda da UNIP6 vai ter também os dividendos do COIN11, vou trazer para vocês uma nova ação que vou começar a investir junto com a DIRR3. É um ativo que estou estudando há semanas, analisando cada detalhe, e finalmente decidi que faz sentido para a nossa estratégia de busca pelo milhão. 💸💸💸

PATRIMÔNIO ATUAL REGREDIU MUITO ?

Papo reto sobre as contas: depois do aporte de maio, a expectativa era que o patrimônio já estivesse na casa dos R$ 206 mil. A realidade atual, porém, é que mesmo com o reinvestimento dos dividendos do COIN11 amanhã, ainda estamos um pouco abaixo dos R$ 197 mil.

Foi uma frustração passageira, mas o plano segue firme. Graças à segurança da nossa diversificação, somada aos novos aportes e reinvestimentos, a tendência é que até o final de junho a gente já recupere o caixa e volte para acima dos R$ 205 mil (ou chegue bem perto disso). No fim das contas, 45 dias serão suficientes para estancar essa queda e colocar a trajetória de volta nos trilhos!

Seguimos firmes no plano, reinvestindo cada centavo e focando na segurança do nosso futuro. 🎯🚀🚀

Português

@camarada_wood Posso passar o meu relato, Camarada? Eu comprei o Essenza Nobile e, desculpa dizer, detestei. Foi a minha primeira experiência com contratipo. Nao sei qual foi o problema pois pesquisei muito e vi dezenas de pessoas recomendando. Mas não sei pq eu e minha mulher nao gostamos.

Português

Essa relação de confiança aqui é a coisa mais importante pra mim. 🙏🏽

Muito obrigado por tudo sempre. Cada um de vocês.

Português

@MGLtaoTREM @amazonbrasil Só por curiosidade pois não sou da área. Como vocês fazem pra selecionar bons produtos e de onde trazem? Importam da China?

Português

21 anos, duas lojas na @amazonbrasil R$ 14.211,19 reais faturados no DIA. (Ontem), tudo isso é graças a Ele! 🙏

E hoje as 8:50, R$1212,89 faturados.

Atualizações da rede vizinha, pra ca.

Português

@Leandro50019404 Alguma dica para quem quer começar? Como analisar boas ações e fundos imobiliários?

Português

REINVESTINDO O DINHEIRO DA VENDA DO CACR11

Fala, pessoal! Hoje é dia de movimentação importante por aqui e quis vir detalhar para vocês como foi o reinvestimento daqueles R$ 9.278,70 que entraram com a venda do CACR11.

Muita gente me pergunta sobre a estratégia, e a real é que, como eu já tenho outros FIIs high yield pesados na carteira, decidi que era o momento de dar mais robustez para a base. Por isso, escolhi o BTLG11 para se firmar como a segunda maior posição da minha carteira hoje. Foram mais 80 cotas pra conta, num investimento de R$ 8.248,80. Além disso, aproveitei o restante para aportar em DIRR3 (Direcional), comprando mais 80 ações por R$ 1.035,20.

Com esse movimento, cheguei a 203 ações da DIRR3. A meta aqui é clara: quero atingir as 700 ações. É um setor que eu acompanho de perto e acredito muito no potencial de valorização e proventos. 💸💸💸

RADAR NO MERCADO E PETROBRAS

Estou acompanhando as notícias e meu próximo alvo de reforço é a Petrobras (PETR4). Ela está com uma tendência de valorização fortíssima e a expectativa é de dividendos bem "gordinhos" para o segundo semestre. Hoje, eu tenho 172 ações, o que representa pouco mais de R$ 8.300,00 investidos. O melhor de tudo? Meu preço médio nela é de apenas R$ 31,36. Isso me dá uma margem de segurança absurda para continuar acumulando sem medo.

OLHANDO PARA O PLANO (SEM RETROCEDER)

Sobre o que aconteceu com o CACR11: antes da queda, minha meta era fechar o ano com, no mínimo, R$ 250 mil. E quer saber? A meta não mudou. 🎯⌛

Tivemos um prejuízo em termos de variação de cota? Tivemos. Mas não foi um "prejuízo real" no bolso, porque passei mais de dois anos recebendo dividendos altíssimos que, na prática, pagaram boa parte dessas cotas. Se eu não tivesse essa estratégia agressiva focada em yield, meu patrimônio não teria subido na velocidade que subiu. Provavelmente, eu estaria com alguns milhares de reais a menos se estivesse focando só em "segurança" extrema.

Mesmo com esse tombo recente, a carteira ainda se mantém 3% positiva. Sim, já esteve em 7%, foi uma queda considerável, mas o jogo é esse.

O QUE VEM PELA FRENTE

Temos muita coisa boa para comemorar também:

PRIO3 chegando na casa dos R$ 70,00. ✅

Bitcoin se firmando nos R$ 400 mil. ✅

Patrimônio resiliente e focado no longo prazo. ✅

O plano segue exatamente igual ao que tracei lá no início do ano. Ainda pretendo adicionar mais três FIIs na carteira, e já aviso: pelo menos um deles será outro high yield. A frustração recente com um ativo não vai me fazer mudar o que está dando certo.

Para manter a resiliência da carteira e a constância do fluxo de caixa, será necessário realizar um ajuste estratégico no futuro próximo. O objetivo principal é recompor a geração de renda mensal, que foi impactada pela redução significativa dos rendimentos do CACR11.

A estratégia definida para essa transição consiste em:

Vendas Fracionadas: Realizar o "sacrifício" pontual de uma pequena parte da posição em ações. A venda será distribuída entre diversos ativos, garantindo que nenhuma posição individual seja desfalcada de forma relevante, mantendo o equilíbrio do portfólio.

Aporte de Dividendos: Utilizar integralmente os proventos provenientes do COIN11 assim que forem creditados na conta.

Alocação em Novo FII: Unir o capital das vendas com os dividendos recebidos para a aquisição de um novo Fundo Imobiliário.

Essa movimentação é essencial para que o rendimento mensal não sofra uma queda brusca. Ao substituir a lacuna de renda deixada pelo CACR11, garantimos que a engrenagem de reinvestimento continue girando sem perder o fôlego, focando sempre na estabilidade dos recebimentos e na saúde financeira do patrimônio a longo prazo...

O foco agora é o trabalho e os aportes para voltarmos para o patamar dos R$ 200 mil já em junho. Se vamos atingir a meta final ou não, o tempo dirá, mas o plano está sendo executado com disciplina. 🎯🚀🚀

Português

@Leandro50019404 Como você escolhe os ativos para investir? Como aprender a investir por conta própria?

Português

Fala, pessoal, tudo belezinha ? Hoje foi dia de fazer aquele nosso tradicional aporte mensal, mantendo a disciplina e a constância que nos trouxeram até aqui.

Dividi o dinheiro estrategicamente. Foram R$ 2.050,34 investidos em fundos imobiliários e R$ 884,01 em ações. No total, o aporte somou exatos R$ 2.934,35.

Olha só como ficou a divisão das compras de hoje:

O APORTE DO MÊS:

RURA11: 100 cotas por R$ 890,00

RZAK11: 8 cotas por R$ 679,20

PRIO3: 8 ações por R$ 509,76

CACR11: 6 cotas por R$ 481,14

ENEV3: 15 ações por R$ 374,25

Aproveitei a queda da PRIO3 para acumular mais algumas ações. Para ser bem sincero, eu até queria ter comprado mais! Mas eu sigo uma planilha à risca e os ativos que comprei já estavam escolhidos desde o dia 30 de março, baseados em fundamentos e na estratégia que gosto de seguir sem desvios.

Mas fiquem tranquilos: conforme os dividendos forem caindo este mês, eu vou acumular mais ações da PRIO3. Abaixo de R$ 70 estou comprando por dois motivos: primeiro porque ainda está barato, e segundo porque meu preço médio nelas é de apenas R$ 47.

A GRANDE DICA E O SEGREDO DO JOGO

Aqui fica a grande dica para vocês, pessoal: o aporte do mês tem que ser sagrado. Eu faço isso com a mesma motivação e alegria de quando comecei lá em novembro de 2022.

"Ah, Michael, mas o que te motiva tanto?"

Então, pessoal... esses quase R$ 3 mil investidos hoje já me garantem um aumento de pelo menos R$ 30 a mais no próximo mês. Só no próximo mês? Não. Para toda a vida! Esse é o grande segredo do jogo. Quando você entende isso, seu pensamento muda, sua vida muda e você passa a perceber que está construindo algo grande. Algo com que você pode contar para a vida toda. A carteira pode oscilar, pode ficar negativa, mas a sua renda mensal está lá. Quanto mais cedo você percebe isso, mais rápido você atinge o seu objetivo.

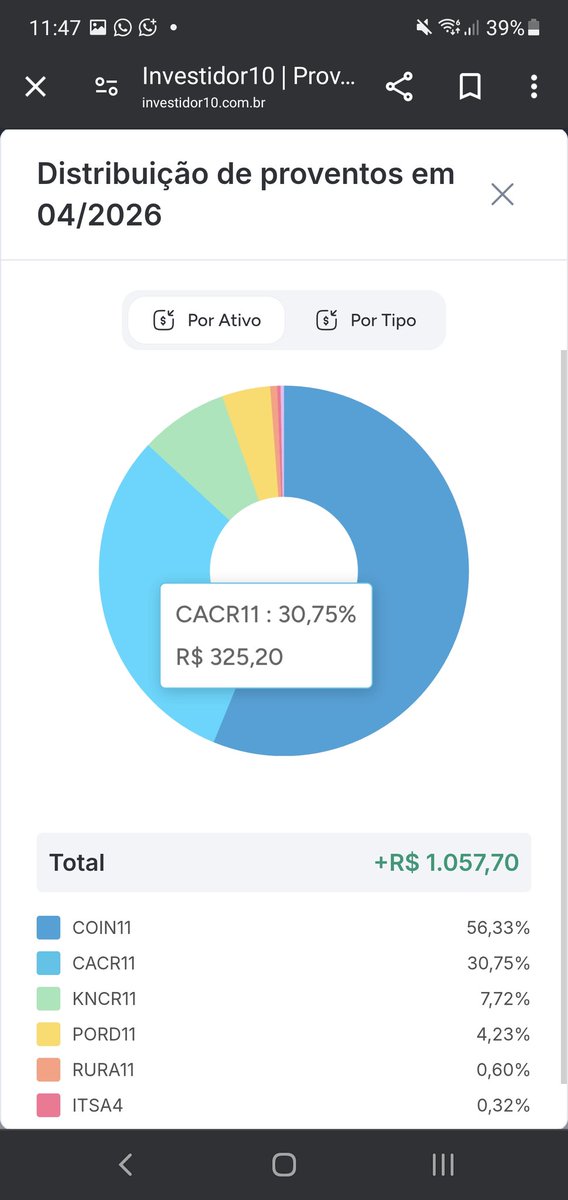

DIVIDENDOS DE ABRIL (E O MÊS MAL COMEÇOU)

Falando dos dividendos anunciados para abril, a nossa máquina não para:

KNCR11: R$ 81,65 💸

COIN11: R$ 595,83 💸💸💸

PORD11: R$ 44,79 💸

RURA11: R$ 6,36 💸

CACR11: R$ 325,20 💸💸

Ponto de reflexão: O COIN11 está em um momento de baixa, inclusive impactando nossa carteira negativamente, mas continua entregando um dividendo bem interessante! Hoje ainda é dia 2 e já temos garantidos R$ 1.057,70 de dividendos. Esse número ainda vai subir muito, pois temos ótimos dividendos para receber do RZAK11 e do RZAG11 fora os outros FIIs.

E aos poucos vamos aumentando nossa posição no RURA11. Por enquanto são apenas 153 cotas, mas aos poucos vou fazendo esse número crescer. Até junho essas cotas já terão sido multiplicadas por 5 facilmente... Estamos construindo uma verdadeira máquina de gerar dividendos!

Ah, e fiquem ligados: na próxima semana já trago a ação que prometi. Aquela para acelerar nosso crescimento e buscarmos aquela valorização top! 🎯🚀🚀

OLHANDO PARA TRÁS E MIRANDO O FUTURO

Para encerrar, quero compartilhar a alegria que está sendo investir e acompanhar toda essa evolução da carteira em tão pouco tempo. Antes, eu não só tinha medo de não conquistar as minhas coisas, como também tinha medo de não saber o que seria do meu futuro. Hoje meu coração está em paz sabendo que tenho um patrimônio de pouco mais de R$ 193 mil.

No mês que vem eu já posso bater os R$ 200 mil e, até o final do ano, chegar aos R$ 250 mil! É extremamente gratificante ir subindo degrau por degrau e ver na prática os juros compostos agirem a meu favor. Hoje, juntando o aporte com os dividendos reinvestidos, já tenho uma média de crescimento de R$ 50 a R$ 60 a mais de um mês para o outro na minha renda! 🔝🔝🔝

CADA DIVIDENDO REINVESTIDO HOJE É UM PASSO A MENOS RUMO AO FUTURO QUE VOCÊ ESTÁ CONSTRUINDO. 🎯🚀🚀💰💰

Português