SF.Finance@SF_Finance_

Brasil y Uruguay también tuvieron bandas cambiarias

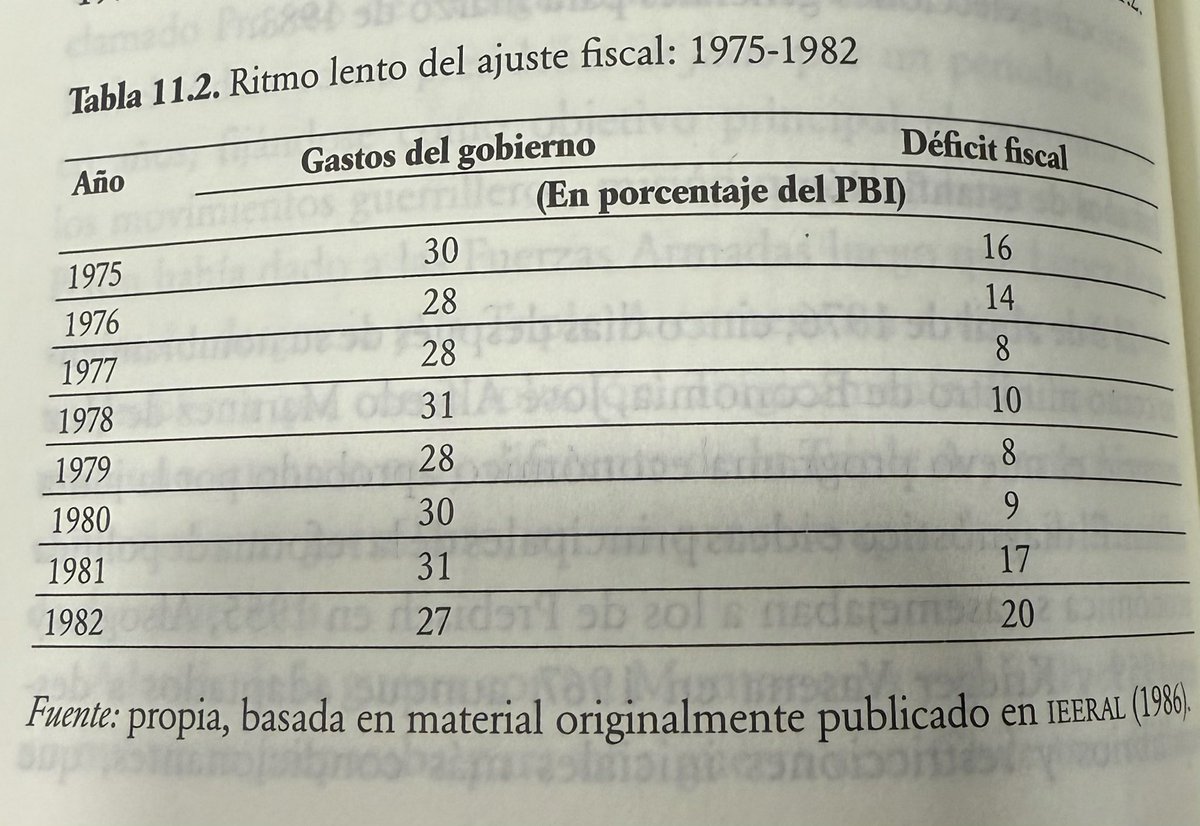

Brasil y Uruguay suelen ponerse como ejemplos de estabilidad macro, y es cierto que ambos países tuvieron regímenes de bandas cambiarias o crawling peg en distintos momentos de su historia, especialmente como anclas nominales para bajar inflación.

Brasil, durante los años 90 y en el marco del Plan Real, operó con un sistema de bandas y devaluaciones graduales preanunciadas. Ese esquema ayudó a reducir la inflación, pero acumuló desequilibrios externos y fiscales.

En 1999, ante la presión sobre las reservas, el sistema colapsó y Brasil pasó a un régimen de flotación cambiaria, acompañado por una política monetaria más estricta y metas de inflación.

Uruguay también utilizó bandas y esquemas de tipo de cambio administrado, sobre todo en los 90. Sin embargo, la alta dolarización y los shocks externos volvieron al régimen vulnerable.

Tras la crisis de el 2002 el pais abandonó las bandas y adoptó un tipo de cambio más flexible, junto con una consolidación fiscal y un fortalecimiento institucional del Banco Central.