🔥 $PLTR(パランティア・テクノロジーズ)

FY2026 Q1決算まとめ

決算(実績/予想)

【FY2026 Q1】

・売上:$16.33億/$15.4億→⭕️

・EPS:$0.33/$0.28→⭕️

ガイダンス(実績/予想)

【Q2 2026】

・売上:$17.97〜18.01億/$16.8億→⭕️

【FY2026】

・売上:$76.50〜76.62億/$72.7億→⭕️

前回の$71.8〜72.0億から上方修正

📅 対象期間:2026年1月〜3月(Q1 FY2026)

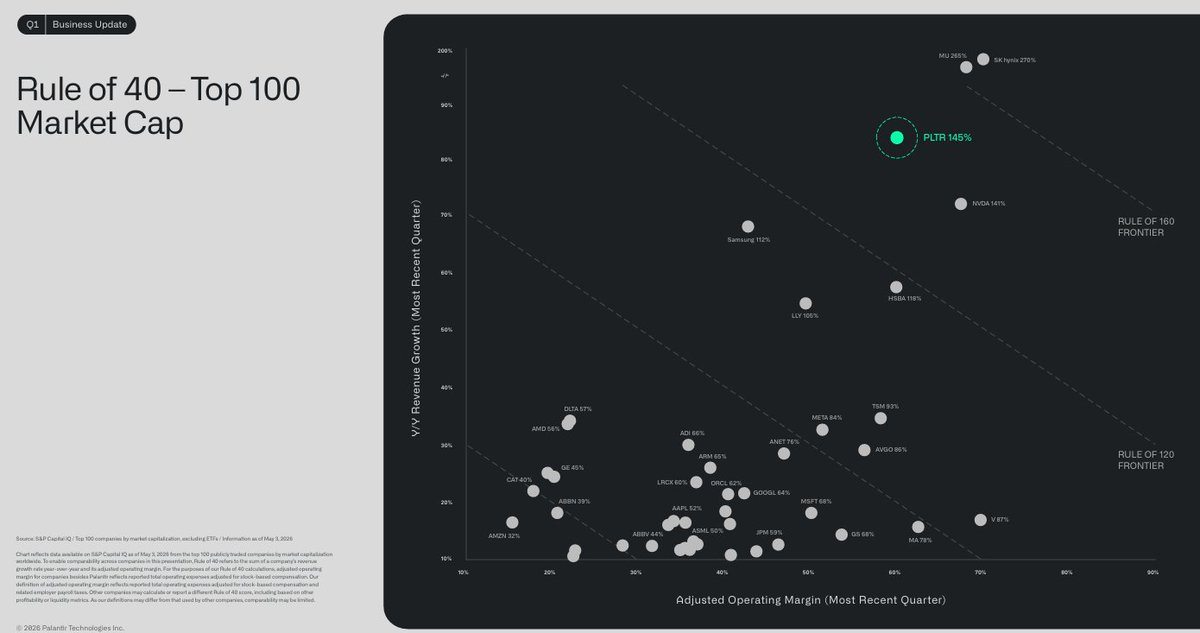

📌 ひと言:売上+85%成長は直接上場以来最速。Rule of 40が145%へ急騰し、NVIDIAをも凌駕。Karp CEO曰く「N of 1(唯一無二)」を数字で証明🚀

━━━━━━━━━━━━━━

💬 経営陣コメント(Alex Karp CEO)

━━━━━━━━━━━━━━

🔹「Palantirの財務実績は、このスケールで前例のあるソフトウェア企業を完全に凌駕する強さを示している」

🔹「米国事業を12か月で倍以上に成長させた。FY2026のガイダンスを71%成長へ引き上げる」

🔹「Rule of 40が145%。これに匹敵するのはNVIDIA、Micron、SK hynixというAIインフラ企業のみ」

🔹「従業員1人あたり売上は年率150万ドル(米国は160万ドル)に到達。営業人員は2年前より少ない」

🔹「AIモデル企業はトークンコストが3年で1000分の1になる消耗戦の中、6か月で勝者と敗者が入れ替わる。我々の道は違う—顧客に実際の成果を届ける『ジャガーノート(圧倒的存在)』を構築している」

🔹「米軍は二流のAIを使うべきでない。命を懸ける兵士には最高のものを」

🔹「2027年も米国事業(政府+商業)は再び倍増を見込む」(CNBCインタビュー)

━━━━━━━━━━━━━━

📊 財務ハイライト(YoY)

━━━━━━━━━━━━━━

🔹総売上:🚀16.33億ドル(+85% YoY、+16% QoQ)— 直接上場以来最速ペース

🔹米国売上:🌟12.82億ドル(+104% YoY、+19% QoQ)— 12か月で倍以上に

🔹米国商業売上:🔥5.95億ドル(+133% YoY、+18% QoQ)

🔹米国政府売上:6.87億ドル(+84% YoY、+21% QoQ)

🔹GAAP営業利益:7.54億ドル(マージン46%)

🔹調整後営業利益:🌟9.84億ドル(マージン60%)

🔹GAAP純利益:🚀8.71億ドル(マージン53%)— 1年前の四半期売上(8.84億ドル)に匹敵

🔹調整後EBITDA:9.90億ドル(マージン61%)

🔹GAAP EPS:0.34ドル/調整後EPS:0.33ドル

🔹調整後粗利率:88%

🔹Rule of 40スコア:🔥145%(前Q 127%→急上昇)

【契約・残存価値】

🔹全社TCV:24.1億ドル(+61% YoY)

🔹米国商業TCV:11.76億ドル(+45% YoY)

🔹米国商業RDV(残存契約価値):49.2億ドル(+112% YoY、+12% QoQ)

🔹大型案件:100万ドル超206件、500万ドル超72件、1000万ドル超47件

🔹総RPO(残存履行義務):44.5億ドル(+134% YoY)

🔹売上維持率(NDR):🌟150%

🔹顧客数:1,007社(+31% YoY)、米国商業顧客:615社(+42% YoY)

【キャッシュフロー・バランスシート】

🔹営業CF(オペレーティング・キャッシュフロー):8.99億ドル(マージン55%)

🔹調整後FCF(フリー・キャッシュフロー):🚀9.25億ドル(マージン57%)

🔹現金・短期米国債:🔥80億ドル/無借金

🔹従業員1人あたり売上:年率150万ドル(米国は160万ドル)

━━━━━━━━━━━━━━

🚀 事業ハイライト

━━━━━━━━━━━━━━

🔹Maven Smart Systemを米国War省(旧国防省)全体へ展開拡大

🔹Airbusとの複数年Skywise契約延長(航空機設計・生産・サプライチェーン・運航で5万人以上が利用)

🔹Moderと戦略提携:住宅ローン業界をAIP・オントロジーで近代化

🔹USDA(米国農務省)との提携:農地保護、サプライチェーン強靭化、農業プログラムの不正対策

🔹NVIDIAと「Sovereign AI OS」を共同提供:Blackwell UltraハードとPalantirソフトを完全統合したターンキー型AIオペレーティングシステム

🔹AIPCon 9顧客事例:SAPクラウド移行で99%以上の検証精度・70%以上のコスト/時間削減、GE Aerospaceは2025年にエンジン出荷+26%

🔹DevCon 5で新製品発表:AI FDE、MINDKIT、Ontology Foundations

🔹ベインコンサル、Stellantisとの新規取引も発表

━━━━━━━━━━━━━━

📣 株主還元 / 注目トピック

━━━━━━━━━━━━━━

🔹配当・自社株買いはなし(成長投資優先)

🔹FY2026ガイダンスを全項目で大幅上方修正(売上、米国商業売上、調整後営業利益、調整後FCF)

🔹米国商業売上ガイダンスを「+115%以上」→「+120%以上」へ

🔹HSBCアナリストは決算前(5/1)にBuy→Holdへ格下げしていたが、決算は予想を全方位で粉砕

🔹オプション市場は決算後に±10%の変動を織り込んでいたが、初動は比較的落ち着いた反応(高バリュエーションの呪縛)

━━━━━━━━━━━━━━

✅ ポジティブ

━━━━━━━━━━━━━━

1.コンセンサスを全方位で粉砕(売上・EPS・Q2ガイダンス・FY26ガイダンスすべてビート)

2.成長率が4Q連続で加速(39%→48%→63%→70%→85%)。スケールしても減速しない稀有な現象

3.Rule of 40が145%。ソフトウェア業界では前例のない水準

4.米国商業の爆発的成長(+133%)。RDV 49.2億ドル(+112%)で将来売上の可視性が極めて高い

5.GAAP純利益が4倍化。利益の質が高く、SBCを除いても十分黒字

6.FCFマージン57%、現金80億ドル・無借金の鉄壁バランスシート

7.NVIDIA、Airbus、SAP、Stellantis、GE Aerospaceなど、AIインフラの「土台」役を確立

8.従業員1人あたり売上150万ドル。営業人員は減らしながらこの生産性—「資金で成長を買う」AI企業との対極

━━━━━━━━━━━━━━

⚠️ リスク

━━━━━━━━━━━━━━

1.バリュエーションが極度に高い(P/S 100倍超水準)。決算ビートでも株価反応が鈍いシグナルは要注意

2.米国商業売上はStreetAccountコンセンサス6.05億ドルを若干下回り(5.95億ドル)。期待値が先行しすぎ

3.国際事業の停滞。成長は米国一極集中で、地政学リスクや米国経済減速に脆弱

4.政府依存・政治リスク。War省・USDA等の米国政府売上が大きく、政権交代や予算削減で変動の可能性

5.競争激化。HSBCは5/1にBuy→Holdへ格下げ。AIコーディングの民主化で競合追い上げの警戒

6.株式報酬(SBC)2.02億ドル(売上の12%)。長期的な株式希薄化は継続

7.売掛金が14.06億ドルへ急増(前Q比+3.6億ドル)。回収サイクルとキャッシュ転換に注視

8.Karp CEOのメッセージング過熱(「N of 1」「sublimation(昇華)」など)。期待値マネジメントの両刃の剣

━━━━━━━━━━━━━━

📝 総括

━━━━━━━━━━━━━━

ソフトウェア企業として歴史的な決算。売上+85%(過去最高ペース)、利益4倍、Rule of 40が145%、ガイダンスの全方位上方修正—すべての数字が「N of 1」を裏付ける🚀

特に注目すべきは、収益性(60%調整後営業利益率)を維持しながら成長を加速させている点。CapExを湯水のように使うAIインフラ業界では極めて稀有🌟

ただし株価反応の鈍さは、「決算が良すぎて期待値を超えるのが困難」というバリュエーションの呪縛を示唆。同じ「ビート&レイズ」でも、AIインフラのCLSが素直に評価される一方、PLTRは既に高すぎる期待値に押し潰されるリスクがある⚠️

【ポートフォリオでの位置づけ】

PLTRはAIアプリケーション層の代表格。AIモデル層(OpenAI、Anthropic等)とは異なり、エンタープライズ業務に深く食い込んだ「オペレーション基盤」のレイヤー。AIインフラのCLS、サイバーセキュリティのCRWD/PANWとは補完関係にあり、特に防衛AI・国家安全保障の文脈ではPLTRが上位レイヤーを押さえる構図🛡️

戦術的には「業績への確信」と「株価への確信」を分けて考える局面。新規エントリーは押し目を待つ価値があり、既存ポジションは利益確定とホールドのバランスを慎重に🎯

この決算を受けて、オーバーナイトで-1.93%となっています。

#PLTR #パランティア #米国株 #決算 #投資 #株式投資 #AI銘柄 #AIインフラ

日本語