Jeg fikk verken isklar eller appelsin🤔

William Jarbeaux@RoamingNorway

First ever Police control stop in Norway and they just gave me this and told me to get on my way

Dansk

Sebastian

411 posts

@Sebastianbjors

20 | Tapt alt på krypto 2 ganger. Kriger på nordnet🚀

First ever Police control stop in Norway and they just gave me this and told me to get on my way

Trump tells Israeli media that he will not end the war on Iran without Israeli consent He also boasts that “we’ve destroyed a country that wanted to destroy Israel” So the US President proudly admits he’s authorized destroying a country of 90 million for Israel

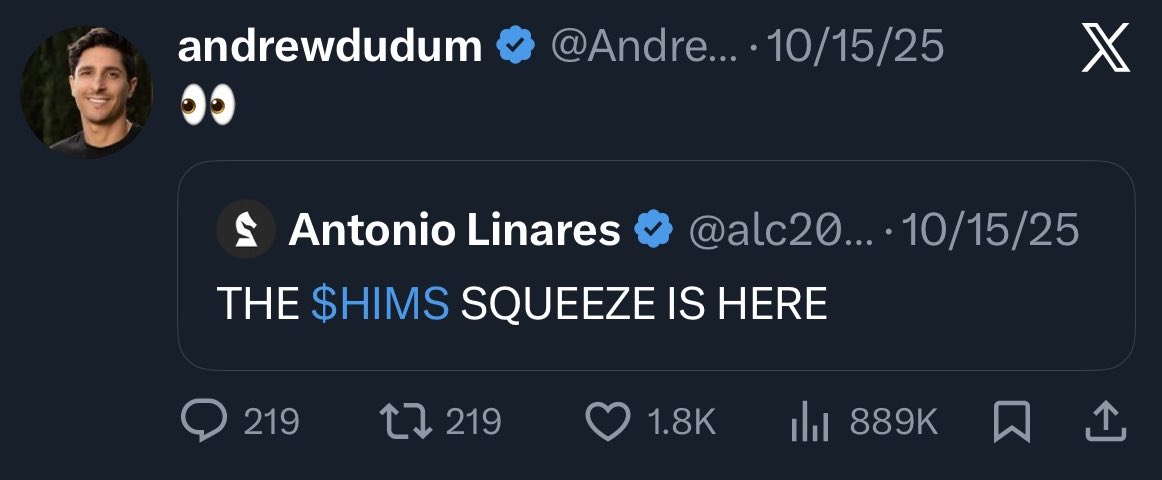

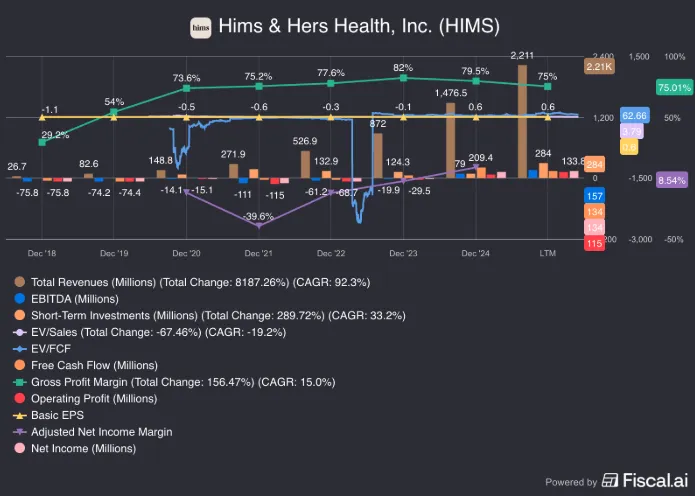

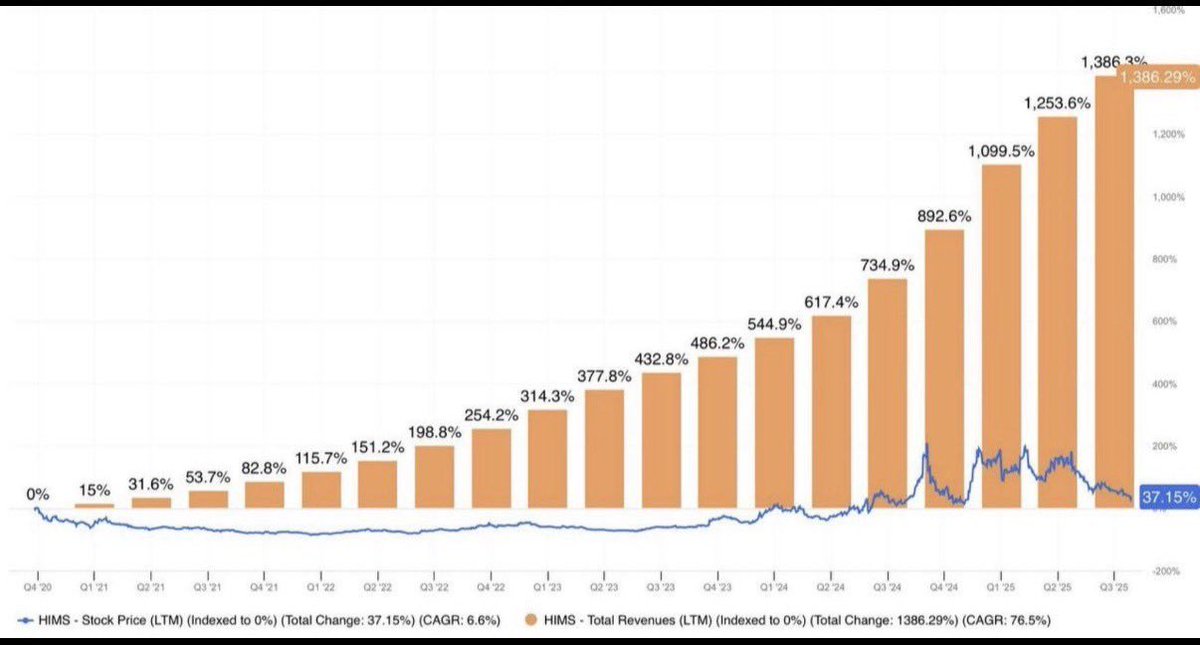

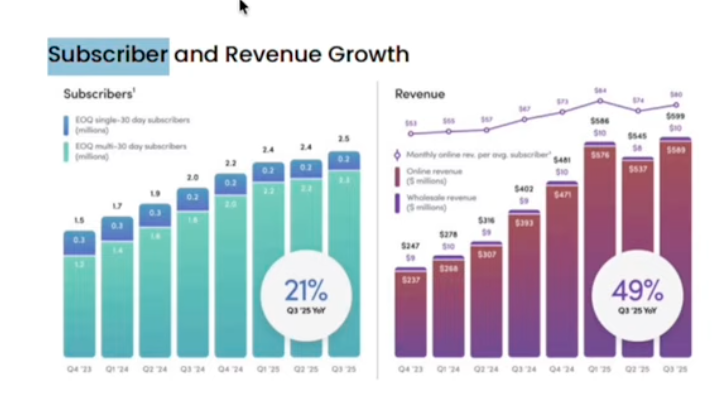

Since launching the compounded semaglutide pill on our platform, we’ve had constructive conversations with stakeholders across the industry. As a result, we have decided to stop offering access to this treatment. We remain committed to the millions of Americans who depend on us for access to safe, affordable, and personalized care. news.hims.com/disclaimers/ca…

BREAKING🚨: $HIMS announces release of GTA VI

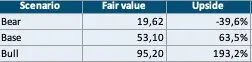

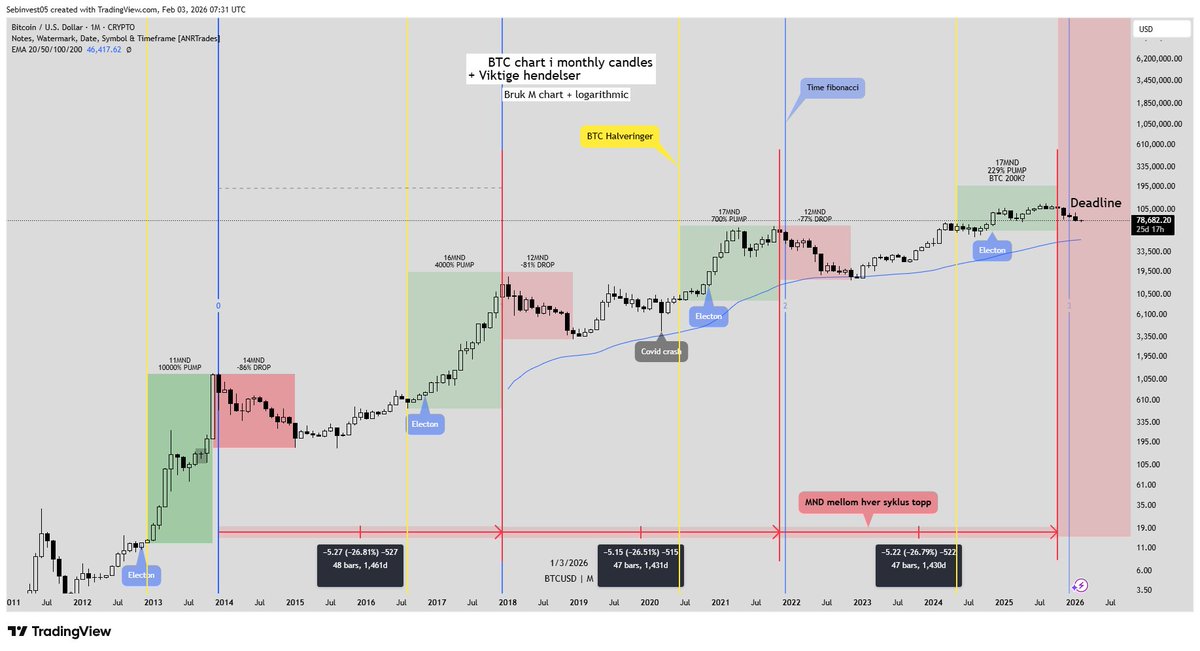

$BTC Historisk sett så er dette slutten på nok en 4 års syklus. Grafen jeg tegnet i 2023 traff blink på dette. Husker dere bitcoinere som skrev at vi aldri skulle under 100k igjen? Alltid regn med at historien gjentar seg frem til den ikke gjør det. God kjøpsmulighet!