Hadi emekliler alkışlayın istediğiniz oldu çok düşük emekli aylığı aldığınız için artık sgk açıkları kapandı hadi şükredin biz aç ve açıkta kaldık ama çok şükür sgk açık vermedi diye sevinin bayram edin.

Lastik yanağında böyle bir yarık var. Değişim için lastikçiye gittim.

“Senin lastiğin patlamaz lastik, üstelik darbe alan yer jant koruyucu kısım, sorunsuz kullanabilirsin” deyip lastiği değiştirmediler.

Bi kaç lastikçi daha gezdim, onlarda aynı şeyi söylediler.

İçin rahat etmiyor. Benzer sorunla karşılaşan oldu mu?

52.000.000 pay halka arz edilecek.

Talep Toplama Tarihi: 13-14-15 Mayıs (Çarşamba-Perşembe-Cuma)

1 pay için 45 TL fiyat belirlenmiş.

İskonto oranı %37,72.

Katılım Endeksine Uygun Değil!

Halka açıklık oranı sadece %16,25 ama buna rağmen 2,34 milyar TL büyüklüğünde bir arz geliyor.

İşin en ilginç kısmı?

12 milyon lot ortak satışı.

Üstelik tek kişi değil;

12-13 ortak sıraya geçmiş pay satıyor.

İnsan ister istemez soruyor:

Yangından mal mı kaçırılıyor, miras mı bölüşülüyor? 😄

Arz edilecek paylardan şirket kasasına yaklaşık 1,7 milyar TL girecek.

Ama bu parayla borç kapatma planı düşünülmüyor.

Halbuki şirketin kısa ve uzun vadeli borçları yaklaşık 6,8 milyar TL! seviyesinde.

Buna bağlı olarak finansman gideri 588 milyon TL’ye ulaşmış durumda.

Bu da kârlılığı ciddi şekilde baskılıyor.

Varlıklar artıyor ama borçlar da aynı şekilde büyüyor.

Özkaynak tarafında ise tatmin edici bir güçlenme görünmüyor.

Hasılat artmasına rağmen kârlılık düşmüş.

621 milyon TL’den

446 milyon TL’ye gerilemiş.

Yani şirket agresif büyümek istiyor ama finansman tarafı alarm veriyor.

Şirket 1 yıl boyunca sermaye artırımı yapmayacağını söylüyor.

Fiyat istikrarı işlemi planlanabilir denilmiş.

Arz sonrası PD/DD oranı defter değerinin hafif altında hesaplanmış.

1 payın defter değeri 51,17 TL görünürken,

arzdan gelen parayla birlikte 50,19 TL hesaplanıyor.

Fiyat tespit raporunda ise değer 72,25 TL civarında hesaplanmış.

Yani dosyada yatırımcıya:

“Size 45 TL’den bırakıyorum”

hikayesi yazılmış gibi duruyor.!

Rasyoları sektöre uydurmuşlar.

Ucuz mu pahalı mı artık ona piyasa karar verecek.

Ama sektör karşılaştırmalarında dikkat çeken başka detaylar da var.

Şirketin F/K oranı yaklaşık 32 seviyesinde.

Demir çelik gibi döngüsel ve finansman yükü yüksek bir sektörde bu çarpan çok ucuz bir görüntü vermiyor.

FD/FAVÖK tarafında da sektör ortalamasına göre “kaçırılmayacak ucuzluk” algısı oluşmuyor.

Bir diğer dikkat çeken konu ise halka açıklık oranı.

%16,25 halka açıklık ilk etapta “lot az, tavan potansiyeli yüksek” algısı oluşturabilir ama uzun vadede tahtayı dar ve sert hareketlere açık hale getirebilir.

Arz gelirlerinin;

%40’ı hammadde,

%25’i yenilenebilir enerji,

%25’i modernizasyon,

%10’u ise kütük kaynatma sistemi için kullanılacak.

Ama mevcut ortamda;

hammadde maliyetleri,

enerji fiyatları,

yüksek faiz tarafı ortadayken…

Ben açıkçası böyle bir şirkete ortak olmak istemem.

Oto yıkama iç-dış 1300 tl NORMAL Mİ?

Normal algımız bozulduğu için size sormak istiyorum?

Araç jeep cherokee.

Normal ise;

Oto yıkamacı açalım abi, foşur foşur derdimiz kalmaz.

Hem ben Seviyorum eril işleri, para eril işlerde dönüyor.

Mesela bak oto sanayiye!

Merkez bankasında o kadar nakit yoktur…

Nasıl derseniz?

Gelenler çevre oluyor,

hepsi farklı meslekte insanlar,

fikir fikiri doğuruyor,

barter oluyor,

İş bir yerden sonra bileşik getirili iş modeli oluyor.

Ne düşünürsünüz bu fiyat, maliyetleri, iş konusunda?

#otoyıkama #carwash#sanayi#otosanayi#otomobil#araba

Sabahattin Önkibar: “Kesin olan bir şey var. CHP ya kapatılacak ya da mutlak butlanla Kılıçdaroğlu’na verilecek.

Hangisi ağırlıklı derseniz mutlak butlan ağırlıklı. Gerçi CHP’yi kapatmak için de akıl almaz zemin inşaları var ve parti kapatılırsa CHP dünyası paramparça olur deniliyor.

Fakat Kemal Kılıçdaroğlu’nun dönüşü bir tık daha ağırlıklı ihtimal.

CHP’yi neye dayanarak kapatırlar derseniz örgütsel yolsuzluk şu bu diyerek yapabilirler.

Orada iktidarı düşündüren böyle bir kapatmanın mağduriyet yaratma olasılığı.

Bu sebeple mutlak butlanla Kılıçdaroğlu’nun geri gelmesi daha ağırlıklı diyenler var.

Bir süredir Kılıçdaroğlu’na sempati yaratmak yani Kemal Bey Özgür’den daha iyi dedirtmek için bir propaganda yapılıyor ama elbette bu Kılıçdaroğlu’nu abat etmez.

Ancak en azından CHP’yi bölebilecek, parça koparabilecek bir noktaya taşıyabilir.

Amaçlanan zaten bu.

Özgür Özel hakkındaki iddialara gelirsek tıpkı Ekrem İmamoğlu hakkında söylenenler misali belgesiz ve tek taraflı açıklamalara dayanıyor. Yani zorlama.

Özetle Özgür Özel kirletilmeye ve teslim alınmaya çalışılıyor.”

🔴 Bu kardeşlerimiz Londra’nın değil, İzmir’in esnafıdır; bu milletin öz evlatlarıdır.

Esnafın, çiftçinin, işçinin, emeklinin feryadını duymayan ekonomi yönetimi millete umut olamaz.

Sahada ciddi bir huzursuzluk var ve vatandaşın artık dayanacak gücü kalmadı.

Bu milletin son umudu Sayın Cumhurbaşkanımızdır.

Ekonomiyi yönetenler, rakamlara değil milletin sesine kulak vermek zorundadır.

CHP’den kopuşlar sürecek gibi gözüküyor.

Türkiye genelinde, aralarında bir Büyükşehir’in de bulunduğu toplam 11 belediyede istifa sancıları var.

Bunların 5’i belde, 5’i de ilçe Belediyesi.

Konuştuğum Başkanlardan 2’si kararlarını vermiş gibiler.

5 Başkan kararsız.

Diğer 4 Başkana ise şimdilik ulaşamadım.

Burcu Köksal’ın istifası, ayrılmayı düşünen Belediye Başkanlarının cesaretini artırmış.

Konuştuğum Başkanların, CHP’den ayrılmak için ortalığın sakinleşmesini bekledikleri izlenimini edindim.

Başkanlardan bazıları son dönemde duygusal kopuş yaşadıklarını söylüyor.

Başkanlardan 2’si, CHP’den ayrılma meselesini, belde halkının önde gelenleriyle konuşarak karar verme aşamasına gelmiş.

İstifa sancısı yaşanan Belediyelerden 9’u, 2 Bölgede toplanmış durumda.

Söz konusu Belediye Başkanlarının bir bölümü merkez sağdan gelip CHP’den aday olmuş isimler.

Yaklaşık 20 yıl çalıştığım CHP’de, Belediye ve Yerel Kalkınma Uzmanlığım bilindiği için birçok Belediye Başkanı, ihtiyaç duyduklarında beni arar, görüş, öneri ve projelerimi sorar, kimi zaman da içlerini döker, sorunlarını paylaşır, dertleşirler.

Bende kalması şartıyla Partiyle ilgili olarak kendilerine göre birçok sorun anlattılar.

Zamanı gelince, olup biteni onların anlatması en doğrusu.

Hükümet, tekrar kazanırsa, seçimden sonra birden fazla konutu olanlarla ilgili, düzenleme yapmaya hazırlanıyor.

Muhtemelen sahip olduğu her bir evi için, aşamalı vergilendirme gelecek.

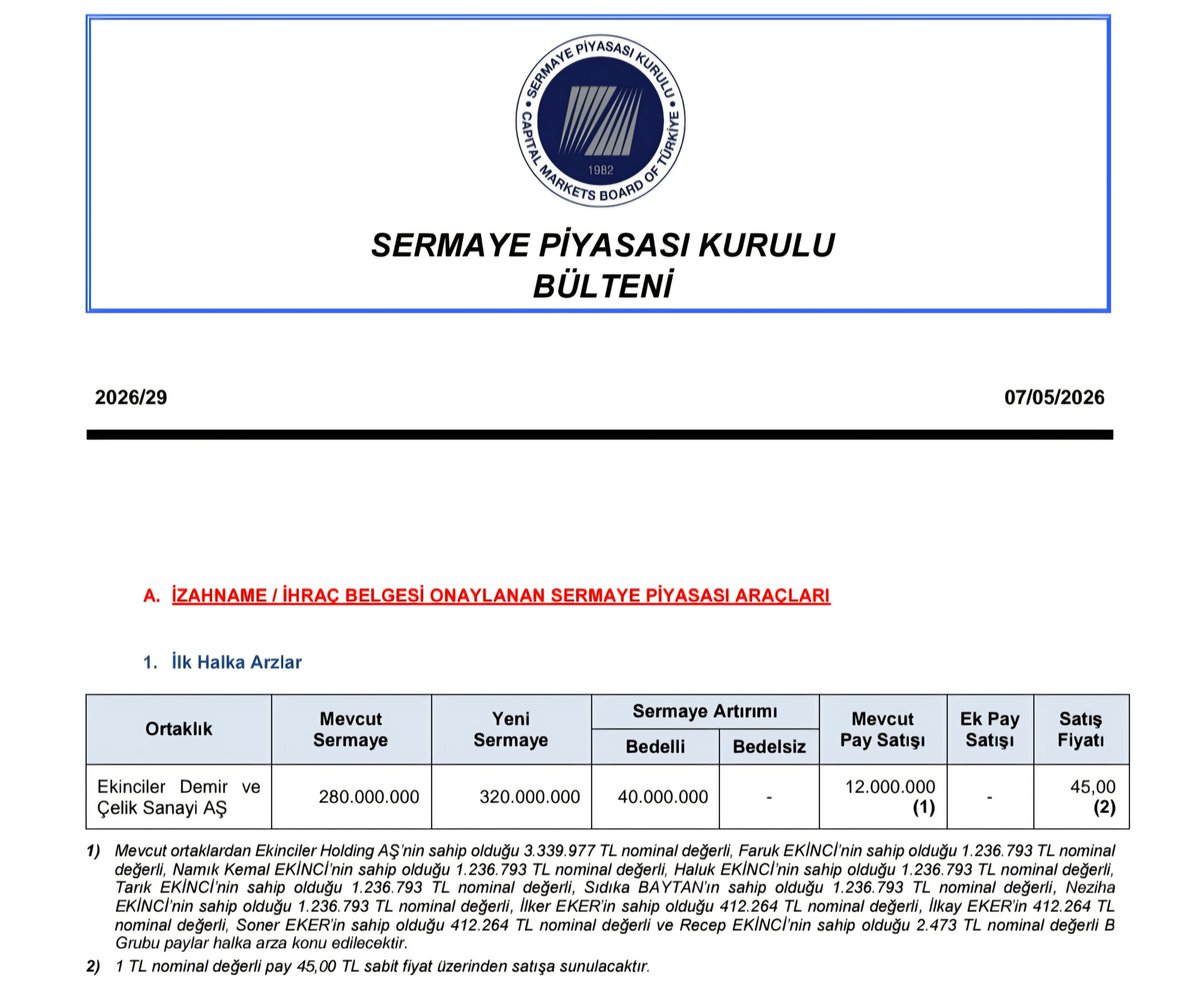

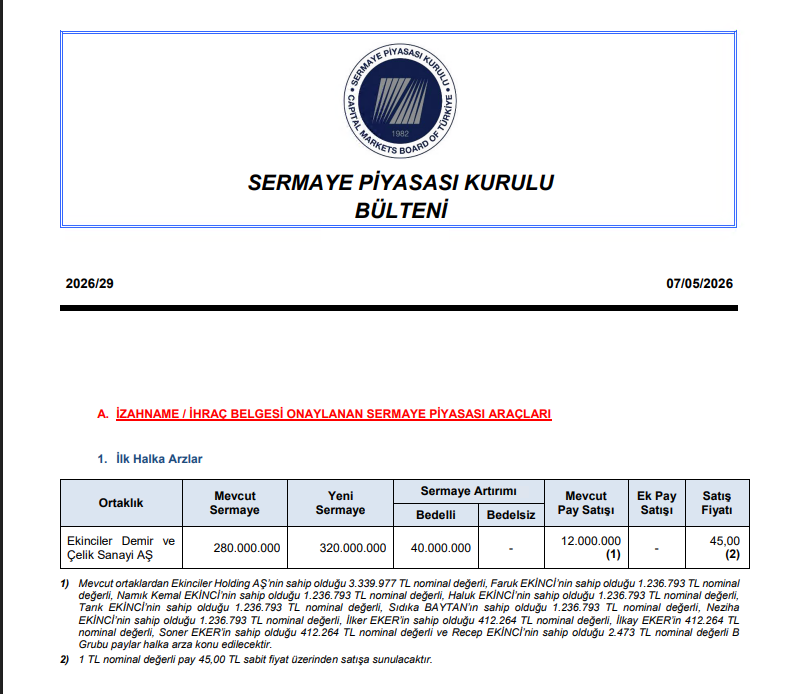

Ekinciler Demir ve Çelik Sanayi AŞ

Satış fiyatı: 45,00 TL

Sermaye artırımı: 40.000.000 lot

Mevcut pay satışı: 12.000.000 lot

Toplam satılacak lot: 52.000.000 lot

Arz büyüklüğü:

52.000.000 × 45 TL = 2.340.000.000 TL

Ben de biraz şirketi, geçmişini kurcalayayım dedim.

Valla karşıma öyle düz fabrika hikâyesi çıkmadı.

2000’lerde banka borçları,

üretimi durdurdukları dönemler,

yapılandırmalar,

işçi davaları,

iş kazaları falan derken bayağı ağır bir geçmiş çıkıyor ortaya.

Şimdi yıllar sonra halka arz geliyor.

Bir de ortak satışı var,

fiyat istikrarı yok,

paranın önemli kısmı işletme sermayesine gidiyor.

Ben bilmem dostlar…

Borsa bazen sadece bugünkü bilançoya bakmıyor.

Şirketin geçmişine de bakıyor.

Ekinciler halka arzında yatırımcıya çelikten çok,

2000’lerden kalan bir hafıza satılıyor gibi duruyor.

Şaka maka major altcoinlerin market yapıcıları neredeyse üç aydır bu fiyatlardan satanları alımla karşılıyor. MM ortalamalarını indirip oyunu güzel yerde kurdular. Bitcoin 200MA’yı kırar, clarity act geçer, iran savaşı çözülür, hayat bayram olur senaryosunda ilginç bir piyasa ile karşılaşabiliriz. Küskün boğaları piste almak için tek eksik %1000000 yükselerek kriptoyu insanlara hatırlatıp iştahlandıracak bir yeni yıldız.

Borsa İstanbul'un en sevmediğim hissesi #petkm dir onu bile 12₺ ile alip 24₺ ile komple enflasyonu yenerek para kazanarak sattım Allah'a şükürler olsun 🧿

@Ahmetc4503@TopyurekArda@c_cifteci Aile problemleri geride kaldı, şirketin yönetim kurulu başkanı; 3 yıl çelik ihracatçıları birliği yaptı, şirketin üretim yaptığı tesis çok avantajlı, kendi limanı, kendi gemisi, kendi demiryolu bağlantısı, kendi hazır beton tesisi, kendi inşaat şirketi, kapasite artırımı var.