Sabitlenmiş Tweet

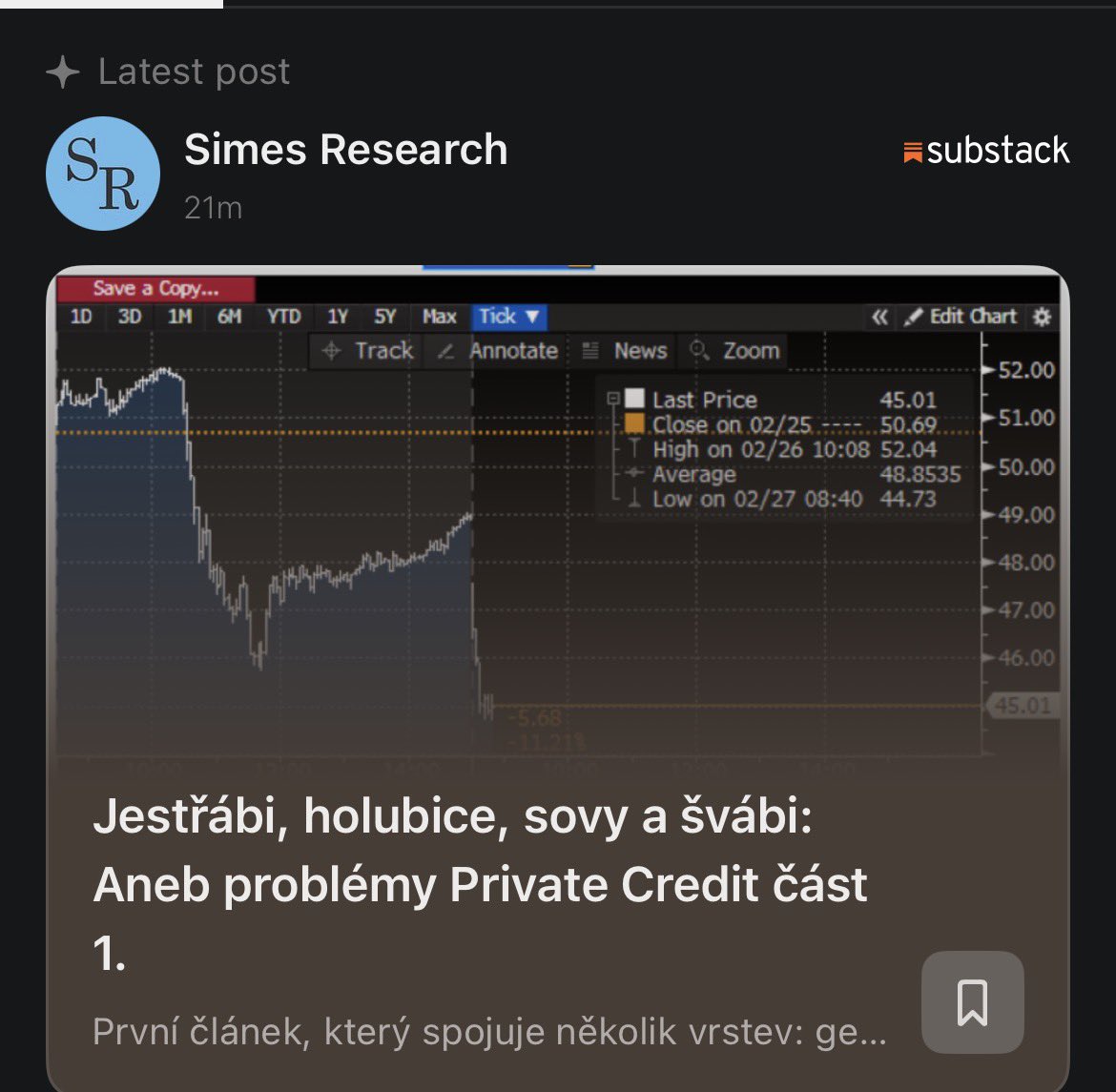

Tak jo lidi. Je to tu. Spouštíme předplatné. Zároveň je venku první ze série článků o private credit. Nejdříve bych rád popsal nějakou situaci. Pak si vše vysvětlíme. Budu velmi vděčný za sdílení i za případné předplatné. Zatim pouze substack. Uvidíme, jak se to rozjede do budoucna. Zatim se s tim taky seznamuju. Jinak stále platí, že budu přispívat jak sem, tak na yt.

@simesresearch/note/p-190433612?r=455tfu&utm_medium=ios&utm_source=notes-share-action" target="_blank" rel="nofollow noopener">substack.com/@simesresearch…

Čeština