Sabitlenmiş Tweet

Některé moje realizované investice:

Prodejce sportovního oblečení

spici-pes.gazetis.to/prodej-spolecn…

Čeština

Spící pes - zápisky investora do akcií

8.9K posts

@SpiciPes

Hodnotový investor zaměřený na riziko, asymetrii a alokaci kapitálu. Píšu o investičních rozhodnutích, ne o příbězích.

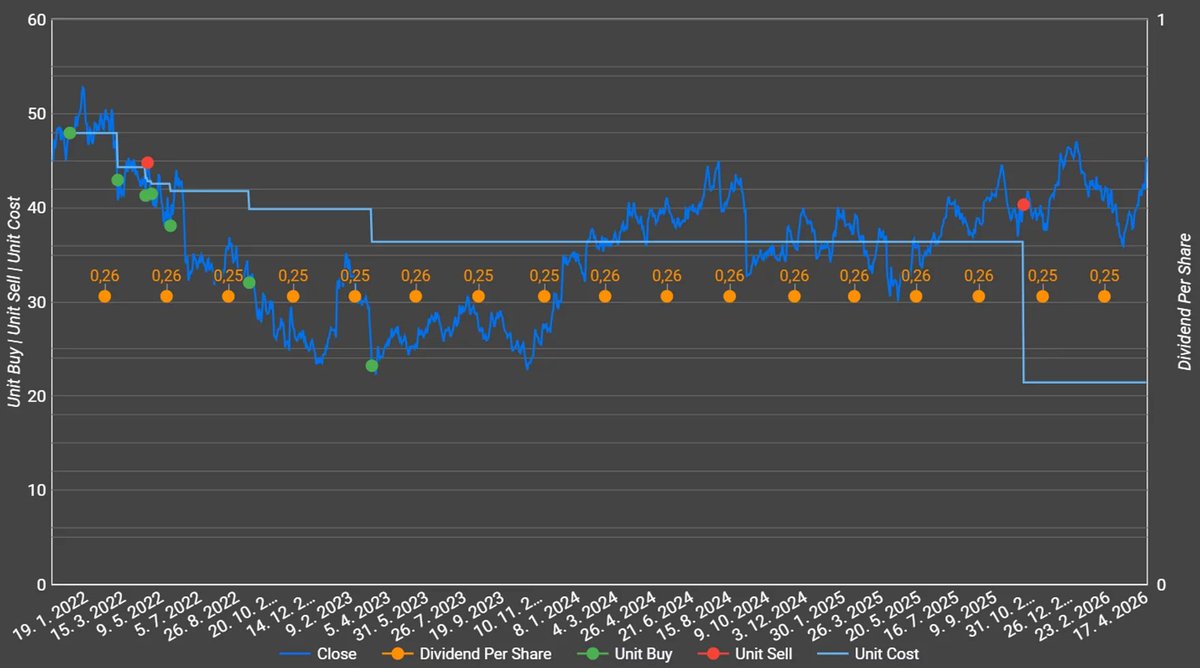

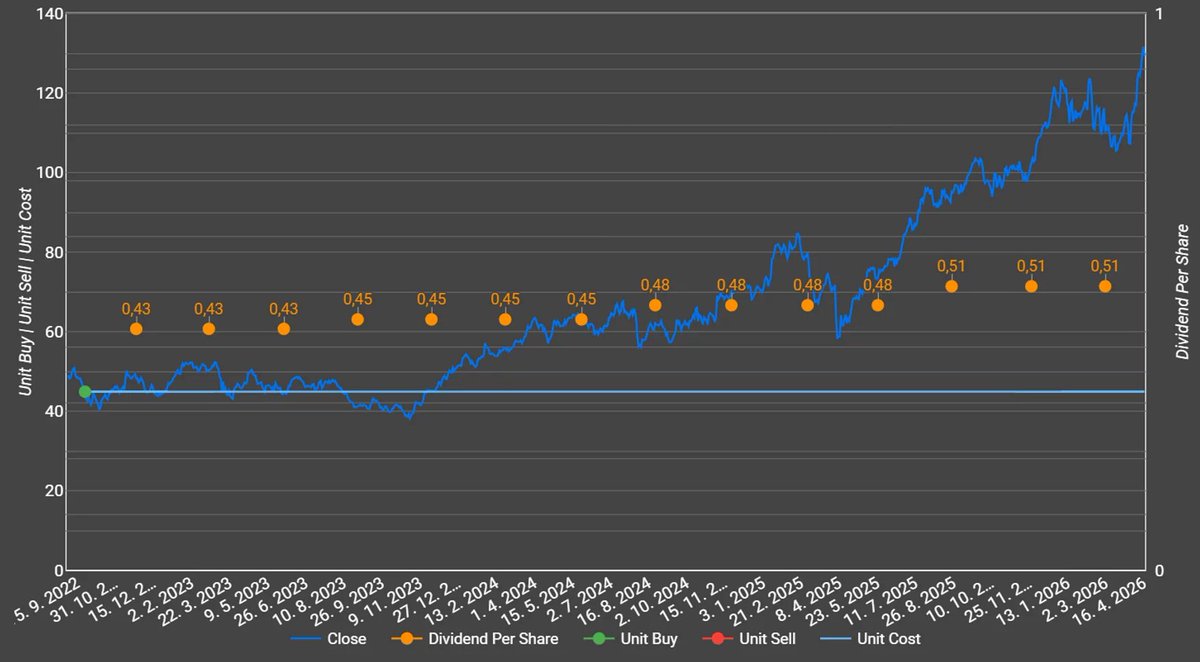

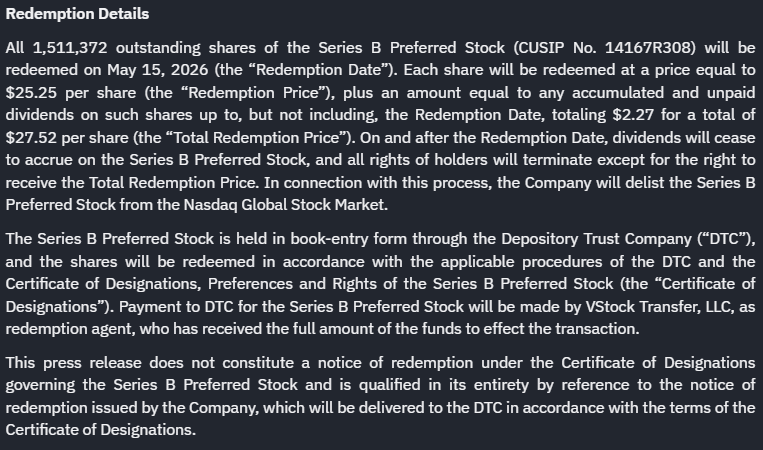

CCLDO: nákup za 18,66 USD (25.–30. 6. 2025), redemption za 27,52 USD. Kapitálový výnos cca +47,5 % bez započtení dividend. Po přičtení inkasovaných dividend je hrubý výnos ještě vyšší. Obchod z portfolia preferenčních akcií.

Uh oh