Sabitlenmiş Tweet

Current status of Active coverage ideas:

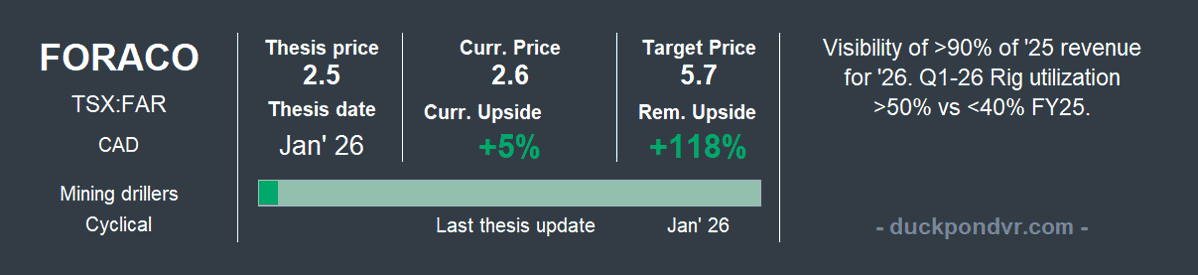

🇫🇷🇨🇦Foraco (Minerals Drilling serv.)

🇭🇺WizzAir(Airlines)

🇫🇷Forvia(Autoparts)

🇬🇧Dauch (Autoparts)

🇩🇪Bayer AG (Agro-Pharma)

$LBTYK $LBTYA $FRVIA $BAYN $BAYRY $WIZZ $WZZZY $FAR $FAR.TO $AXL $DCH

The Value Pond@TheValuePond

📊 The Pond Tracker | Mar '26 is out. In today’s post, which was originally meant for February, will review the "war bill" on open theses, as well as the underlying fundamentals and the opportunities currently emerging. 🔗Link in bio. $BAYN $FRVIA $DCH $WIZZ $FAR.TO $FAR

English