@Mardoniusz Pięknie wykonywana robota. Pasji Tobie nie brakuje. Gratulacje za dowożenie tematów!!! 🚀

Polski

Tomasz

266 posts

@Tompson015

Na rynku od 2006 roku. Sporo wzlotów i upadków. Wyznaje zasadę aby nigdy się nie poddawać.

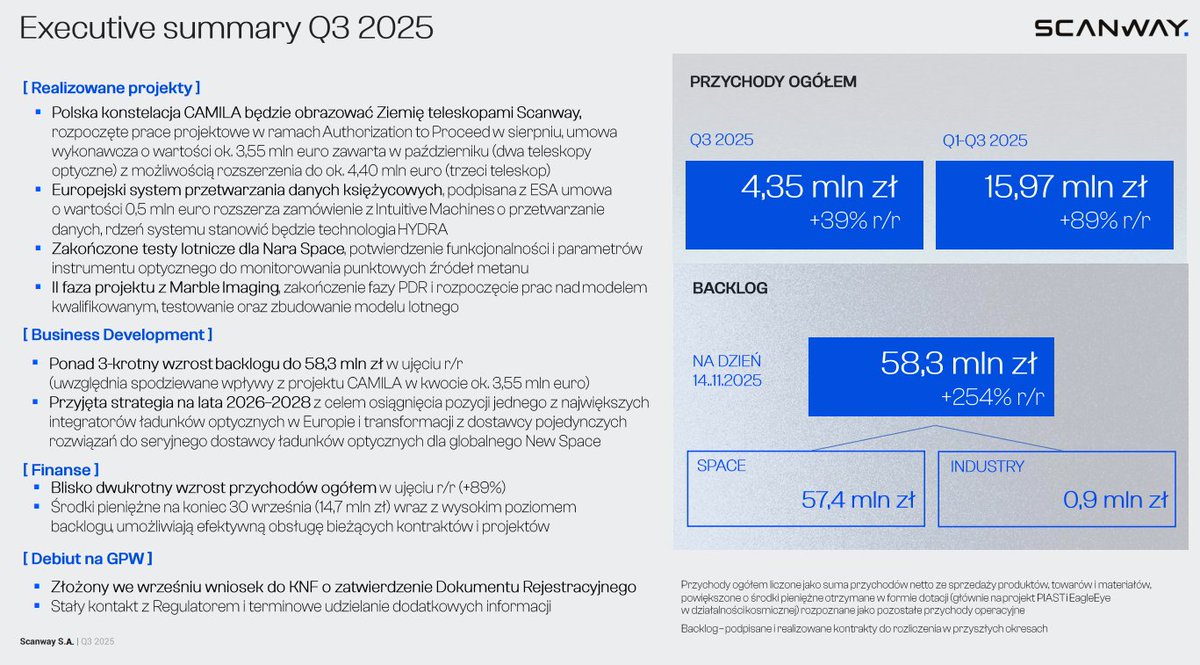

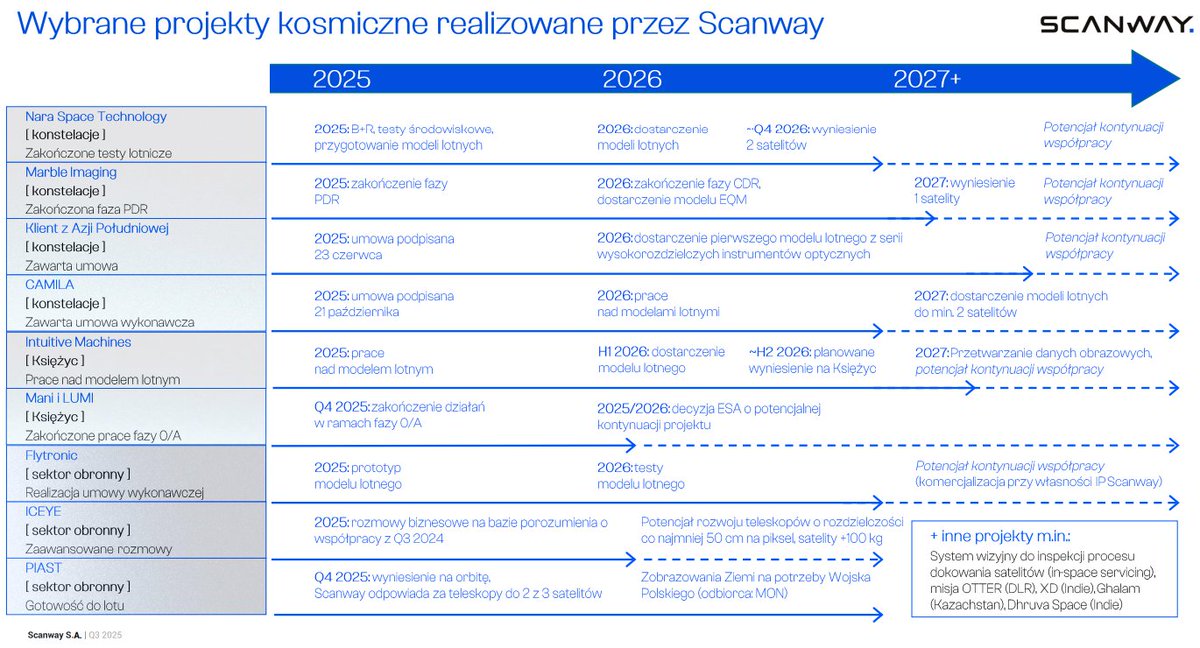

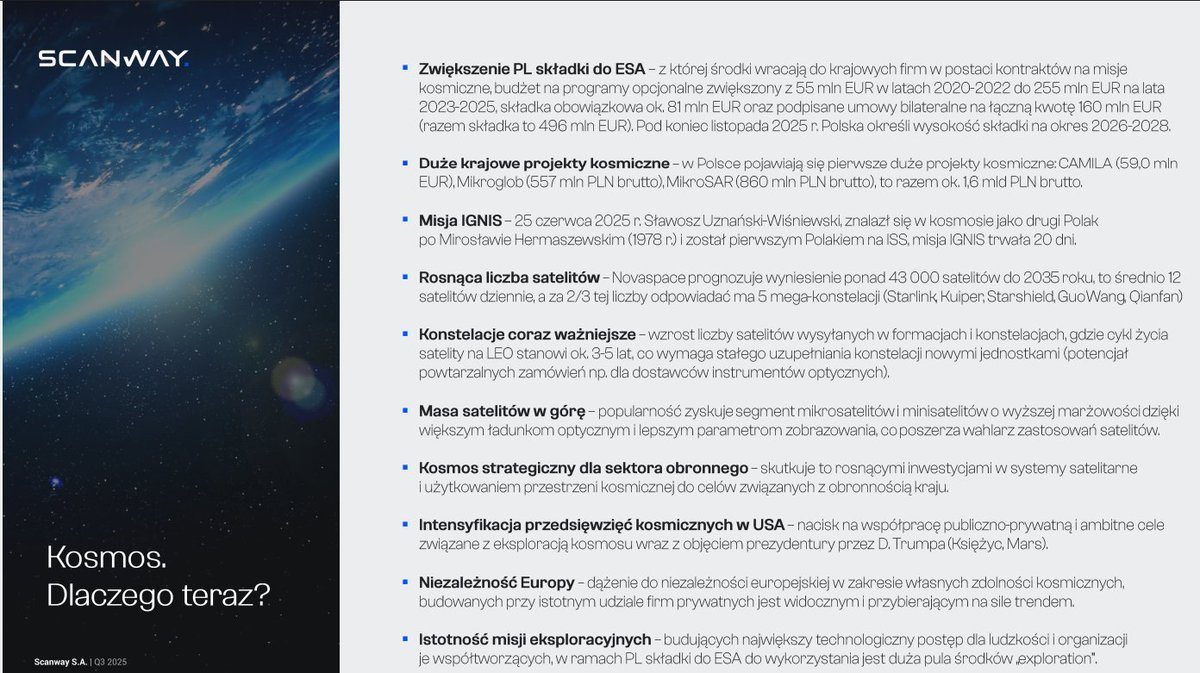

Scanway: umowa z USA warta ~4,3 mln USD i wejście w Data-as-a-Service🚀 Scanway S.A. podpisał umowę z amerykańskim partnerem na dostarczenie nowej klasy instrumentów optycznych dla konstelacji satelitów do obserwacji Ziemi. Projekt otwiera Spółce drogę do powtarzalnych przychodów w modelu Data-as-a-Service, najbardziej marżowym segmencie rynku space. 👉 przewidywana wartość umowy: ~4,3 mln USD (~15,5 mln PLN) za pierwszy instrument optyczny. Płatności w transzach, powiązane z kamieniami milowymi projektu 👉 dostarczenie pierwszego instrumentu do 24 miesięcy od operacyjnego startu projektu 👉 możliwość komercjalizacji danych satelitarnych w modelu DaaS (subskrypcje / długoterminowe kontrakty). Wg raportów branżowych (ESA, BryceTech) długoterminowy strumień przychodów z DaaS może przekraczać wartość samego instrumentu 👉 współfinansowanie kolejnych satelitów z Partnerem + udział Scanway w zyskach ze sprzedaży danych 👉 nowa klasa teleskopu: wielosensorowy instrument pracujący w różnych zakresach fal 👉 wzmocnienie obecności Spółki na rynku USA i realizacja strategii 2026–2028 #GPW #fintwit #Space #SCW #Scanway @sjanus_pl @Lukasz_on_GPW

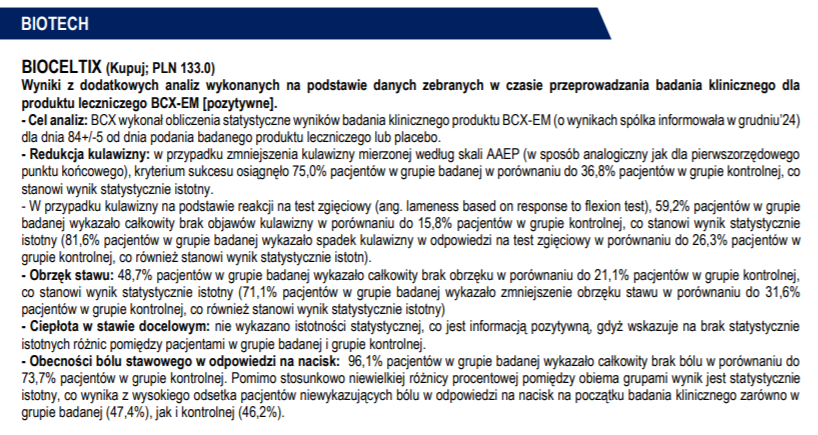

#Bioceltix - PODSUMOWANIE WEBINARU: AZS U PSÓW + AKTUALIZACJA TERMINÓW🧐 Spółka przeprowadziła webinar inwestorski na którym poruszyła wiele bieżących kwestii. Poniżej moje spojrzenie👇 Pozytywy✅ 1⃣ Wyniki badania klininczego AZS u psów potwierdzają skuteczność leku. Wysoki profil bezpieczeństwa oraz udokumentowana skuteczność bardzo uprawdopodobniają udaną rejestrację leku w EMA. 2⃣ Rosnący rynek leków dla zwierzat – brak sygnałów by trend miał się odwrócić. Negatywnie⛔️ 1⃣ Opóźnienie w uzyskaniu pozwolenia na budowę: brakuje pozwolenia środowiskowego oraz odstępstwa od światła. Naturalnie opóźnia się tym samym rozpoczęcie zabudowy – względem timeline z kwietnia opóźnienie o 2 kwartały. Do ok połowy października baczni obserwatorzy powinni się dowiedzieć, czy opóźnienie przesunie się na Q1 26. 2⃣ Decyzja o rezygnacji z generalnego wykonawcy. Spółka będzie szukała 8 (ośmiu) wykonawców. Wg Zarządu plusami są oszczędności („trochę taniej”) oraz większa kontrola („lepsza kontrola nad jakością”). Ta decyzja jest chyba bardziej zaskakująca niż opóźnienia w pozwoleniach. Takie podejście niesie jednak dodatkowe zadania oraz ukryte, dodatkowe ryzyka na spółkę jak na przykład: ➡️ Spółka przejmuje obowiązek zsynchronizowania działań wszystkich 8 wykonawców. Większe ryzyko opóźnień, bo jeden wykonawca blokuje drugiego. ➡️ Przy wielu wykonawcach może dojść do kolizji projektowych, niedopasowania technologicznego i sporów co do zakresów. Podwykonawcy mogą przerzucać odpowiedzialność za błędy na innych. ➡️ Trzeba zawierać, negocjować i rozliczać 8 kontraktów, zamiast jednego. Bioceltix musi mieć zespół techniczny/administracyjny do zarządzania inwestycją. Koszty osobowe (koordynacja, dokumentacja, rozliczenia) mogą zniwelować oszczędności. Rezygnacja z GW jest tym bardziej zaskakująca, gdy wsłuchamy się w Zarząd opowiadający o ogromie pracy, który ma już teraz przy procedowaniu wniosków do EMA. Koordynowanie 8 wykonawców zapewne nie poprawi tej sytuacji... KOMENTARZ🧐 Każde opóźnienie otwarcia wytwórni skraca runway spółki i zwiększa prawdopodobieństwo emisji. Rezygnacja z generalnego wykonawcy wytwórni odczytuję, jako próba wydłużenia runaway, jednak to może odbić się negatywnie na terminach. Uważam, ze może to być pozorna oszczędność. Sytuacja z ponowną walidacją GIF pokazuje, że Spółka może niedoszacowywać nakładu pracy w obszarze admin.-prawnym. W kwietniu Zarząd twierdził, że walidacja nastąpi do Q3. Wtedy pisałem (tu: x.com/JrSSS_91/statu…), że jest to mało prawdopodobne i raczej Q4. Na ostatnim webinarze BCX przyznał, że na dzisiaj spodziewają się wizyty GIF w listopadzie. Długoterminowo spółka nadal pozostaje bardzo ciekawym podmiotem, który ma realna szansę stać się znaczącym graczem w branży leków weterynaryjnych. Jednak w krótkim i średnim terminie tj. do ok. 12-16 miesięcy Bioceltix musi uporać się problemami administracyjno – prawnymi oraz udowodnić, że potrafi przyciągnąć atrakcyjnego partnera i rozpocząć komercjalizację projektów. Zapraszam do dyskusji i wymiany opinii.🤝 Jeśli uznasz treści za wartościowe, zachęcam do: • polubienia tego postu💙 • udostępnienia treści 🔄 • obserwowania profilu🧐 #fintwit #BioTech #GPW #BCX #TopPicks #DeepTech #news #ESPI

Scanway zbuduje podwaliny europejskiego systemu przetwarzania zdjęć satelitarnych z misji księżycowych realizowanych przez Intuitive Machines. Projekt zrealizujemy z Europejską Agencją Kosmiczną.

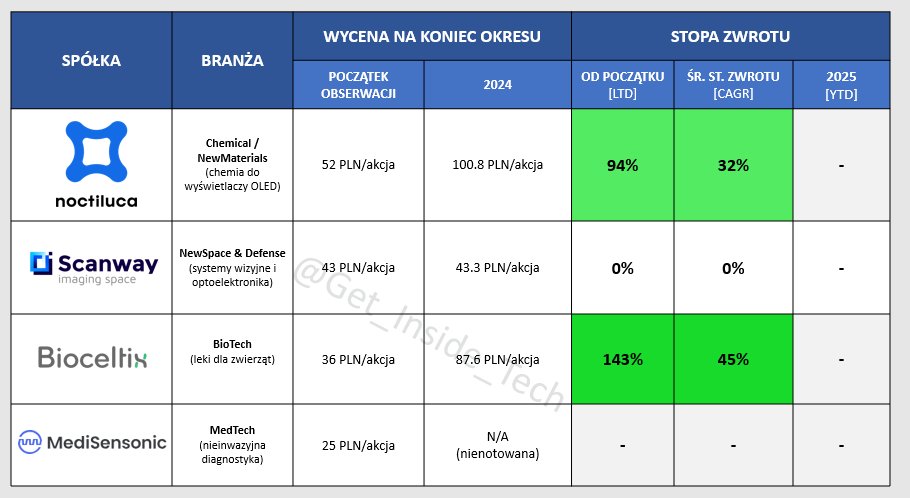

❗️TopPicks2024 - PODSUMOWANIE❗️ Jak poradziły sobie wytypowane spółki w 2024?🤔 Zapraszam do podsumowania:👇 1⃣ NOCTILUCA 🧪 YTD: -14% LTD: +94% ✅ Umowa o wspólnym projekcie wdrożeniowym (JDP) z chińskim gigantem TCL CSOT. W pozytywnym scnariuszu, kolejnym krokiem będzie ramowa umowa na dostawę materiału: x.com/JrSSS_91/statu… ✅ Rozszerzenie umowy MTA z LG: x.com/JrSSS_91/statu… ✅ Umowa MTA z WiseChip – tajwańskim producentem mającym praktyczne doświadczenie w budowie stacka OLED z uzyciem TADF: x.com/JrSSS_91/statu… ✅ Kolejni producencie wyświetlaczy OLED pokazują prototypy wyświetlaczy z materiałami TADF/HF – technologii nad którą pracuje NCL: x.com/JrSSS_91/statu… OLEDy w kolejnych produktach globalnych producentów, kolejne inwestycje w CAPEX: x.com/JrSSS_91/statu… ✅ Rosnące przychody z komercjalizacji autorskich emiterów (po 3 kwartałach ’24 1mln przychodów vs 300 tys po 3 kwartałach ’23) ✅ Przejście z NC na GPW. ❌ Przesunięcia w czasie kolejnych umów JDP oraz wdrożeń przemysłowych z mniejszymi producentami na 2025. Porównując z road mapa z 2023, część umów zostanie przesunięta na 2025. 2⃣ MediSensonic (spółka nienotowana – w drodze na GPW) ✅ List intencyjny z niemieckim inwestorem branżowy ws komercjalizacji jednego z projektów MediSensonic: x.com/JrSSS_91/statu… ✅ Rewelacyjne wyniki badań klinicznych glucowave: x.com/JrSSS_91/statu… ✅ Wzmocnienie kadry zarządzającej spółki – dołączenie doświadczonego managera, M.Malinowskiego: x.com/JrSSS_91/statu… ❌ „Niedomknięta” runda po 40mln. Mimo bardzo dobrych wyników badań klinicznych rozwijanych produktów, Spółka nie zebrała całej zaplanowanej kwoty. Sentyment do spółek będących na wczesnym etapie, rozwijających innowacyjne produkty nadal nie rozpieszcza. Analiza oferty preIPO dostępna pod: x.com/JrSSS_91/statu… 3⃣ Bioceltix 🐶🐴 YTD: -3% LTD: +143% ✅ Brak negatywnego scenariusza (odrzucenie wniosku, dodatkowe pytania wymagające badań itp.) w ścieżce rejestracyjnej leku na osteoatrozę u psów: x.com/JrSSS_91/statu… ✅ Bardzo dobre wyniki badania klinicznego leku przeznaczonego do leczenia zapalenia stawów u koni: x.com/JrSSS_91/statu… ✅ Zamknięta runda finansowania na CAPEX wytwórni w kwocie 46mln brutto (58 pln/akcja). Jedno z kluczowych ryzyk mijającego roku zostało zaadresowane w bardzo dobrym stylu: x.com/JrSSS_91/statu… ✅ Rosnący rynek produktów weterynaryjnych. Humanizacja zwierząt, dane sprzedażowe liderów rynku produktów leczniczych, prognozy rynkowe – ubiegły rok był (kolejnym) potwierdzeniem, że timing BCX jest bardzo dobry i spółka ma dużą szansę na skorzystanie z globalnych trendów. ❌ Prawdopodobnie jedyną kwestią pozostawiającą niedosyt wśród akcjonariuszy jest brak podpisanego partneringu w 2024. Nic jednak nie wskazuje na to, by podpisanie umowy było zagrożone. Feedback z EMA wskazuje, że bardziej zasadnym pytaniem jest „kiedy”, a nie „czy” dojdzie do partneringu. 4⃣ DB Energy – zakończenie obserwacji ⛔️ YTD: -16% LTD: -56% ✅ zawarcie dwóch nowych umów: 1) Z OKAM ws doradztwa w zakresie obrotu, dystrybucji i wytwarzanie energii elektrycznej i cieplnej oraz 2) z Hutchinsons SA z Francji w formule Energy Performance Contracting, w ramach której Spółka będzie realizowała inwestycje z zakresu m. in. wymiany agregatów chłodniczych ❌ brak komunikacji z rynkiem. Spółka odeszła od webinarów dla inwestorów, co naturalnie utrudnia śledzenie i ocenę bieżących poczynań ❌ brak nowych umów w formule ESCO. Budowanie „masy” w tej formule i pracowanie nad długim ogonem CF zasilającym spółkę po wykonaniu inwestycji był jedną z głównych tez inwestycyjnych Spółki ❌ spadek przychodów o 53% (po 3 kwartałach ’24 vs ’23) Spółka z końcem roku wypada z TopPicks z ww. powodów. Typy na 2025 w najbliższych dniach. Jeśli uznasz treści za wartościowe, zachęcam do: • polubienia tego postu💙 • udostępnienia treści🔁 • obserwowania profilu🧐 P.S.1: Kolejność na 2024 rok ustalona była na podstawie subiektywnej oceny składającej się takich czynników jak: obecna wyceny biznesu, potencjał do wzrostu w następnym roku, perspektyw branży oraz ryzykach związanych z procesem komercjalizacji i finansowania. P.S.2: Treść analiz i komentarzy zawartych na prowadzonym koncie Twitter jest wyłącznie wyrazem osobistych poglądów jej autora i nie może być inaczej interpretowana. Prezentowane treści nie stanowią rekomendacji. Autor nie ponosi odpowiedzialności za skutki decyzji inwestycyjnych podejmowanych na podstawie niniejszych komentarzy i analiz, a ich odbiorcy wykorzystują je wyłącznie na własne ryzyko i odpowiedzialność. #FinTwitt #finx #finanstwitter #finweek #OLED #ESPI #GPW #NewConnect #TopPicks #TopPicks2024 #inwestowanie #giełda #akcje #DeepTech #MedTech #BioTech #WIGTwit #StartUp #startups #VentureCapital #Noctiluca #NCL $NCL.WA #Bioceltix #BCX $BCX.WA #DBE #MediSensonic