Sabitlenmiş Tweet

Xavi

298 posts

Xavi

@XaviInvierte

6 años invirtiendo solo. Cartera real en público: posiciones, errores y rentabilidad sin filtros. Largo plazo No es asesoramiento financiero.

Katılım Kasım 2024

184 Takip Edilen99 Takipçiler

Decisión tras resultados:

Negocio ejecuta bien: ARR +18%, EPS +24%, FCF margin 40%.

El mercado castiga la guía FY2027 — no el negocio actual.

MANTENER 262 acc. Concentración baja sola con aportaciones a SPYI.

Las pérdidas fiscales latentes (~€-1.500) se preservan para 2027 si la tesis cambia.

No es asesoramiento financiero.

Español

Esto es verdad. Pagas como asalariado + autónomo, pero las prestaciones no se suman. Y encima si te echan del curro no cobras paro porque facturas por otro lado. Es una trampa que hace que mucha gente con ganas de currar se lo piense dos veces antes de emprender. España castiga el esfuerzo más de lo que parece.

Español

Vais a ver lo ABSURDO que es este país.

Hace unos 3-4 años, yo me di de alta como autónomo para declarar mis ingresos en redes sociales (YouTube, Amazon, colaboraciones, etc.) mientras aún tenía mi trabajo de programador en una empresa, como asalariado.

Como programador, tenía un sueldo decente, de unos 2.300€/mes netos.

Como autónomo no ganaba mucho y hacía que mi IRPF subiera, pero bueno, era un extra y siempre era bienvenido. Si quería crecer en redes, tenía que pasar por el aro.

Como asalariado, pagaba mi IRPF y mi Seguridad Social.

Como autónomo, pagaba mi cuota mensualmente: unos 300€/mes (que por cierto, en enero de 2026 me llegó carta de la Agencia Tributaria, diciendo que realmente ese año tendría que haber pagado 455€/mes, por lo que tuve que pagar 1300€ más. Con lo que generaba de redes me parece ABSURDO pero ok, paga y calla).

También pagaba (y pago) mi IRPF y mi IVA como autónomo, además de la gestoría para que me lleve el papeleo.

EL IRPF es conjunto, por lo que se sumarían ambas ganancias y estarías pagando un % más alto que si lo pagaras por separado. Pagaba si no recuerdo mal, un 27-28% en nómina y en los trimestrales.

Como autónomo, no puedo desgravarme prácticamente nada. Mi gestoría me dijo que puedo desgravarme un % de mi despacho, y un % de un % de la luz, pero que si lo hago, me voy a ahorrar muy poco y probablemente me metan más inspecciones y problemas. Con lo que no merece la pena.

Un día me puse a pensar y dije... "Un momento... ¿Estoy pagando 2 veces Seguridad social?" a lo que me respondieron que, en teoría """no pagas 2 veces como tal""" porque la SS de la nómina, es para cubrir paro, bajas, etc. de asalariado y la cuota de autónomo, es para cubrir lo mismo, pero de autónomo. Que son 2 régimen distintos.

Conclusión: Sí, pagas 2 veces, pero no recibes el doble. No puedes recibir 2 paros, por ejemplo.

Pues resultó, que un día me echaron de la empresa y perdí mi trabajo de asalariado. Me indemnizaron por improcedente (por suerte) y cuando fui a coger por primera vez en mi vida el paro, me dijeron que NO TENGO DERECHO A PARO. ¿Sabéis por qué? Por que como estoy percibiendo ingresos por otro lado, como autónomo, no me lo dan :).

Que gratificante, ¿no? Jamás he pedido el paro, porque me he buscado la vida para currar desde los 15 años, y cuando lo necesito, resulta que no me lo dan, porque he decidido emprender a la vez que trabajo mis 40h, para el día de mañana, si sale bien, poder vivir de esto.

Definitivamente, no me merecía cobrar nada del estado con todo lo que he aportado a mis 35 años de entonces 🥰.

En ese momento, tomé la decisión de meterme de lleno en las redes y poder vivir con solamente este trabajo, sin jefes, y me salió bien, gracias a trabajar como un hijo de la gran puta todos los días, os lo aseguro.

Y si alguien piensa que esto no es trabajar, que se abra un canal de YouTube e intente vivir de ello "sin trabajar" ;).

Hoy, le pregunté a mi gestora sobre las bajas y el paro de autónomo. Resulta que para poder cobrar este paro, no sirve con darte de baja y dejar de facturar... Tienes que aportar una de documentos infumable: pruebas de que la empresa ha quebrado, pérdidas de X% mínimo, pérdida de licencia administrativa, Declaración de concurso... vamos, que no te van a dar el maldito paro.

Y conozco una persona que cerró su negocio por enfermedad grave, y ha pasado 1 año y siguen sin concederle ni paga, ni paro ni nada 🤡.

También miré cuánto te pagan si estás de baja por enfermedad, paternidad, etc. y lo que te ingresan es una cantidad tan irrisoria, que ningún autónomo o empresario va a solicitar JAMÁS, porque los costes de tu negocio, superan por bastante ese paro, por lo que al final no puedes permitirte no trabajar o tener tu negocio parado... solo te queda seguir trabajando, tanqueartelo con ibuprofeno y asumir como que NO tienes bajas.

Resultado: has estado pagando un pastón de IRPF, doble seguridad social, para no tener derecho a ningún paro, pensión que probablemente tampoco vamos a tener, y las bajas, como si no las tuvieras (si coges la baja de asalariado y te ven trabajando de autónomo, evidentemente, te cruje la empresa).

Si no puedo coger nada de esto, debería de poder escoger NO PAGARLO.

¿Tiene más derecho que yo una persona que acaba de llegar al país, que no ha cotizado en su vida, que no trabaja, que puede que tenga antecedentes penales, a cobrar IMV o Ayudas?

Que yo estuviera percibiendo varios ingresos, era porque YO hacía 60-70h semanales entre 2 trabajos, dejándome la salud. Pagando más impuestos que la mayoría. Y el estado decide destinar mi dinero, mi esfuerzo y mi tiempo, a gente que aporta 0.

ESTO, se llama INJUSTICIA.

ESTO, desincentiva al trabajo y al esfuerzo.

ESTO, motiva a venir al país buscando ayudas y antes que un trabajo.

ESTO, ahuyenta a la gente que más produce y más genera.

¿Quién quiere quedarse en un sitio donde siente injusticia?

España está destinada al fracaso y al colapso, solo es cuestión de tiempo, cuando solo queden los que no producen.

Español

@GaliciaInvestor El retail dice ir a largo plazo hasta que abre el broker en rojo. Si no aguantan un -20%, el problema no es el mercado, es comprar sin convicción. Crees que sobra ego y falta análisis?

Español

¿cuánto es el largo plazo en bolsa?

Para la mayoría: 5 años.

Para Buffett: nunca vender.

Para el inversor retail medio: hasta que baja un 20% y todo lo que veían positivo se convierte en nubarrones

El problema no es el horizonte. Es la paciencia.

Español

La segunda forma es la única que funciona a largo plazo. Vivir como asceta hasta los 40 para luego “disfrutar” suele acabar en arrepentimiento. Yo prefiero construir patrimonio invirtiendo todos los meses y viajar o salir cuando toca. El dinero es para darte opciones, no para aplazar la vida hasta que sea tarde.

Español

Al final, casi todos tenemos el mismo objetivo financiero: llegar al punto en el que el dinero te dé más libertad de tiempo, movimiento y decisión.

Pero hay dos formas de hacerlo.

La primera:

vivir obsesionado con ahorrar cada euro, vivir con tus padres hasta los 35, no salir, no viajar, retrasar la vida “hasta llegar”.

La segunda:

construir patrimonio mientras también construyes una vida que merezca la pena vivir.

Ahorrar e invertir importa.

Y cuanto antes empieces, mejor.

Pero también importa recordar que nunca más volverás a tener 20, 25 o 30 años.

Y hay experiencias, momentos y personas que no vuelven.

Hay que aprender a equilibrar presente y futuro.

Construir una vida rica en ambos sentidos.

Que no te nublen los Excels perfectos y las capturas de pantalla de carteras enormes.

Español

Crecer de 40 a 50 millones de habitantes sin invertir lo suficiente en capital fijo es exactamente lo que parece: un modelo de “más gente, misma torta más pequeña”. El Estado no construye, los particulares sí (vivienda). Resultado: propietarios haciendo de servicios sociales mientras pagamos más impuestos por menos servicios por cabeza.

Español

Mirad.

Una pequeña reflexión sobre la economía española.

España ha pasado de 40 millones a 50 millones en lo que va de siglo, crece económicamente por acumulación de habitantes.

Pero es una empresa con inversión negativa. Es decir no invierte como para mantener los servicios del punto de partida.

Esto debería seguir beneficiando al crecimiento del PIB español pero a costa de que se traslade parte de los servicios que el Estado no provee a los ciudadanos vía privatizando encubierta, como es el caso del escudo social de la vivienda. Que son los mismos habitantes españoles con apartamento los que actúan de servicios sociales de aquellos que carecen, etc, etc

Español

@topusuranus_ @franpradasAI Yo principalmente uso Linkedin, y alli busco empresas que me interesan.

Español

@XaviInvierte @franpradasAI En qué portales recomendáis buscar curro en EEUU?

Español

Me presento para los nuevos:

👦🏻 29 años

📍 Córdoba, España

🇺🇸 Trabajo para USA (100% remoto)

💻 Ingeniero de IA

🤞🏼 Llegar a 50,000 seguidores en X

Me gustaría encontrar a gente que le guste:

- IA 🤖

- Software 📲

- Startups 📈

- Mejorar laboralmente

Español

La diferencia es enorme. Poder comprar = tienes el dinero o la cuota cabe. Poder permitírtelo = ese gasto no te obliga a bajar tu tasa de ahorro/inversión a largo plazo. Un coche de 35k€ cabe en la cuenta, pero si te deja solo con 300€/mes para invertir en vez de 800€, no te lo puedes permitir aunque puedas pagarlo.

Español

Cual es la diferencia entre poder comprar algo y poder permitírtelo?

Me interesan respuestas!

Español

@Invtractiriano Yo empecé el año pasado, aportando el máximo que se puede y tiene ventajas fiscales.

Este año en la declaración ya se nota el cambio a pagar menos.

Si tienes un IRPF alto, es una opción casi obligatoria que tienes que usar.

Español

¿Plan de pensiones para aprovechar la desgravación, sí o no? 🤔

¿Qué os parecen los de MyInvestor?

Os leo👀👀👀

Español

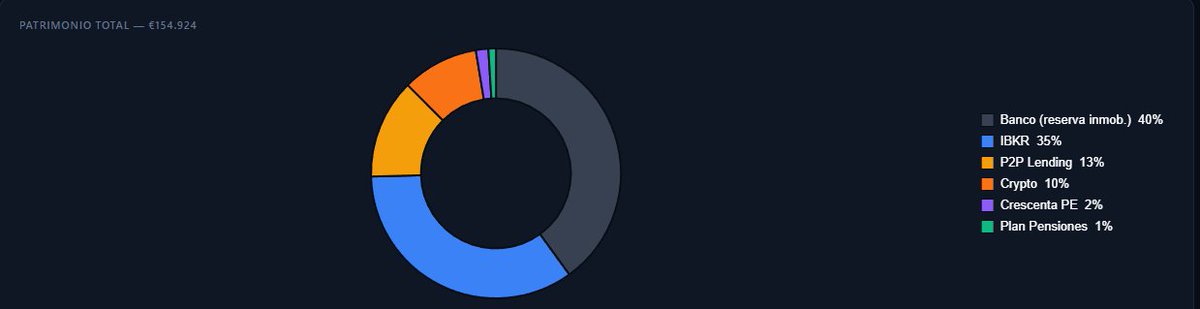

Me construí un dashboard para ver toda la cartera junta.

No porque IBKR no lo muestre. Sino para ver:

→ Peso actual vs objetivo por posición

→ P/L en € real, no %

→ Patrimonio total (bolsa + banco + crypto + P2P)

Lo que me reveló al montarlo: AMD pesa 13,8%. El objetivo era 8%.

El éxito también desequilibra.

Español

Totalmente de acuerdo. El dato que falta: estudios como Dalbar llevan años mostrando que el inversor medio pierde 3-5 puntos anuales de rentabilidad por vender en caídas del 10%. La paciencia no es motivación barata; es la única variable que separa al que multiplica del que sobrevive.

Español

¿Sabías que el 80% del éxito al invertir no depende de tu inteligencia, sino de tu temperamento?

De nada sirve saber la teoría si cuando el mercado cae un 10% entras en pánico y vendes.

El mercado premia la paciencia y castiga la impulsividad.

Tu mayor activo es tu calma. ☕

Español

La regla 50/30/20 suena razonable, pero 20% inversión es demasiado poco para quien quiere independencia financiera a largo plazo. Baja gastos fijos sí, pero si recortas ocio para subir inversión al 30-35% los números cambian de verdad.

Otra opción que poco mencionada es trabajar para aumentar los ingresos.

Disfrutar está bien, depender de una pensión no.

Español

CÓMO DISTRIBUIR TU SUELDO

Sueldo neto de 2.000€:

→ 50% para necesidades: alquiler, comida...

→ 30% para ocio.

→ 20% inversión

¿No llegas? Baja gastos fijos antes de recortar vida.

No nos olvidemos de disfrutar y tener experiencias.

Español

Si el sistema fuera “justo” como propones, el que gana 1M pagaría 3% efectivo y el de 100k el 30%. Eso no es justicia fiscal: es hacer que los que menos pueden subsidien a los que más tienen. Los servicios son los mismos, pero la capacidad de pago no lo es.

Otra cosa es si el 30% del de 100K es correcto o no.

Español

Si el sistema impositivo fuera justo:

Tú ganas 100.000 al año y aportas 30.000 en impuestos.

Tu vecino ingresa 1.000.000 y aporta 300.000 en impuestos.

Tu vecino está abonando 10 veces más que tú.

Si el sistema impositivo fuera justo de verdad, los dos deberíais aportar 30.000, ya que ambos recibís exactamente los mismos servicios por parte del gobierno.

Español

@CrecerFinanzas2 Limitar el alquiler es la forma más rápida de empeorar el problema de la vivienda en España. Berlín, Lisboa y Barcelona lo demuestran: precios suben y oferta cae. 20 años sin construir suficiente no se soluciona culpando al casero. Se soluciona liberalizando y dejando construir.

Español

EL PROBLEMA DE LA VIVIENDA 🏡

🏠 Mi prima lleva 3 años ahorrando para comprarse un piso.

Cada año que pasa, el precio sube más de lo que ella puede ahorrar.

¿La solución del Gobierno? Limitar el alquiler.

Berlín lo hizo.

Los precios subieron 📊

Lisboa lo hizo.

Los precios subieron.

Barcelona lo está haciendo.

Adivina qué pasará.

El problema no son los propietarios.

Es que llevamos 20 años sin construir suficiente🧱

Pero eso no da votos.

Culpar al casero, sí. 🗳️

Español

@goalinverstor No he probado Trading212, pero Interactive Brokers es de las plataformas mas completas que hay. Y usandolo a través de Mexem, el soporte en español cuando he tenido problemas o dudas ha sido excelente.

Español

Llevo tiempo analizando una empresa y voy a empezar a invertir en acciones individuales‼️

Más allá de mi cartera principal en fondos indexados, quiero tener una parte en acciones, y estoy valorando qué plataforma merece realmente la pena para hacerlo.

Entiendo que Interactive Brokers es la mejor en cuanto a comisiones, acceso a mercados y herramientas, pero también he escuchado que quizá no es la plataforma más intuitiva para alguien que quiere una experiencia sencilla.

¿Es así? Me gustaría saber que bróker utilizáis...👇

Español

@IngresosHormiga Esto es verdad. Lo que no se menciona: a 20 años vista la renta variable ha batido la inflación en España por un 6-7% anualizado histórico. La volatilidad se ve en la gráfica, pero la inflación erosiona todos los años sin hacer ruido.

Español

Invertir tiene problemas: volatilidad, incertidumbre, años en rojo 📉

No invertir también: inflación, pérdida de poder adquisitivo y una jubilación insuficiente 💸

La pregunta no es cómo evitar los problemas.

ES CUÁLES PREFIERES TENER.

Español