Sabitlenmiş Tweet

2014 社畜 NISA開始

2015 転職

2016 s660購入

2017 s660で旅行

2018 ランニング始める

2019 妻と出会う

2020 結婚

2021 ランニング

2022 ランニング

2023 妻妊娠

2024 新NISA開始 子供誕生👦(育休中)

#ここ10年を雑に振り返る見た人もやる

日本語

オレア(less is more)

1.8K posts

@YAy0acffwp

少欲知足をモットーに生きています。加島祥造(タオイズム、マインドフルネス)さん、中野孝次(清貧)さんの本が好きです。 生活(ミニマリスト)も投資(オルカン)どちらもシンプルに😎 FIを達成して本当の自由の獲得を目指しています。FP2級保有 新NISA2028年枠満額完了予定

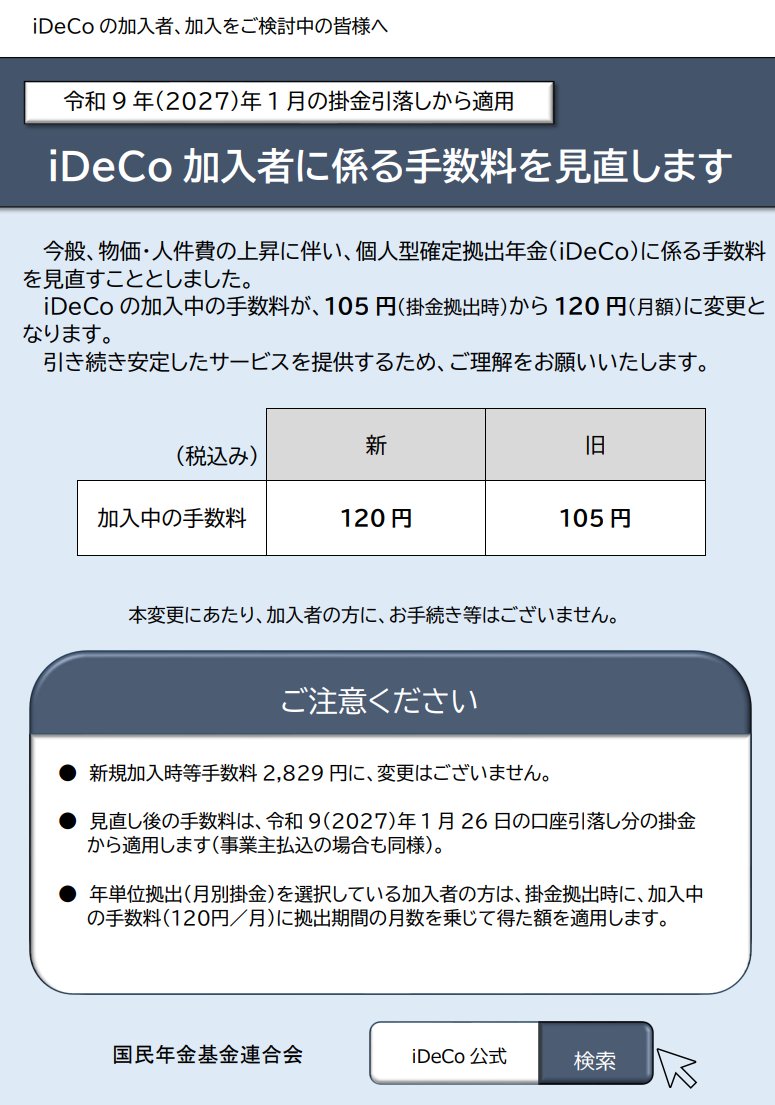

iDeCo加入者は手数料の値上げを断れません randomwalker.blog.fc2.com/blog-entry-568…