Sabitlenmiş Tweet

太空经济研究推荐 1

AI 是现在的故事,太空经济是未来的故事。

要相信首富马斯克的眼光

而且明显感觉到这个产业的创新活力。

研究透一个公司或者一个行业,其工作量不亚于读完大学本科。建议先从一些书籍开始建立系统性框架,然后各种纪录片,行业访谈,公司电话会等不断丰富。

《太空商業時代:馬斯克引發的太空經濟革命》(Ashlee Vance著,林锦慧译,天下文化2024中文版;原书 When the Heavens Went on Sale, 2023)

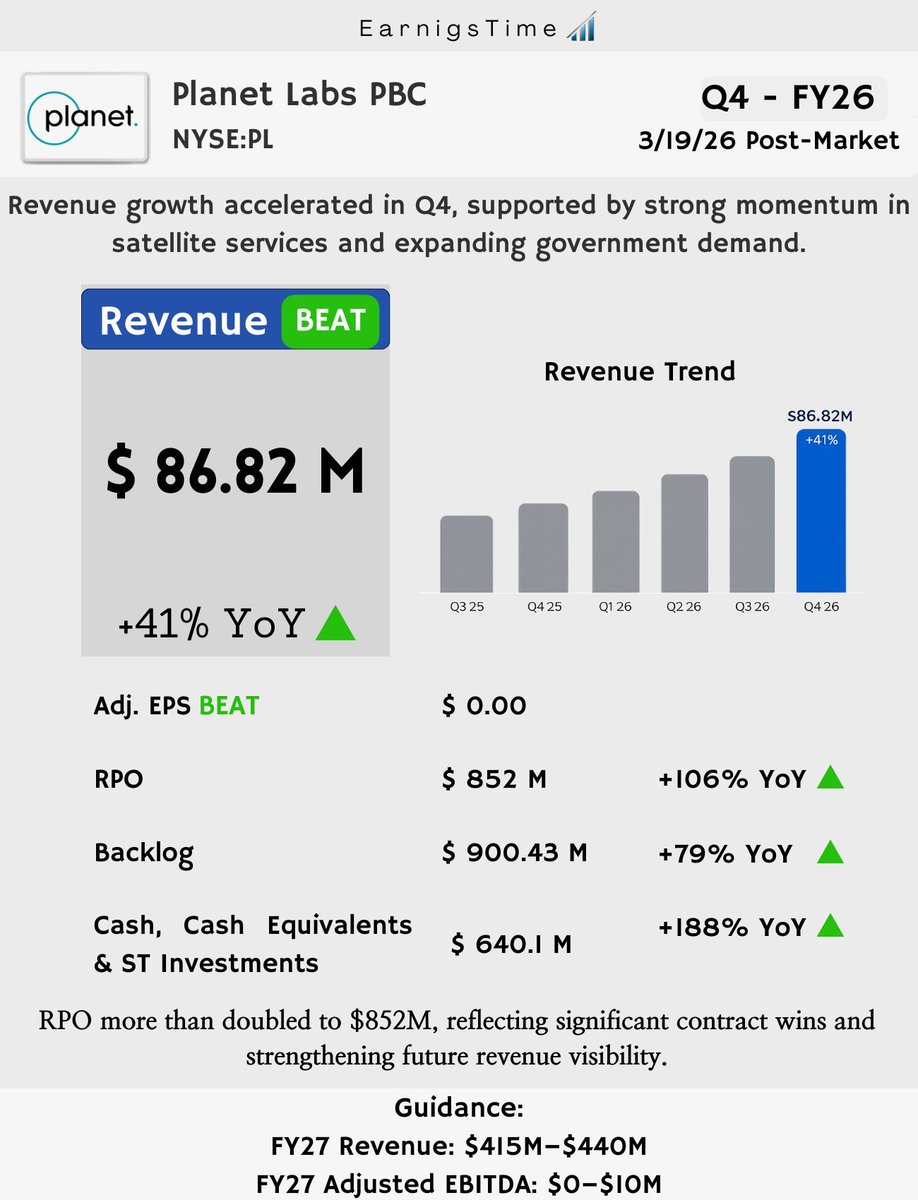

为什么最推荐:这本直接对应《Wild Wild Space》纪录片!作者(曾写《Elon Musk》传记)用五年沉浸式采访,讲述Planet Labs(行星实验室)、Rocket Lab、Astra、Firefly等“非主流天才”公司如何在SpaceX成功后掀起“太空狂野西部”:从硅谷VC疯狂投资、火箭爆炸失败,到千颗小卫星组网、地球每日成像革命。生动描绘了太空经济从“政府垄断”到“私人土地抢夺”的转折——低成本发射+数据服务如何催生万亿美元市场。

覆盖范围:商业航天核心爆发(2010s-2020s)、卫星互联网/地球观测经济、初创公司起伏。读完你会明白行业“来龙去脉”和当前“星座组网”热潮。

类似英伟达之芯:人物群像+疯狂故事,像看创业连续剧。中文版576页,易读。

中文