あづまおのこ

2.8K posts

あづまおのこ

@adumaonoko

40代後半 | 妻と娘2人 | 内向的営業マネージャー| HSP気質 | 投資初心者 | NISA | 金融資産 3000万目標 | 企業分析勉強中| 『他人と違うは武器になる』| Xで色々な人と繋がりたい | 共通点のある方は気軽に絡んでください!

Katılım Şubat 2022

605 Takip Edilen771 Takipçiler

@pygmy_hem ヘムさん

おはようございます☀️

中央魚類を半年前に買いましたが、バリュートラップにハマりそうな予感がして売ってしまいました😅購入前のIR問合せでも中期経営計画を開示予定と仰っていましたので、約束は守って欲しいですね🐟🎣

日本語

中央魚類【8030】🐟🦑簡易分析その②

中央魚類は、豊洲の取扱金額トップクラスの水産荷受け大手です。PER5.6、PBR0.43(真のPBRは0.39)と激安ですが、一方過去10年の経常CAGRは12.1%としっかり成長しております。

ヘムは、同社に限らずですが「お魚さん関係は流石にちょっと安すぎるだろう🙄」と思っております。

では簡易分析の続きでございます。

🅾️還元姿勢

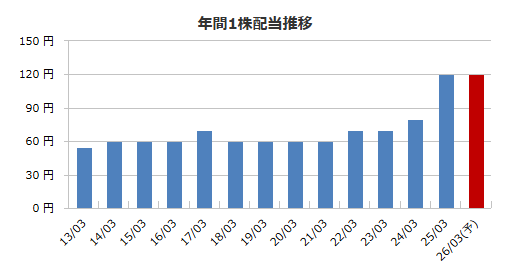

同社は配当政策に、配当性向、DOE、累進配当等を一切記載しておりません。このご時世に真のPBR0.39の会社がです💦足元の配当性向は19.17%。はい、中々の還元激渋企業でございます😵💫

配当政策 : 抽象的で何の約束もしていない

配当金 : 120円(2026.3期予想)

配当利回り : 3.43%(2025/7/21時点)

配当性向 : 19.17%

自己株買い : 過去10年はなし

優待 : 2024年5月に優待廃止

100株保有で水産物3,500円相当だった

以下は過去の配当金推移です。

要は「問題ありあり😵」の企業だという事です。

整理してみましょう。

・東証はPBR1倍割れを問題視している

・同社のPBRは0.43(真のPBRは0.39)と超低評価

・昨年優待を廃止した

・日本の全上場企業の配当性向の平均は38%程度

・同社は超低PBRの評価で直近優待も廃止しているが

配当性向は19.17%と激シブ

・日本の全上場企業の総還元性向の平均は60%強

・同社は過去10年自己株買い無しで足元の

総還元性向は19.17%

・東証大号令への開示はなし

・決算説明会資料もなし(短信・有報以外の資料)

・決算説明会の動画もなし

株主軽視姿勢がにじみ出ており、完全なる開かずの金庫状態なのです。このむちゃくちゃな低還元でも、

PERが5.6と激安評価の為

足元の配当利回りは3.43%あるのですね。

仮に同社が世間並みの配当性向38%を採用したら。

一気に配当利回りは6.8%程度という事になります。

特段、還元姿勢変化の兆しは見れませんが、

東証様の益々の圧力強化を期待したいところです。

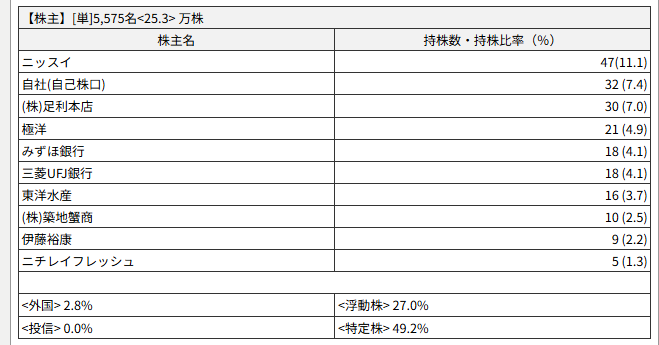

🅾️株主構成

となると株主構成が気になりますよね。

アクティビストでも入って経営陣に「喝!」を入れてほしい所です。株主上位を見ると取引関係者の持ち合いで囲まれてます。ここだけまだ、平成という感じですね。いえ昭和でしょうか...

大株主のニッスイや極洋にも問題ありますよね。ヘムはニッスイや極洋の株主でもあるので、一言、いってやりたい気分です。ROICの観点から、中央魚類の株の保有は資本効率が悪すぎるでしょう。ニッスイや極洋の資本を、配当3%強をチビチビもらいながら、無駄に拘束していることになるのですから。

ニッスイや極洋の上場会社として正しい行動は、中央魚類の株を売却するか、還元強化のプレッシャーをかけるかですよね。

もし、同社との関係がニッスイや極洋に大きなプラスとなっており、株式保有に意味があると言うなら、中央魚類は無茶苦茶に割安なんだから、TOBすれば良いでしょうと言ってやりたいくらいです。ちょっとヘムにとって都合の良い事を言いすぎでしょうか(笑)

🅾️ 利益率改善期待

その①で説明した通り同社は年々利益率を改善してきています。以下は2015年、2020年、今期予想の経常利益率の推移です。

0.56%(2015) ⇒ 0.62%(2020) ⇒ 2.40%(2026予)

値上げがしやすくなってきているのでしょう。

水産市場各社も利益率が改善しています。

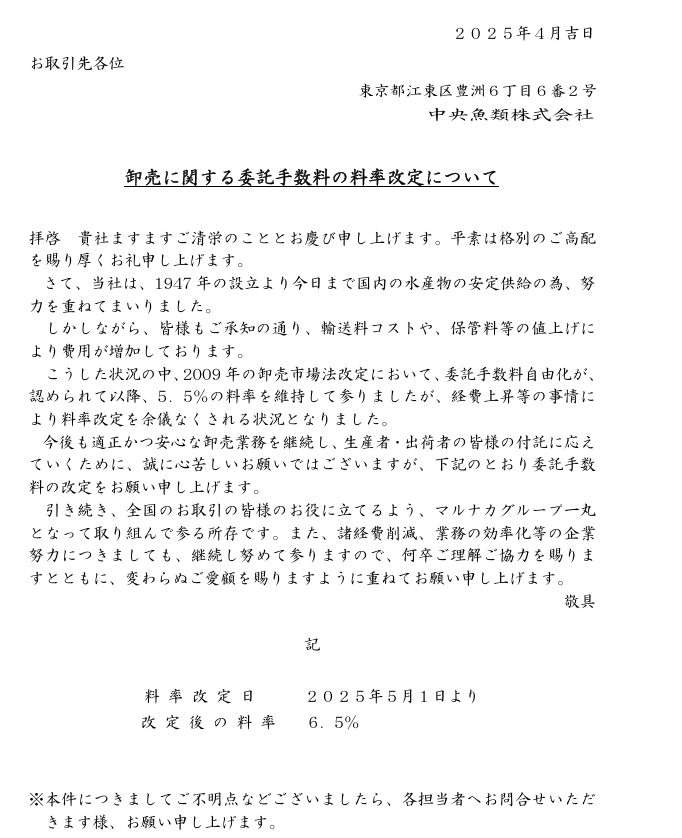

同社は更に2025年5月より

卸売りの委託手数料を5.5%⇒6.5%に引き上げています。

以下はヘムとIRのやり取りです

🅾️質問①

貴社の水産物取扱において、委託取引と買付取引の割合(取扱金額ベース )

↓

委託は2割程度とお考えください。

🅾️質問②

・今回の料率改定による**営業利益への寄与額(概算)**はどの程度と見込んでおられるか

↓

委託の比率が変動しなければ2億円程度の手数料増となりますが、委託取引から買付取引に変更されるケース、

荷主の出荷回避も想定されたため、2億円全額が純粋なプラス要因になると見込んでいるわけではありません。

また委託手数料率の改定は人件費や物流コストなど営業費の増加に対しての施策である性格が強く、

営業利益の伸びにダイレクトに反映されておりません。

🅾️質問③

東京証券取引所からの要請への対応状況について

・同要請への対応に関する貴社の基本的な方針

↓

社内においては資本コストを算出し、政策株式の対応などに利用しております。

また、PBR1倍割れも十二分に意識しており、現在検討中の中期経営計画に生かしていく予定です。

🅾️質問④

含み資産(有価証券や不動産など)や低PBRの現状を踏まえた、株主還元・資本効率改善などの具体的な取り組み有無

↓

政策株式においては資本コストとの対比をベースに2024年度は圧縮を図っております。

また、配当政策においても配当の増加を実施しており、株主還元においても引き続き意識を高くして取り組んで参ります。

全体的にピリッとしませんが💦

現在中期経営計画を策定中である事、

その中計内で「東証大号令への開示」を示唆している事はプラス材料です。そこで何某かの還元姿勢の変化が期待できるかもしれません。

なにせ

「PBR1倍割れも十二分に意識している」

そうですから😅

本当かよと言いたくもなるのですが(笑)

無茶苦茶な割安企業が還元強化に動き出すタイミングを取れれば、それは非常に「美味しい」ので、淡い期待を頂きながら下値不安の小さい同社を気長に保有する予定です。

還元強化期待あり、

過去10年経常CAGR12.1%、

PER5.6、PBR0.43(真のPBRは0.39)

はやっぱり安いでしょう😅

人口減、日本人の魚離れ、資源枯渇、温暖化、日本の買い負け等、悲観材料があるのは分かりますよ。

それでもやっぱり安いでしょうと思ったわけです。

🅾️ヒストリカルPER

業績向上が株価に織り込まれずPERの水準は過去5年切り下がり続けています。如何に同社への市場の期待が小さいかを物語っています。逆に言えば開かずの金庫が開いた時の爆発力が大きいという事です。

甘いかもしれませんが💦こんな期待感から同社株をjペッパー他で買い付けました。

そろそろ「お魚さん🐠🐟🐡🦑🦐🐚」

の順番が来てほしいです🙏

おしまい

ヘム / 「小型割安株」&「増配」&「暴落時買い向かい」投資@pygmy_hem

🅾️jペッパー(ヘムの割安株ファンド) 新規買い付け銘柄 中央魚類【8030】🐟🦑 乳製品、お米、卵と食関係の各社が株価急騰📈を演じてきましたが「お魚さん関係🐠🦐🦀」だけが深海のようにシーン🤫としております。 ヘムはお魚さん関係の株を以下のように 多数所有してます。 🍀きょくよう 800株 4,068円(買値) 🍀ニチモウ 600株 1,849円(買値) 🍀ニッスイ 500株 538円(買値) 🍀OUG-H 300株 2,708円(買値) 🍀マルハニチロ 200株 3,039円(買値) ✨きょくよう PER6.6 / PBR0.81 ✨ニチモウ PER7.3 / PBR0.6 ✨ニッスイ PER10.7 / PBR0.97 ✨OUG-H PER5.9 / PBR0.55 ✨マルハニチロ PER8.8 / PBR0.67 どこも激安でございます💦 先日のヘムのzoom銘柄勉強会である方が中央魚類を発表されました。PER5.7 / PBR0.45。ここも激安でございます😅過去10年の経常利益の平均年成長率(CAGR)は12.1%もあるんですよ。いくらお魚さんの先行きが暗いとしてもちょっと安すぎますよね。 以下簡易分析です 中央魚類【8030】🐟🦑簡易分析その① ✅PER5.7 / PBR0.45 / MIX係数2.57 賃貸等不動産の含み益を含み場合👇 ✅PER5.7 / PBR0.39 / MIX係数2.22 ✅ROE9.06%(実)/ ROE7.8%(予) → 業績予想は常に保守的にだす会社で 真のROE(予)はさらに高く、真のPERは更に低めの可能性あり。以下のように過去5年のうち4年で上振れ着地、1年は期中の上方修正となっている。つまり過去5年はいずれも予想より上で着地しています。 ☆上振れ着地の常連 ✅土地の含み益 PER5.7 / PBR0.45 / MIX係数2.57の時点で十分に割安ですが同社は土地の含み益を持っています。 賃貸等不動産だけで前期末簿価15億円に対して時価48億円。33億円の含み益を有しています。同社の時価総額は155億円。今期の経常予想は36億円です。 ☆賃貸等不動産の含み益 33億円 同社発行株式数(自己株を除く)約400万株 一株当たり含み益 825円 同社直近BPS8,021円 → 真の BPS8,846 同社PBR0.43 → 真のPBR 0.39 ただでさせ割安なPBRですが真のPERは0.4倍割れと無茶苦茶な割安状態です。 ✅BS推移 BSのグラフが変な形ですね💦 (銘柄スカウターのバグでしょうか?) 自己資本比率は42.9%とそこそこです。 水産系の卸は自己資本比率低めに出ますよね。 それでも「有利子負債比率」 2020.3期39.9% → 2025.3期27.2% 「自己資本比率」 2020.3期31.9% → 2025.3期42.9% と財務は毎年改善しております。 ✅業績推移 ともかく、同社の場合はこの業績推移と PER5.6、PBR0.43(真のPBRは0.39)とむちゃくな割安状態をどう見るかでしょう。ちなみに2022.3期の売上高激減は『収益認識に関する会計基準』等の適用によるものです。 🅾️経常利益 過去3年平均年間成長率 20.0% 🅾️経常利益 過去5年平均年間成長率 23.7% 🅾️経常利益 過去10年平均年間成長率 12.1% 人口減、日本人の魚離れ、資源枯渇、温暖化、日本の買い負け等、悲観材料があるのは分かるのですが、上記に過去成長率でPER5.6、PBR0.43(真のPBRは0.39)は過度に悲観だろうと考えました。 お米、卵、乳製品、値上げにより構造変化が起こり、 各社の株価もあがってますよね。水産でも同じように利益率の改善が起きているのですが、なかなか株価に反映していないように思えます。 以下は各社の2015年、2022年、今期決算予想の経常利益率の変化です。一部企業は会計基準の変更の影響もありそうですが、それを除いても着実に利益率を改善しています。 ✨きょくよう 0.96% ⇒ 1.37% ⇒ 3.57% ✨ニチモウ 0.44% ⇒ 1.98% ⇒ 2.59% ✨ニッスイ 3.35% ⇒ 3.74% ⇒ 3.94% ✨OUG-H 0.40% ⇒ 0.51% ⇒ 1.30% ✨マルハニチロ 1.94% ⇒ 2.2% ⇒ 2.41% ✨中央業類 0.56% ⇒ 0.62% ⇒ 2.40% *)マルハニチロのみ2016年、2022年、今期決算予想の経常利益率の変化 しかも中央魚類は上振れ着地の常連で、 真の利益率は更に高くなる可能性があります。 何が言いたいかと言うと、水産系は構造変化(値上げが通りやすくなり利益率が上がっている)が見られるのに株価が全くついてきていないという事です。 その②で説明しますが同社はヒストリカルPERからもかなり割安です。配当性向19.17%と増配余力も大きく、昨年に株主優待を廃止している事からも今後の増配確度は高いと思っています。ワンチャン、優待廃止からのMBOたTOBの淡い期待もあります。 ターゲットを絞った明確なカタリストがなく、 水準訂正待ちという投資にはなりますが、 同社を含む水産系は安すぎるだろうと思いました。 懸念点は足元の利益率の上昇が一過性のものだったという場合です。 楽観的観測でのカタリスト要因は利益率のさらなる改善と還元姿勢の変化です。その②で解説しますが、同社は2025年の5月に卸売りに関する委託手数料の料率を5.5%から6.5%に改定しています。 そろそろお魚さん🐟の順番が来てほしいです(笑) その②へ続く

日本語

@pygmy_hem ヘムさん

おはようございます😊

学びとギブが幸せになる秘訣かも知れませんね✨ヘムさんのポストに刺激をいただいています🫧🫧ありがとうございます♪

日本語

おはようございます🌻昨日は8時間も寝れました💤

なんか体の調子が良いです😊 今日は

=「たまたま勝つ」から「長期で勝ち続ける」へ=

= 幸せな成功者”を目指すという選択=

みたいなお話でございます。

「これだけ見れば投資に勝てる!」

「ほったらかしで1億円!」

甘美な響きですよね🫣

嘘っぽいですが、ヘムの28年の投資歴から株式投資という世界は、ラッキーでも1億円を稼げる世界です。信じがたいですが本当です。だから「ほったらかしで1億円!」という言葉も、ある意味で“正解”です。

でもね──「リーマンショック」や「ITバブル崩壊」を経験したベテラン投資家で、そんなことを言っている人は、あんまりいないような気がします。それは、「もしコインの裏が出たらどうなるか?」を知っているからなのでしょう。

ラッキーパンチに再現性が無いのですね。乱暴に言うと、たまたまギャンブルに買っただけという事です。株式投資は他のギャンブルと比較して率のいい投機(ギャンブル)ですからね。もちろん負ける事もあります。いえ、負ける事の方が遥かに多いのだと思います。大して学びもせずに、この世界最大の知的ゲームに参加して、長期で勝てるほどこの世界は甘くはありません。参加者の8割以上がプロで、残りの個人投資家にも多くの猛者が含まれています。参加者数ベースではなく金額ベースで言えば猛者が2~3割は占めているのではないでしょうか。

やはりポイントは再現性高く長期で勝つ事です。

今まで、

★ 嫌なことにも我慢して、

★ 毎日懸命に働いて、

★ 上司の理不尽にも耐えて、

★ やりたいことも後回しにして、

★ 少しずつ貯金を増やしてきた──

そのお金を──株式市場で、すべて吐き出して退場することになったら?そんなの、絶対に嫌ですよね。

この世界で勝負するなら、幾重にも積み重ねられた理論に基づいて「勝つべくして勝つ」そんな戦い方をすべきだとヘムは考えています。

ただプロが8割を占めるこの世界で、「勝つべくして勝つ」なんて、簡単にできるはずがありません。当たり前ですよね。

だから「学ぶ」のです。個人投資家が学びによって「勝つべくして勝つ」ことは、決して不可能ではありません。むしろ──全然可能なのです。

なぜなら、この世界には**個人投資家にしか使えない「バグ」**が存在するからです。

ヘムが重視しているその「バグ」は、

★小型割安株という “場所🏞️”

★暴落(下落相場)という “時🕗”

この中にあります。そのバグを活用するというのがヘムの手法です。

実際は、これ以外にもたくさんの「バグ」が存在します。それぞれの投資家が、自分のやり方でそれを見つけているのですね。─それが「手法」なのです。そのバグを活用して億万長者になっている投資家は沢山います。言わないだけです。そんな秘密を誰かに漏らしても何の得にもなりませんから。

そして何度も言うように、その秘宝はマクロ(全体)ではなく、ミクロ(個別)の極みのようなところに転がっていることが多いのです。

でもね、そんな“バグ”を見つけるためには、

やはり基本的なことを理解している必要があります。

その“基本”とは、たとえば──

📊【財務の読み方】

BS(貸借対照表)やPL(損益計算書)など、企業の「体力」や「稼ぐ力」を読み解く力。

🏢【企業の戦略・制度の理解】

自己株買いの仕組み、資本政策、親子上場、政策保有株、遊休不動産の売却、そして東証改革の狙い。

💰【資金調達や買収の知識】

TOBやMBO、新株予約権、転換社債など、企業がどうお金を集め、意思決定するかの知識。

こうした土台となる知識を押さえていないと、目の前にヒントが転がっていても、「はっ💡」と閃くことができないのです。

だからこそ、長期にわたって「勝つべくして勝つ投資」を目指すなら、基本的な知識は必要なのです。でも──残念ながら、株式投資の勉強は「とっつきにくい」ですよね。

ヘムがシリーズ化している「猫🐈でも分かるシリーズ🔰」は、そんな初心者の皆さんに向けた入り口を提供しているつもりなんです。

ただ「猫でもシリーズ」の作成はなかなかに大変なんですが💦できるだけ初心者の頃の気持ちに立ち返って、**「本当に株式投資で勝てるようになるために必要な知識」**を、わかりやすく伝えていきたいと思っています🫡

ところで──ヘムは、なぜこんなこと(猫でも分かりシリーズや普段の投稿)をしているのでしょうか😆怪しい勧誘だと思われても困るので、少しだけお話させてくださいね。ヘムが、こんな事をしているのはもう「ビジネス」と「投資」の世界から、十分な恩恵を頂いたからです。この感じは、詐欺の常套文句っぽくますます怪しいですよね(笑)

もちろん、このゲームを続けて

10億円、30億円、100億円💰……と大富豪の階段を登っていきたい気持ちもあります。

このゲームは単純に、面白いですから。

でも──そんなお金はヘムには使い切れません😅

使える人もいるんでしょうが、ヘムには無理です。

ヘムの周りには、成功者(=お金持ち)がたくさんいるのですが、「成功者 ≒ 幸せ」ではないのですね。これは残念かもしれませんが本当です。成功者で幸せなふりをしている人は沢山いますけどね😁

成功者にはマウントお化けになってしまう人が多いのですが、それは、あまり幸せを生まない訳です。「成功して偉そうにしたいの罠☠️」は本当に危険です。この罠に嵌ってしまうと何のために努力して成功したか分からなくなってしまうのです。このような人たちはいつも満たされていないのですね。

ヘムは、幸せな成功者になりたいのです。幸せの土台は 家族や、仲間です。それに、誰かの役に立っている、必要とされていると感じる事です。

そのために、ヘムは知っていること、経験してきたことを惜しみなく発信しています。別に、隠すほどの“特別な秘密”ってわけでもありませんしね😅

お陰様でエックスを初めてたくさんの友人が出来ました。50歳のおじさんが、30代の目をキラキラさせて青年に、色々質問されるのはやっぱり嬉しいのです。

ヘムは、投資の腕は一流とはいえず“そこそこ💦”なのですが、難しいことをわかりやすく伝えることは得意なのです。だから、それを活かして、誰かが「何かを変える」きっかけ──を発信できればいいなと思い、こんな事をしています。

ということで、怪しい意図はまったくありません。

これはヘム自身の喜びであり、少しでも誰かの役に立てればという想いで続けています。

それに──

誰かに伝えたいと思うからこそ、自分の理解も深まります。 その積み重ねが、結果的にヘム自身のレベルアップにもつながっているんです。本当に。

さて、ちょっと話があちこち飛んでしまいましたが、

今日どうしても伝えたかったのは、この2つです。

🍀 投資の世界で長く勝ち続けたいなら、やっぱり“学び”が大切。

🍀 本当の意味で幸せな成功者を目指すなら、“ギブ”の心が鍵になる。

ヘムはまだまだ発展途上の投資家ですし、凄腕でもなんでもありません。 でもだからこそ──

**一緒に学び、一緒に考え、一緒に強くなっていけたら嬉しい**と思っています。

今年は「勉強会の開催」と「エックスでの発信」に、全力で取り組みます。 「🔰猫🐈でも分かるBS講座③」も、まもなく仕上げますね💦

これからも、どうぞよろしくお願いします🙏

日本語

@tea_tapiocamilk タッピィさん

スターツ出版の株主総会の質疑応答読ませていただきました😊こういうポストは参考になります。ありがとうございます♪

日本語

スターツ出版(7849) 第42期定時株主総会 質疑応答 26/26

G1 アルファポリス(9467)と比較してIRの情報開示が少ない。紙媒体と電子書籍の売上比率、具体的な刊行数、レーベル別の部数といった詳細や、重版時のIR発表など、より積極的に。→あがたいご指摘。今後の情報開示のあり方を社内で検討。おわり

日本語

スターツ出版(7849) 第42期定時株主総会 質疑応答 24/26

F2 オズモールクーポンへの株主優待変更は、保有株数に関わらず一律の内容であり、株主平等の原則に反する。変更に至った背景は。→そこまでは考えが及ばず、この場でお詫び。以前の本の送付については「既に読んだ」との株主の意見。(続く)

日本語

🍀フォロワー様 3000人達成

皆様ありがとうございます

ここで

“おめでとう!”

“よかったねー!”

「わぁ!ありがとうございます!」

っと、言った瞬間

2900人台に減るのがテンプレですね

資産はアッパーマス層ではないですが

フォロワー数はアパマス達成ですw

今後ともよろしくお願い致します

日本語

@UsakoOlive godonさん

おはようございます☀

春になって朝も気持ち良いですね🍀

いつも素敵なポストありがとうございます😊良い週末をお過ごしください♪

日本語

おはようございます

早朝の気温は13.5℃

散歩に心地良い気候になってきました

午後は夏日となるとのこと

まだ体が暑さに慣れていない時期なので

外で過ごす方は水分補給小まめにね

イースター控えたグッドフライデーなので

多くの市場がお休み

ヘッドラインも静かで🙂

楽しい週末になりますように❤

日本語

@pygmy_hem おはようございます☀

ヘムさんのポストを初めてみた時は衝撃を受けました🫨ヘムさんのような格好良い人に少しでもなれるよう頑張ります♪( ´▽`)

日本語

以下はみきまるさんのブログからの引用です。

みきまるさんは、人として本当に格好良いですよね。

ヘムもみきまるさんみたいになるぞ~

✧ ٩( ๑•̀o•́๑ )وエイエイオー!!

日本語

@Investor_anoyr のあさん

私も最近IRバンクの配当情報を良く見ます♪( ´▽`)

連続増配や減配有無、総還元性向なども見とくと増配余力など想像ができますね😊やはりキッシュリッチな企業は魅力です✴️

日本語

【投資先が減配するかどうかの見極め方】

暴落時に高配当株を買おうとする時に気になるのが「減配するんじゃないの?」という心配です。

確かに不況になって利益が減ったら減配するリスクも高まります。そこで大事になってくるのが企業の財務です。

たとえ利益が出ていなくても潤沢なキャッシュがあれば配当の維持は可能です。多くの会社は不況でも配当を維持しようとするところが多く、減益=減配とはなりません。

今回は私が確認している手順をご紹介します。

使うのはIRバンクです。

→irbank.net

手順①

「配当推移」から配当金の支払額を確認

画像の会社の場合は約1.6億円

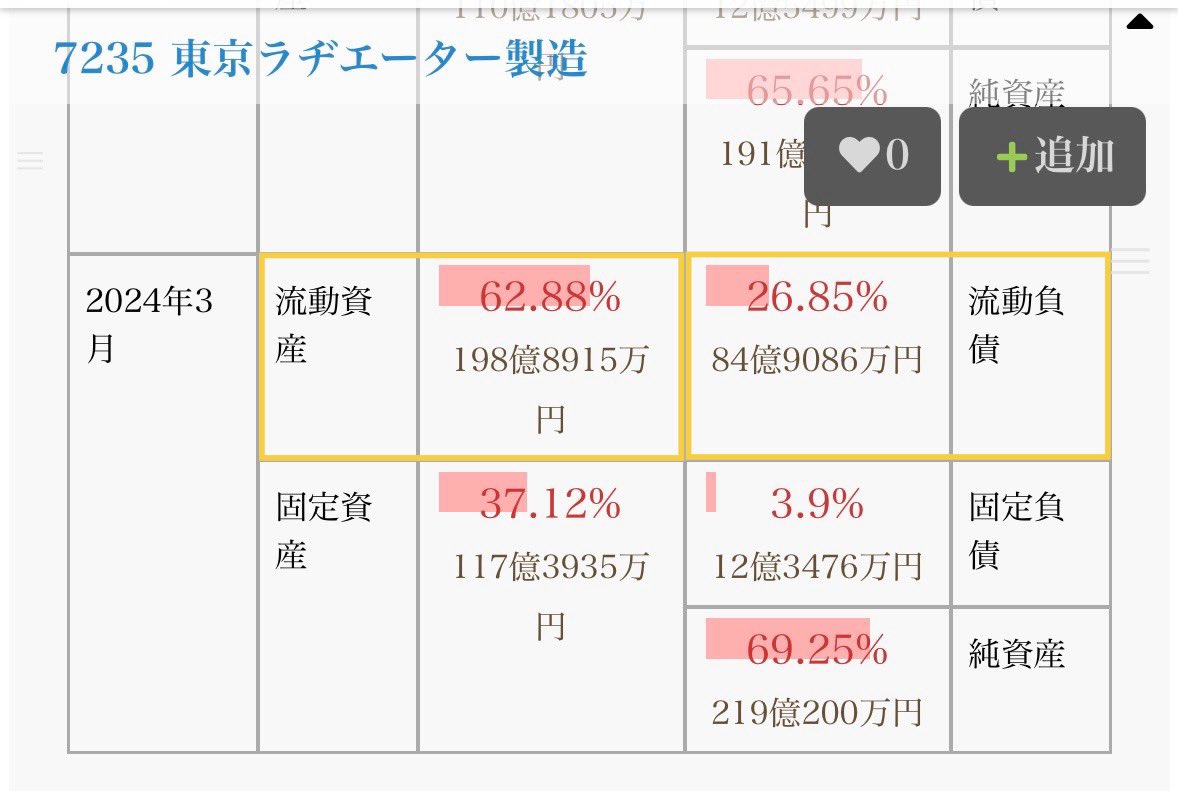

手順②

「財務状況」から流動資産−流動負債を計算してすぐに捻出できるキャッシュをざっくり確認

画像の会社の場合は198億円−84億円=114億円

手順③

〝利益が0になったとして〟配当を何年維持できるか計算してみる

キャッシュ÷配当総額=配当維持が可能な年数

画像の会社の場合は114÷1.6=71年

つまり「71年間の間に黒字に戻れば良い。」こう考えることができる分けです。

普通の会社は利益が0になっても5〜20年くらいは配当維持可能です。30年以上利益0でも出し続けられるところは優秀です。

日本語

@pygmy_hem 投資人生2回目の暴落です😂

ヘムさんのポストで頑張れます🙌

7849 スターツ出版

割安IP銘柄 100株買いました

よろしくお願いします🙇♂️

日本語

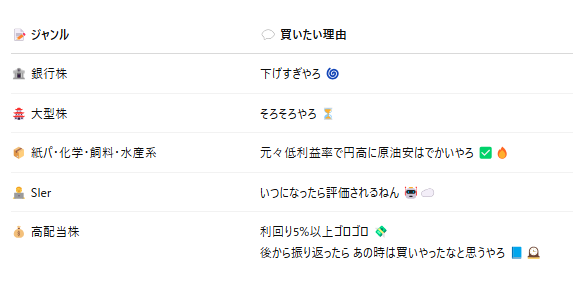

こんな時こそ集合知の力で戦いましょう⚔️

暴落モード久しぶりですね。ヘムが月曜に買おうと思っているのはこの辺り(図参照)ですがまだ悩んでます🤔買い向かい予定の皆さんはどんな感じですか❓

ジャンルでも、銘柄名でも良いのでコメント欄で教えてください。こんな相場だからこそ、情報共有して、

力を合わせて乗り越えましょう‼️

コメント欄ではちょっと....という方は、DMでこっそり教えてください😆

色々調べたいのにマネックスの「銘柄スカウター」メンテ中。今日のメンテはアカン😭

ヘムの頭の中🧠

🅾️内需、割安、高配当:安心感あるけど調整弱め

🅾️外需、テック、車、商社:手、出しにくいけど、しっかり下げてる

⇒ そりゃそうですよね。どっちが正解なんだ❓むちゃくちゃに分散して買うしかないかな。ここで「これだ!」と言える「腕や選球眼」は持ち合わせておりません😓

ヘムが月曜に買おうと思っているのはこの辺り👇

皆さんはどうですか❓

そうだ‼️出来たら拡散して下さい🙏

日本語

@pygmy_hem ヘムさん、おはようございます☀️

いつも勉強になる📚ポストありがとうございます!週末はじっくり読めるので嬉しいです♪( ´▽`)数年後あの時が小型割安株の買い時だったね🫧となりそうなので、乗り遅れないように頑張ります🙌

日本語

おはようございます🌻ヘムは東証の動きを把握することは投資方針を決めたり、銘柄選定する際の大きなヒント💡になると思っています。一方「為替」や「雇用統計」や「貿易収支」や「消費者物価指数」等はあまり重視していません。プロが8割以上を占める株式投資の世界で、そのような大きな土俵で戦って「α」をとる自信がないからです。

個人投資家はもっとミクロで狭い領域で戦うべきだというのがヘムの考えです。先日、東証の第20回フォローアップ会議(2025年2月18日開催)の議事録が公表されました。ヘムにはこの議事録にはまだ市場に織り込まれていない多くの投資のヒントがあると感じています。

ヘムが気になった点をあげていきます。

第20回フォローアップ会議(2025年2月18日開催)

🅾️ 小型割安株の還元祭りはまだまだ序盤

2025年1月末の東証大号令への開示企業数です。

プライムでは85%が開示済ですが、スタンダードではまだ僅か36%です。つまり64%の企業がこれから開示をする可能性があるわけです。この数字からも「小型割安株の還元祭り」はこれからだと思っています。

ヘムの主戦場はプライムではなくスタンダード市場です。例えばヘムが運用する「小型割安株ファンド(jペッパー)」を構成する100銘柄では、スタンダード市場上場企業が70社と実に70%を占めています。プライム市場 上場は僅か22社です(残りは地方上場とグロース市場上場)。

ヘムが購入しているような小型割安株企業は、還元余力があるため、東証大号令に真剣に取り組むと決めた場合には「大幅な還元増」も期待できます。その動きは着実に足元で出ていますよね。でも、数字で把握すると、まだまだ多くの企業は東証大号令に対して未対応なのですね。楽しみはこれからだという事です。

ちなみに、長らく株主を軽視し続けた低PBR企業が多少の還元強化をしても、そう簡単にPBR1倍とはなりません。ヘムは株主軽視で低PBE/低PERに放置されていた企業の還元祭りには、二の矢、三の矢があると予想しています。この動きが「小型割安株」に黄金時代🪙🚢につながるのではと期待しているわけです。

🅾️ 東証の圧力は続く

以下は2025年3月に東証が各企業に行う予定のアンケートです。未開示の企業は嫌ですよね😆このように、チクチク攻め続けられると、支配株主のいない「雇われ経営者」の小型割安株企業なんかは、どんどん陥落していくでしょう。

支配株主のいるオーナー系の企業も、このような「鬱陶しい動き」には嫌気をさしているでしょうから、「やってられるかとMBO!」を決断する企業が増えるのは自明だと思われます。

MBOや大幅還元増はともかくとして、今までよりは速いペースで還元を強化していく事は、支配株主のいるオーナー系企業でも当然の事として予想されるわけです。

そして、PER7倍、PBR0.5倍みたいなディープバリュー銘柄は、還元強化の余力が非常に大きく、PBR1倍までの道のりも遠いので、楽しみは長く続くよと思っている訳です。

🅾️ MBOやTOBのプレミアムがアップしそう

引用元のポストでも紹介したように、東証はMBOの価格設定で、少数株主が不利益を被らないようなルール改定を模索しています。まずは、以下資料を見てください。

意味が分かりますか?少し難しいですよね。

かみ砕いて説明しますね。

①少数株主が不利益を受けないようにするための意見

これは MBOやTOBの際の「少数株主が不利益を受けないようにするための意見」を求める対象を拡大するよという事です。

★今までのルール

支配株主による完全子会社化の場合(大株主が他の株を買い集めて完全に自分の会社にする)、少数株主にとって不利益じゃないかどうかを確認するために、専門家の意見を必ずもらう必要がありました。

★ 新しいルール

この対象を支配株主による完全子会社会以外にも広げますよという事です。具体的にはMBO(経営陣が自社を買い取ること)や関連会社による完全子会社化も、新しくこのルールの対象になるという事です。

②「必要かつ十分な情報開示」のルール拡大

★今までのルール

支配株主による完全子会社化の場合とMBOの場合は、

株を買い取るときには、少数株主が納得できるように、ちゃんとした情報を開示しないといけませんでした。たとえば「株の本当の価値はいくらなのか?」という株式価値算定の概要もこの情報に含まれます。

★新しいルール

関連会社の完全子会社化も、新しく「情報を開示しなさい」というルールの対象になります。

✅まとめ

で、何が起きるんだと?というと

MBOや支配株主以外のTOBでのプレミアムがアップしそうだという事です。

上記以外にもMBO価格を引き下げるために、

MBOの前に株価を下げるような動きに対する牽制の議論がされていました。これも不届き物を減らすには一定程度の効果があり、我々個人投資家には有利に働くことになると思います。

今までの話(引用元のポストを含めて)を纏めると、TOBもMBOも益々増えそうだし、そのプレミアムは今までより大きくなりそうだ。つまりヘムにとっては嬉しい展開🥳になりそうだと思っている訳です。

🅾️経過措置適用会社の状況について

適用条件に不適合の場合、最短での上場廃止まで1年余りとなる見込みです。直近の経過措置適用会社は267社(2024年10月末時点)です。これらの企業は、①上場廃止②適合基準を満たす③鞍替え(プライム→スタンダード)(地方上場)④MBOなどの道を辿ることになります。

当然このどれになるかで大きな違いを生む訳です。

流通株式比率向上のために優待導入、還元強化も増えるでしょう。MBOも増えそうです。名証へのお引っ越しも増えそうです。上場廃止になると株主はどうなってしまうのでしょうか?

企業がどの選択肢をとり、どういう行動を起こすかを予想する事で、大きな「α」をとれるチャンスもありそうです。

この辺りの予想は非常に難しいだけに、深く分析すると大きく儲けられる可能性もありそうですね。適用不適合を分析する時は、今まで以上に注意深く分析しなければいけません。ヘムはこの辺りはもう少しケーススタディをしたいと思っています。突き詰めて調べる価値がありそうな分野ですよね。

今日は東証の直近の動きを整理してみました。

引用元の(過去の東証の動きの整理と今東証がやろうとしている事)も非常に分かりやすいと思うので併せて読んで下さいね。

こういうちょっと難しいけど、学んでおいた方が良い内容はわざと週末にポストしているんですよ。

週末はしっかり勉強しましょう!

✧ ٩( ๑•̀o•́๑ )وエイエイオー!!

ヘム / 「小型割安株」&「増配」&「暴落時買い向かい」投資@pygmy_hem

おはようございます🌻このポストを見ると 🍀「東証改革(東証大号令)」ってなんなんだ❓ 🍀なぜ最近自己株買いや増配が増えているんだ❓ 🍀なぜTOBやMBOが増えているんだ❓ 🍀親子上場解消が騒がれているのはなぜ❓ こんな事がストーリーとして見えてくると思います。 少し難しいかもしれませんが、普通の説明よりは分かりやすい筈ですので、ここらで一回きっちりと把握してみましょうね。✧ ٩( ๑•̀o•́๑ )وエイエイオー!! 年明けの日経に「東証がMBOでの不当な低価格を防ぐ為、企業に根拠説明義務を課すなどルールを厳しくする」といった内容の記事が出ていました。東証は本当にいい仕事をしていますね。 ヘムはここ数年の東証の動きを高く評価しています。乱暴にここ数年の東証の動きを纏めてみました。 東証は、近年、日本の株式市場の国際競争力を強化するため、大規模な改革を次々と推進しています。この動きは、単なる市場のルール変更にとどまらず、企業の経営姿勢や、投資家との関係性を大きく変えることを目指しているんですね。 🅾️市場再編 最初の大きな動きは2022年4月の市場再編ですよね。 東証は長年親しまれてきた「東証一部」「東証二部」などの市場区分を廃止し、「プライム」「スタンダード」「グロース」という新たな形に再編しました。 この再編の主旨は、特にプライム市場を「グローバルな投資家にとって魅力的な市場」とすることにありました。プライム市場では、資本効率やガバナンスの強化を重視し、厳しい上場基準を設定することで、質の高い企業のみを集めるというビジョンが掲げられていたんですね。 要はプライム市場の上場数を絞って、厳選した良い企業だけにする。結果世界の投資家を呼び込みたいこんな狙いだったわけです。 ただ再編が始まった直後は、プライム市場に上場した企業の数が想定以上に多かったことが問題視され、期待外れ感が強かったです😵💫結果として、プライム市場は以前の「東証一部」と大差ない規模感となり、本来の目的である「選別された市場」というイメージとは程遠い感じでした。 🅾️第二章 東証大号令 こうした批判を受けて、東証は市場再編の趣旨を再確認し、実効性のある改革に向けた追加施策を打ち出しました。その一環として行われたのが、フォローアップ会議や「株価と資本コストを意識した経営」の推進です。第二章からが凄かったのです😳 今、投資家の皆さんのお金が大きく増えているのは、このお陰なんですよ。ヘムは基本暴落時(直近高値から10%以上の下落)以外は追加入金しないのですが、2023年の春は別でした。東証大号令の影響は大きい筈だと考え、ルールを破ってまで入金したのです。それだけ「東証大号令」に期待していたのですね。 ☆「株価と資本コスト」を意識した経営への転換 東証再編の第二章は、企業への「株価と資本コスト」を意識した経営要請でした。この要請を要約すると、 *東証の要請の要約 君たちさぁ、ちゃんと資本コストを意識してる? 「ROE>資本コスト」の経営をするのが経営者の仕事だよ。ROEが資本コストを下回ってるからPBR1倍割れなんだよ。PBR1倍割れはめちゃくちゃ恥ずべき事で、だから日本市場は人気がないんだぞ。まずは資本コストを把握して、それ以上のROEを最低限クリアーしなさい。 溜め込んでるお金をちゃんと成長投資に向けないとダメだよ。それが出来ないなら、株主の資本を預かっている意味がないんだから、自己株買いや配当で還元する事を考えなさい。 という感じです。 難しい言葉で言うと企業の財務戦略と株主還元の見直しでしょうか。特に、「PBR(株価純資産倍率)1倍割れ」という経営課題が、東証から厳しく指摘されました。この状況にある企業を中心に、資本コストを意識し、株価を改善する経営姿勢を求める要請が行われたんですね。 この一連の動きで登場したのが「フォローアップ会議」でした。これがめちゃくちゃ本気だったんですね。単なる要請を超えた、実効性のある取り組みを推進する場となったのです。会議では、要請に応じた企業の一覧を公表するだけでなく、具体的な好事例や悪事例を提示し、企業が改善に向けて具体的な行動を取るよう働きかけています。また、改善状況を定期的に検証し、PDCAサイクルを回すことで、表面的な対応では終わらせないという強い意思を感じます。企業にプレッシャーをがんがんかけている感じですね。 結果、企業が株主還元を増やしたり、事業ポートフォリオを見直す動きが加速し、多くの企業が市場からの信頼を取り戻しつつあり、実際PBRも上昇しています。 私達もこの2年間、還元アップ、株価アップと大変な恩恵を受ける事になりました。東証様ありがとう🙏 ━━━━━━━━━━━━━━━━━━━ ちょっと疲れてきましたか? 難しいですよね😭 でも最後まで見てくださいね‼️ どこかで「東証が何をしているのか」 をきっちり把握する事は投資家として とても大事なことなのです。 もう少しです。 頑張りましょうね✧ ٩( ๑•̀o•́๑ )وエイエイオー!! ━━━━━━━━━━━━━━━━━━━ 政策保有株が売却されているのも、自己株買いが凄まじい勢いで増えているのも、TOBやMBOが増えてるのも「東証大号令」の影響が大きいのですよ。 東証はフォローアップ会議で、ガンガンプレッシャーを高めていくから、企業の上場コストが高まる事になります。結果MBOが増えるだろうけどそれでも構わない。東証は上場企業数にこだわらないと言っているのですね。 そして、実際にTOBもMBOも増えている訳です👏 🅾️親子上場は問題だよね? 東証は、親子上場も問題視してます。 親会社と子会社が同じ市場に上場している「親子上場」は、少数株主の利益を損なうリスクが指摘されてきました。東証はこれに対し、親子上場を続ける企業に説明義務を課し、少数株主保護の観点から改革を推進しています。 これもTOBにつながり私達投資家には都合が良い面が大きいです。親会社が子会社の株を売却するリスクもありますが、全体で言うとTOBの方が多く総合的に投資家にメリットが大きいと思われます。 要は、親子上場している、親会社にも子会社にも東証が色々面倒くさい質問をしていて、その質問に対する答えを開示しろと言ってる訳です。例えば、親会社が子会社を支配する中で、少数株主の利益が損なわれないよう、利益相反のリスクを適切に管理する方針や体制を明確にすることや、親子上場を継続する理由や、その状態が少数株主にとってどのようなメリットをもたらすのかを、明確に説明すること等です。 で、企業側はもう面倒だし、親子上場は問題視されているから、TOBで完全子会社化しちゃおうかと考えだしているという事です。 最近、イオンが「イオンディライト」や「イオンモール」の完全子会社化(TOBと株式交換)に動いたのは明らかにこの影響が大きいと思われます。そしてこれからも、この流れは続くのですね。こんな事は以前から分かっていたので、ヘムも書籍やポストでこれからが「親子上場解消狙い」が良さそうだよと話していた訳です。 🅾️MBOでの「少数株主の保護」を追求 で、次の動きは先日の日経の記事に出ていた「MBOで安すぎる価格はダメよ」という一手です。東証は本当に偉いですねぇ。2025年1月7日付の日経新聞は、東証がMBOにおける不適正価格の買収を防ぐため、企業に対して「買収価格の適正性」を説明する義務を強化する方針を報じています。これは少数株主の利益を守るだけでなく、投資家からの信頼を高める重要な一歩と言えるでしょう。 株主軽視の小型割安株(企業)が「ごちゃごちゃうるさいな~もうMBOするよ」と思ってくれるのはヘムは大歓迎なで、その際のプレミアムが増えるのも凄く有難い事なのですね。 以下は直近の2024年12月10日に開催された第19回のフォローアップ会議の資料です。東証は全くその手を緩めていませんね。 以下は、2024年10月31日に開催された第18回のフォローアップ会議の資料です。ポイントや問題点に加え、悪例の事例まで取り上げています。企業は中々つらいですね。取りあえず対応策を出しておけばいいやみたいな対応がしにくくなっています。 こんな感じで東証はここ数年めちゃくちゃ頑張ってます。何より心強いのはフォローアップ会議が、企業へのプレッシャーをどんどん強めている事です。このプレッシャーは企業の成長投資と還元強化を促すでしょう。政策保有株の売却、事業用以外の不動産の活用や売却、自己株買い、TOB、MBOも促す事になります。 こんな事から、ヘムは今の投資先は日本株で問題ないと思っています。 長い説明でしたね😅 最後まで読んで頂きありがとうございます🙏 このポストはブックマークして少し時間をおいて読み直してくださいね。2,3回も読めばしっかり頭に入るし、これからの銘柄分析の際の、カタリスト予想の引き出しが増える事になりますよ( ◜ᴗ◝) 結構頑張って作ったポストですので、 有益だなと思ったら拡散嬉しいです☺️ おしまい

日本語

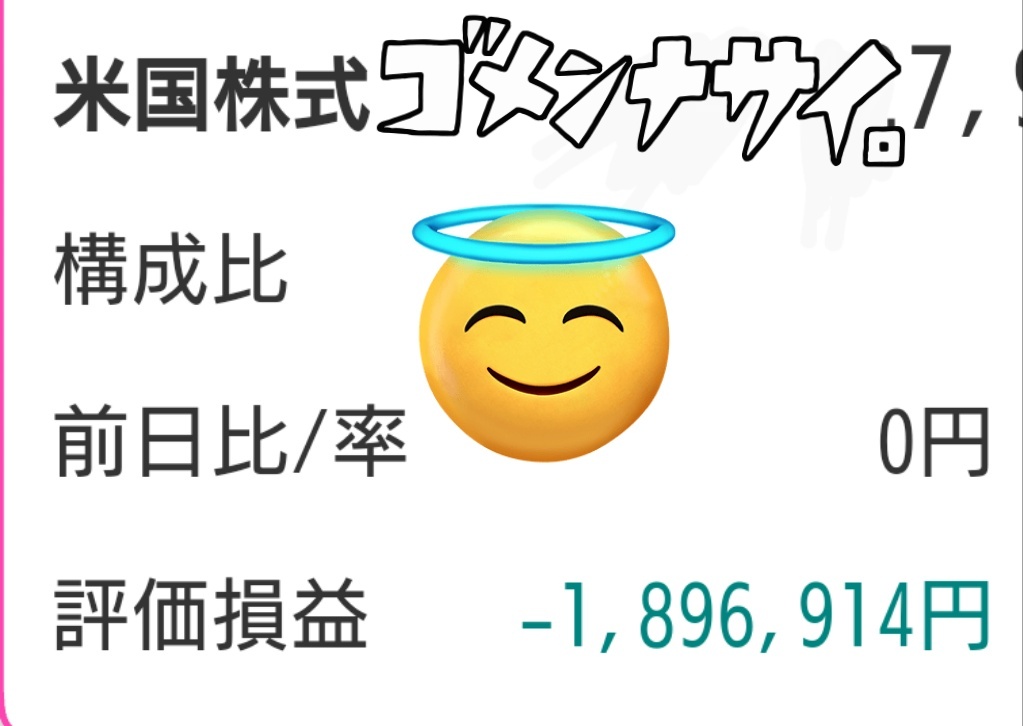

🇺🇸含み益 +700万 → 含み損 −189万

TRUMP大統領のトランプ関税で

米景気が不透明感でリセッション懸念

暗号資産

$BTC $ETH $XRP $LTC $LINK $DOT

米国株 レバナス マイニング株

$CONL $CLSK $MARA $RIOT $SLNH

フルボッコにされて

私のポートフォリオ景気後退入りです

この2ヶ月で

看護師の年収2年分消えました

都合の悪いことは秘密ナースです

樹海に訪問看護ですね

近い内に反発すると

楽観的に考えて

白目で発狂ながら心穏やかに

買い増しナンピンHODL!

日本株とインデックス投資はプラス

トータルでは含み益バリアーで

メンタル保ってます ギリw

🍀ポジティブな指標

DXY 低下中

米CPI PPI 低下中

Global M2 Money Supply 上昇中

Fear & Greed Index EXTREME FEAR

次はFOMCと日銀金融政策決定会合

FRB パウエル議長

BOJ 植田総裁

マイクパフォーマンスですね

もし記者会見で…

パウエルFRB議長

「利下げシマース」

「レバナス最高デース」

「ビットコイン買いマース」

植田総裁

「仮想通貨にチャレンジング」

言ってくれたら最高なんですけどねw

KAZZN@Kazzn_blog

株で、大切なもの✨ 🟢先週の日経平均は、前週比165円高で4週ぶりに反発する週になって、チャートの週足は陽線で1000円ほどの長い下ヒゲを引いて今週の安値(35987円)が目先の底値になる形になったけど、十字線のチャートは実体が薄くて「気迷いしてる状態」でもあるので、来週も慎重に無理をしない範囲で進みたい 🟢今週は、日米の中銀ウィークになって日銀会合と米国のFOMCが開催されて、市場のコンセンサスは「日米ともに金融政策は現状維持される」というもので、相場はすでにある程度織り込んでるので予定外のことが無く大イベントを無事に通過して、今週のチャートが週足陽線でしっかり反発してくれると相場が一旦底を付けたと認識できそう 🟢個人的には、水と木曜に開催される日銀会合とFOMCを無事に通過するまでは、無理をせずもし相場が回復する流れになっても出遅れてる銘柄を探して、少しづつ拾うことを心掛けて4月2日に予定される米国の相互関税で相場が荒れる可能性もあるので、余力を残して資金管理をしながら春の相場を取り組みたい

日本語

おはようございます☀️

ホワイトデーはケーキとプリン😄

妻と過ごす時間が幸せです🌸

⭐妻には感謝しかない

⭐子ども3人出産

⭐いつも元気で笑顔

⭐家事も育児もこなす

⭐倹約・お得が大好き

⭐投資にも理解(オルカン派)

⭐幸せに必要なお金は使う

【妻と仲良く過ごすコツ】

①コミュニケーションを大切にする

⭐日常的な会話だけでなく、彼女の感情や考えを理解しようと努める

⭐深い話から日常の些細なことまで、話を聞く姿勢を持つ

②共通の趣味や活動を見つける

⭐二人で楽しめる趣味や活動を探して、一緒に時間を過ごす

⭐新しい趣味でも、既存の趣味を共有するでも良い

③感謝の気持ちを伝える

⭐彼女がしてくれる小さなことに対しても感謝を口にする

⭐感謝の言葉は関係を強くする

④サプライズを計画する

⭐誕生日や記念日だけでなく、平日の夜に突然のディナーや週末の小旅行など、サプライズを計画して喜ばせる

⑤個々の時間も尊重する

⭐互いに自分の時間を持つことも重要

⭐彼女が自分の趣味や友人との時間を楽しむことを尊重しよう

⑥問題が起きたらすぐに対処する

⭐問題や誤解が起きたら、避けるのではなく、話し合って解決する

⭐問題を放置すると、後に大きな亀裂になることも

⑦ロマンスを保つ

⭐デートを続ける、手紙を書く、ラブメッセージを送るなど、恋愛関係を保つ小さなジェスチャーを続ける

⑧家事や育児を分担する

⭐家事や育児を一緒に分担することで、互いの負担を軽減し、協力関係を強化する

⑨新しいことを一緒に学ぶ

⭐料理教室、ダンス、語学など、新しいことを一緒に学ぶことで、新鮮な話題が増え、関係が深まる

⑩尊重と愛情を示す

⭐彼女の意見や感情を尊重し、愛情を示す行動を日常的に行う

⭐愛情表現は言葉だけでなく、行動でも示すことが大切

自戒を込めて、これからも妻を大切にしたいと思います😄

日本語

@NjXFI343s9SzE3d おはようございます😊

現代社会はHSPには馴染まないですよね

自分もずっと悩んできました

最近は自分らしく生きるようにして、少しは楽になったと思います🍀

日本語

日曜日の初耳学面白かった

こういう楽しくて学びがある番組好き💙

yutoriのカリスマ社長👚若いっ😳叱る技術必要ですね😡

全国の学長が注目する学長1位🧑🏫大森昭生氏🚩母の母校なのに知らんかった💦

日曜日の初耳学【公式】👂@hatsumimigaku

🚩このあと1⃣0⃣時放送‼ / 2月23日(日) よる10時 #日曜日の初耳学 ★新企画 #リモートインタビュアー \ 👂#こっちのけんと 妻への愛情を赤面中継 #ケンティー と #ギリギリダンス‼️ 👂株式会社yutori カリスマ社長 #片石貴展 𠮟り方の極意とは 👂全国の大学学長が注目する 教育界のカリスマ #大森昭生 学長に 大学の今!を問う リアルタイムでお楽しみください😊 #林修 #大政絢 #ギャル曽根 #澤部佑 #田村淳 #中島健人 #ねお #milet

日本語