Alfonso Medel

985 posts

Alfonso Medel

@almedel80

Inversión. Consultando a @Grok sobre empresas cotizadas. Discutiendo con @Grok sobre el bombardeo de Guernica

Logroño Katılım Kasım 2023

226 Takip Edilen49 Takipçiler

Excluding Angel Di Maria

Name an ARGENTINE that has played for REAL MADRID

HARD

English

Alfonso Medel retweetledi

Si todavía fuera el reportero que fui, dedicaría una temporada a investigar a fondo el papel que el omnipresente Rodríguez Zapatero hace y lleva haciendo desde hace mucho tiempo en Venezuela. Pero sólo soy uno que escribe novelas. Que de eso se ocupen otros.

Español

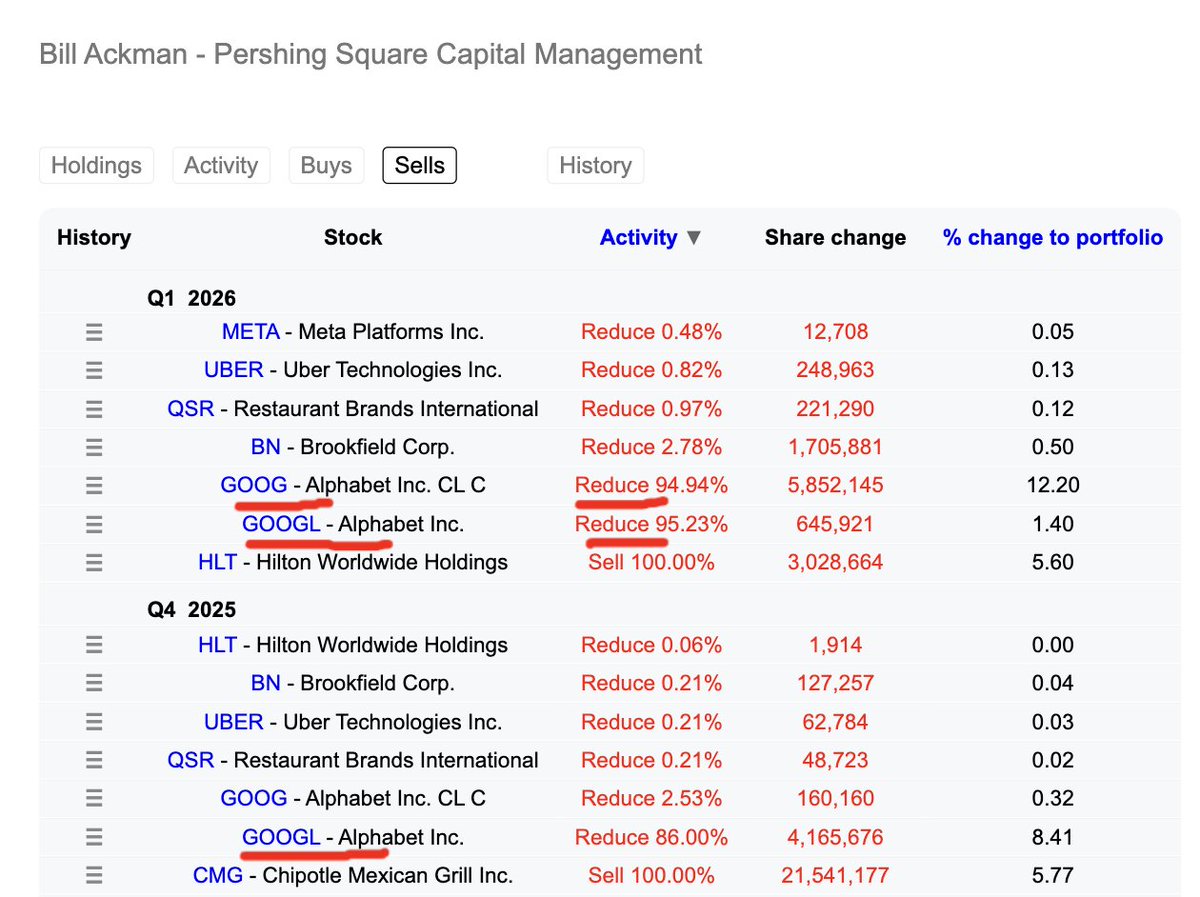

Madre mía, Bill Ackman casi ha vendido todas sus acciones de Google en los dos últimos trimestres según se ha publicado en su presentación de datos.

Ya se equivocó tremendamente con Nike el año pasado y ha vuelto a hacerlo.

No veo lo de que Ackman es el nuevo de Buffett.

Español

Alfonso Medel retweetledi

The way the puppy reacts when he hugs him

English

@BillAckman No sé si ha tomado una buena decisión teniendo en cuenta que Google Cloud está explotando y que va a crecer por encima del 50 % este año, por encima del 35 % el año que viene y por encima del 25 % en 2028.

Español

To be clear, our sale of $GOOG was not a bet against the company. We are very bullish long term on Alphabet. But at current valuations and in light of our finite capital base, we used $GOOG as a source of funds for $MSFT.

Bill Ackman@BillAckman

@patientinvestor We sold Google and bought Microsoft. Interesting. I have enormous respect for Chris.

English

@alejperez_ Es insostenible, son números. Aprende algo de matemáticas y sentido común

Español

A nuestros padres les dijeron lo mismo que nos dicen a nosotros: que el sistema de pensiones era insostenible.

Muchos tuvieron miedo, pero la mayoría siguió defendiendo el modelo y hoy disfrutan de una jubilación justa.

Nuestra generación debe mantenerse firme también.

Español

Alfonso Medel retweetledi

El desamparo moral y material en que este ministro (el de las condecoraciones a título póstumo) mantiene a la Guardia Civil en la (presunta) lucha contra el narcotráfico en el Estrecho es intolerable.

Español

@ThierryBorgeat Google Cloud tiene pedidos cerrados para los próximos 24-36 meses de 462B. Va a crecer por encima del 50 % en 2026, por encima del 30 % en 2027 y por encima del 26 % en 2028. Está invirtiendo fuertemente para poder crecer a ese ritmo. Google Cloud está explotando…

Español

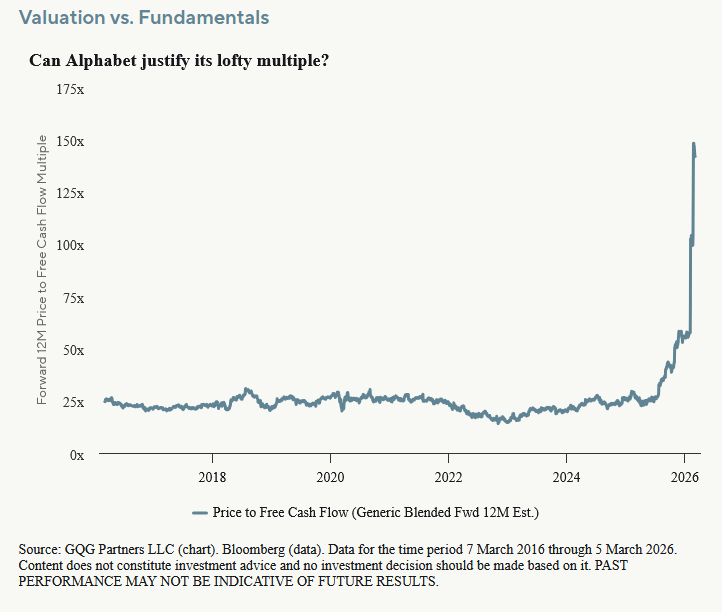

🚨Alphabet $GOOGL trades at 133x free cash flow.

For context: its pre-COVID multiple was ~20x.

And free cash flow hasn't grown since 2021.

GQG Partners — one of the world's top institutional investors — just published a full research note titled: "Not Much Alpha Left in This Bet."

Their three concerns:

1. AI is cannibalizing Google's core search revenue. Over 50% of searches may now end without a single click. No click = no ad impression.

2. CapEx is exploding. Google Cloud's capital spending now exceeds the revenue it generates. $175–185B in CapEx planned for 2026. Google Cloud generated $ 59B in revenue in 2025.

3. Advertising is cyclical. When the economy slows, ad budgets are the first to be cut. The last time this happened — 2022 — the stock fell 40%.

Alphabet is an extraordinary business.

But 133x FCF leaves no room for anything to go wrong.

And a lot could go wrong.

English

Español

Nos complace anunciar que hemos alcanzado un acuerdo con @ivoox, que a partir de hoy se convierte en la plataforma exclusiva para la distribución del programa La Voz de César Vidal en formato podcast.

Si aún no lo has hecho, ya puedes suscribirte y no perderte ningún episodio.

go.ivoox.com/sq/102806

(En formato vídeo, el programa seguirá disponible a través de YouTube y, sin publicidad, en César Vidal TV.)

Español

Alfonso Medel retweetledi

Soy una de las 50 personas que fui al cine a verla ya que me regalaron una entrada y no sabía de que iba. El caso es que dije, a caballo regalado no le mires el diente y ademas, en esta vida no hay que ser desagradecido.

Después de 10 minutos viéndola sentí que ese no era mi lugar y que preferiría estar en el estrecho de Ormuz pilotando un petrolero llamado Fuck Trump con la bandera de Israel.

Así que decidí irme discretamente. Lamentablemente, éramos tan pocos que era inevitable ser visto y juzgado, así que fingí desmayarme. El caso es que fingí demasiado y el golpe que pegué contra el suelo me provocó una conmoción cerebral. Después de una semana ingresado en el hospital he de decir que mereció la pena.

Español

Resumen actual de los resultados de las principales tecnológicas:

-3 de las 5 (Alphabet, Amazon y Meta) deben su headline de BPA a ganancias no recurrentes.

-Microsoft es el único con crecimiento operativo consistente (+23%).

-Con SP500 cotizando 24x forward y un crecimiento esperado de +18.6%, el múltiplo se dilata todavía más hasta (PEG= 24x/18.6% => PEG 1.29x)

El crecimiento del BPA del SP 500 para 2026, estimado en un +18.6%, está parcialmente inflado por plusvalías no recurrentes (ganancias no operativas derivadas de posiciones en Anthropic, SpaceX y beneficios fiscales puntuales). Si eliminamos eso y ajustamos BPA, el crecimiento real se sitúa en el rango del 12-13%, lo que eleva el PEG implícito hasta 1.8-2x.

A esto súmale un segundo riesgo sin cotizar: Las estimaciones de consenso asumen que el gasto en capex de IA, (más de 630Bn $ comprometidos entre las 5 grandes tecnológicas) empieza a traducirse en retornos medibles durante 2026. Si la monetización se retrasa tan solo un año respecto a lo previsto, esas estimaciones de beneficios caen, el denominador del PEG se contrae, y el múltiplo actual de 24x se vuelve mucho más exigente de lo que ya está.

En resumen: se está cotizando un escenario de Alicia en el Pais de las maravillas. Con estos resultados y sabiendo que las tasas de descuento (bono americano) cotizan yields en máximos. el mercado no tiene margen de seguridad

Español

No había visto esta reseña de cesarvidal.tv en Amazon, pero la verdad es que estoy por imprimirla y ponerla en carteles en el Metro y en vallas publicitarias por toda España.

Español

@GustavoBolsa Solo digo que si suben tanto los Eps de las mayores empresas americanas, el múltiplo cae con rapidez

Español

@almedel80 Me temo que es justo al revés. Estos EPS no permiten justificar el múltiplo actual, sobre todo con una tasa de descuento en máximos.

Español

Las primas de los bonos americanos pagan bastante mejor que la prima por estar invertido en el SP500 con un riesgo bastante más elevado.

El 30 años ya está en el 5% y el 10 años cerca del 4.5% y eso NO es compatible en absoluto con un SP500 a 30x beneficios.

Español

@Sr_Phileas @AccionEAFI Si estos son buenos, echadle un vistazo a los de FICO

Español

@AccionEAFI Aquí es cuando a uno le invade la tristeza por ser una posición que iba a ampliar mañana mismo, tras la llegada de la nómina 😂

Español

@na_man20 Écha un vistazo a los resultados recién publicados y reflexiona sobre la destrucción del foso.

Español

Per Bill Pulte, the #FHFA director, Fannie Mae and Freddie Mac would allow mortgage lenders to use #VantageScore, a competitor to FICO, when making lending decisions

Naturally, #FICO’s stock is getting annihilated, down 12% today and over 60% from its ATH…

A moat that is getting destroyed in real time.

English

La acción de #Fico está cayendo en picado y, en paralelo, la empresa crece más que nunca, el margen neto se dispara al 38 % y la empresa sube las previsiones con fuerza, en mi opinión, de manera conservadora. Los que sostienen que se está viniendo abajo su foso defensivo…

Español