Sabitlenmiş Tweet

Cześć!

Zanim przejdziemy do konkretów, chcemy Wam krótko opowiedzieć, skąd w ogóle wziął się ten projekt - Aluqa powstała z bardzo prozaicznego powodu, po prostu sami jej potrzebowaliśmy.

Jako inwestorzy aktywni na GPW doszliśmy do momentu, w którym mieliśmy dość ciągłego skakania po kilku portalach, odświeżania ESPI, śledzenie rejestru na stronach KNF. Zamiast skupiać się na analizie i podejmowaniu decyzji, traciliśmy mnóstwo czasu, żeby po prostu posklejać to w jakąś sensowną całość.

Chcieliśmy mieć jedno, poukładane miejsce, gdzie znajdziemy wszystko, co istotne, bez trzymania otwartych dziesięciu zakładek w przeglądarce. I tak krok po kroku powstała Aluqa. Budujemy po godzinach, (dobrze się bawiąc przy okazji ;) ) narzędzie dla nas samych. Zespół mamy niewielki, dlatego sporą część "czarnej roboty" zrzucamy na technologię – algorytmy ogarniają dla nas góry danych, pomagają generować treści i wstępnie je filtrować. Ponieważ to jeszcze wczesny etap, na pewno trafią się jakieś drobne potknięcia, ale robimy co w naszej mocy, żeby tego unikać.

Skoro wstęp mamy za sobą, oto co znajdziesz na aluqa.pro:

-Radar: Nasz inteligentny screener obejmujący ponad 400 spółek z GPW. Co ważne, obsługuje wyszukiwanie w języku naturalnym. Wystarczy, że wpiszesz "Budowlanka z rosnącą dywidendą i C/Z poniżej 10", a screener sam przeszuka rynek.

-Heatmapa: Wizualna mapa całej giełdy, nie tylko ze zmiana % w różnych interwalach ale tez wskaźnikami. Pozwala jednym rzutem oka ocenić nastroje na rynku i przepływy kapitału.

-Profile spółek: Koniec ze zbieraniem danych po kawałku. W jednym widoku zintegrowaliśmy fundamenty, analizę techniczną, wskaźniki (Piotroski, Altman, Graham), rynkowe DNA, Social Sentiment, pozycje krótkie z KNF, konsensusy analityków, komunikaty ESPI oraz transakcje insiderów. Każda spółka ma gotowa prezentacje - w 30 sek wiesz czym się zajmuje, jakie są ryzyka i od czego zależą jej wyniki (np czynniki makro).

-Nox: Twój wirtualny asystent finansowy. Możesz zadać mu dowolne pytanie o konkretną spółkę, poprosić o błyskawiczne porównanie dwóch sektorów lub podsumowanie bieżącej sytuacji makroekonomicznej, filtruje za ciebie spółki, pokaże ci ESPI, zapisze to co chcesz w notatkach.

-Aluqa: Trends Codziennie aktualizowane zestawienie ponad 60 wskaźników technicznych wraz z naszym autorskim wskaźnikiem (composite score) dla każdej spółki na parkiecie.

-Notatki: Wbudowany, zaawansowany trading journal. Posiada edytor, w którym możesz bezpośrednio osadzać interaktywne widgety – od wykresów, przez konkretne depesze ESPI, aż po dane finansowe spółek.

-Strategy Board: Interaktywna tablica powiązań między czynnikami makroekonomicznymi a poszczególnymi spółkami. Narzędzie stworzone do budowania i testowania własnych scenariuszy inwestycyjnych.

-Portfolio: Zarządzanie portfelem z opcją łatwego importu transakcji (CSV/PDF). Wyposażyliśmy go w kalkulator FIFO, rysowanie krzywej kapitału oraz opcję bezpośredniego porównania Twoich wyników z wybranym benchmarkiem (np. WIG20).

-Makro: Dedykowany dashboard gospodarczy pozwalający śledzić cykl koniunkturalny, globalne wydarzenia i ich potencjalny wpływ na poszczególne sektory.

No i nie można zapomnieć o ESPI z kontekstem - i tłumaczeniem na przystępny język.

Na naszym X'owym profilu na początek trafia te formaty:

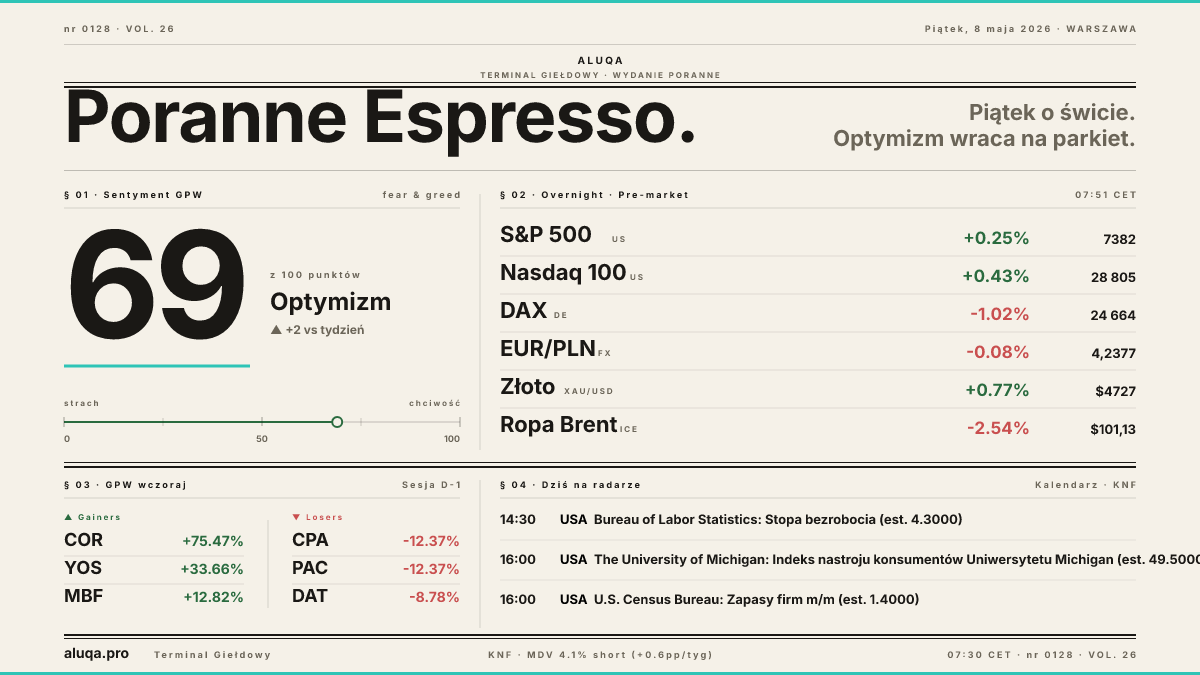

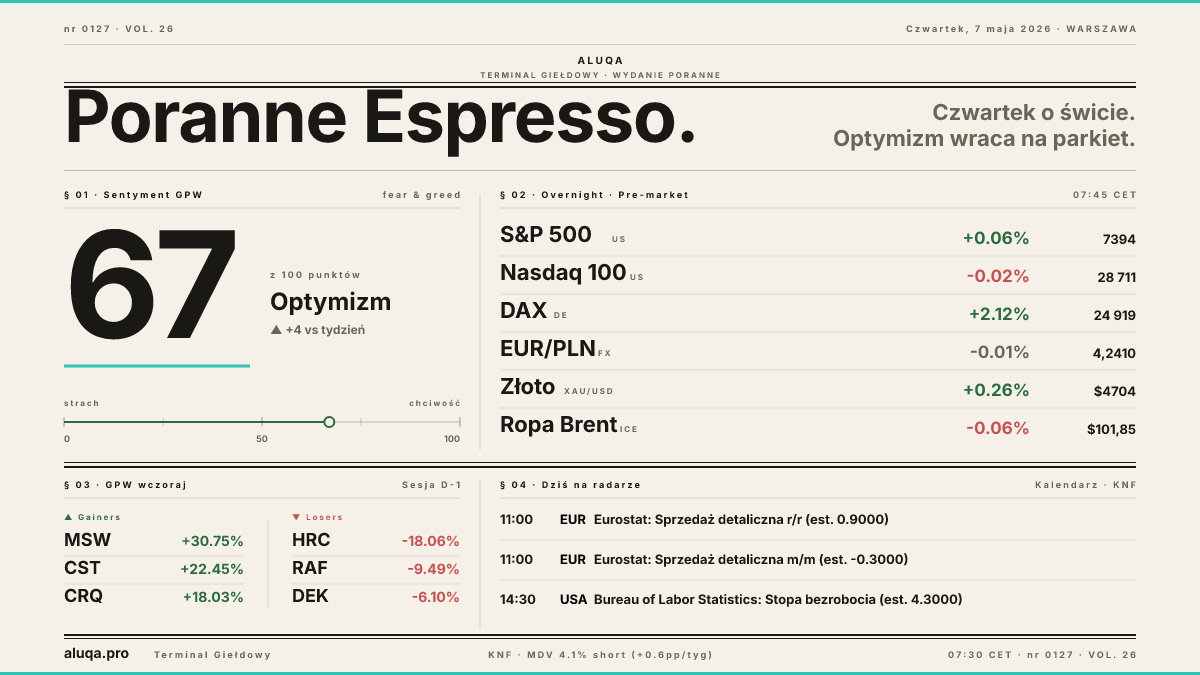

-Poranne Espresso – krótki briefing rynkowy z podsumowaniem wydarzeń nocnych i kluczowych komunikatów ESPI.

-ESPI Flash – najważniejsze i najciekawsze komunikaty ze spółek obudowane w odpowiedni kontekst.

-Closing Recap – treściwe podsumowanie zakończonej sesji giełdowej.

-KNF Shorts Weekly – cotygodniowy przegląd tego, przeciwko komu grają fundusze hedgingowe.

Obecnie jesteśmy w fazie zamkniętych beta testów. Narzędzie tworzymy dla siebie, ale zależy nam, aby służyło również Wam. Każdy feedback, jest dla nas na wagę złota.

Jeśli nasz pomysł do Ciebie trafia i chcesz dołączyć do testów, zapraszamy na listę oczekujących: aluqa.pro

Do usłyszenia!

Polski