lifecycle retweetledi

VIDEO INI BUKAN BUAT PEMAIN FUTURES

Saya share teknik trading spot yang SIMPLE BANGET

Coba kalian pelajari ya

12 menit doang tapi kalau diaplikasikan bisa gacor

SIKAT GUYS

Indonesia

lifecycle

435 posts

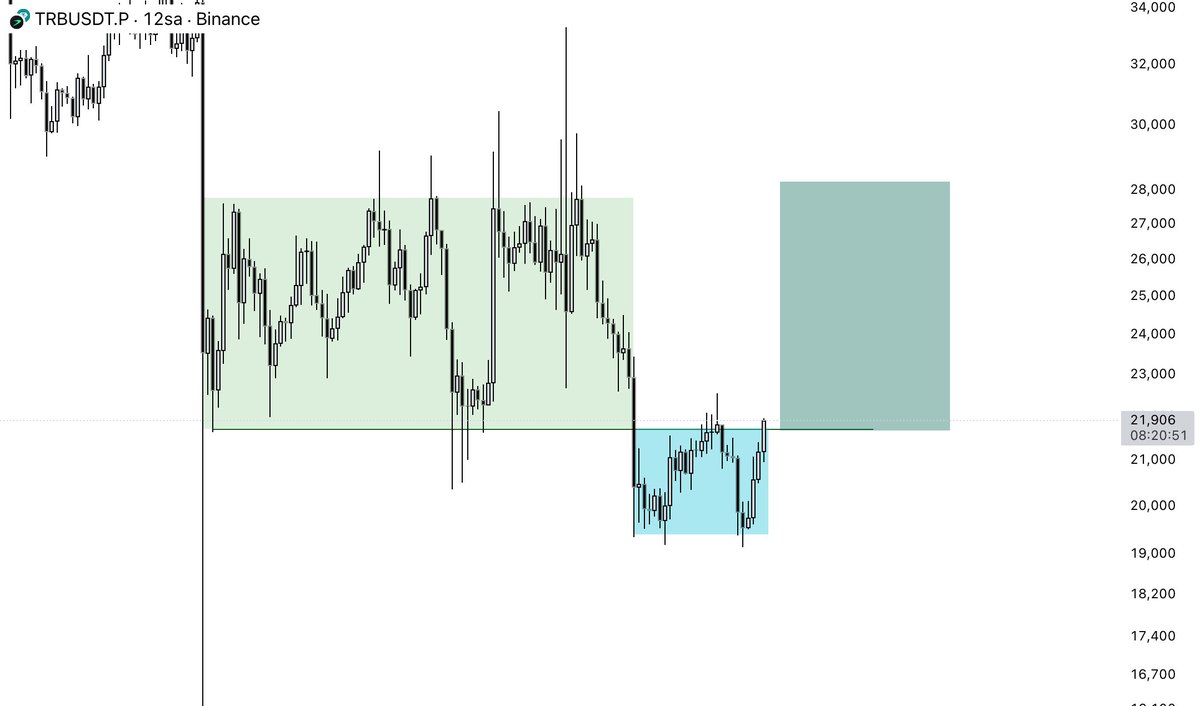

@TalonXBT ngisi gap dulu bukan om? baru ntar continuation lg

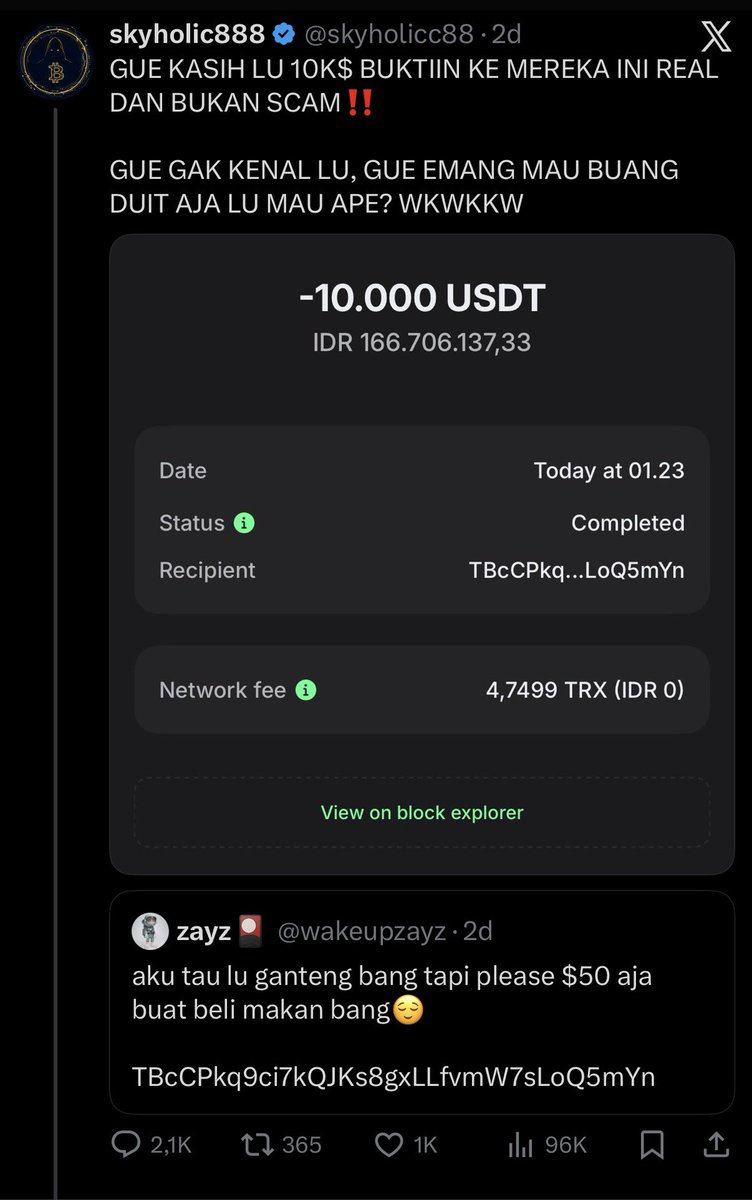

@skyholicc88 Ohh yang di give cuma yang centang biru doang. 🗿🗿🗿