에셋아카이브

2K posts

에셋아카이브

@assetarchiveTA

투자를 기록합니다. 부동산 / 주식 / 코인 / 🚫 DM / 제 글은 하이라이트에 있어요 😁

Katılım Şubat 2026

778 Takip Edilen755 Takipçiler

한국시간으로 오늘 (2026.05.03)

100억마일 달성하겠네요.

Dan Musk@danmusk

과거 일론 "안전한 비감독 자율주행을 달성하려면 약 100억 마일의 훈련 데이터가 필요하다. 현실은 복잡성이 매우 높은 롱테일을 지니고 있다." 100억마일 달성 임박

한국어

한 주간의 핵심 뉴스 요약 - 테슬라

테슬라에게 4월의 마지막 주는 "긴 호흡의 전환" 이라는 말이 가장 잘 어울리는 한 주였습니다. 9년 동안 미뤄지던 Semi 양산이 마침내 시작되었고, 유럽 거점 공장이 굵직한 마일스톤을 달성했으며, Q1 마진은 V자로 회복했습니다.

월요일, Q1 실적이 다시 읽히기 시작하다

한 주의 시작은 사실상 일주일 전(4월 22일) 발표된 Q1 2026 실적의 재해석에서 출발했습니다. 발표 직후의 "딜리버리 미스" 프레임이 가라앉으면서, 4월 27일 월요일을 전후로 시장은 마진 회복과 현금흐름이라는 본질에 다시 주목하기 시작했습니다.

핵심 수치는 이렇습니다. 매출은 223.8억 달러로 전년 대비 15.78% 증가했고, 비-GAAP EPS는 0.41달러로 컨센서스 0.35달러를 상회했습니다. 더 중요한 것은 자동차 매출총이익률이 21.1%로 1년 전 16.2%에서 V자로 회복했다는 점, 영업이익이 +135% YoY 급증했다는 점, 그리고 잉여현금흐름이 +117% YoY로 늘면서 현금성 자산이 447억 달러에 이르렀다는 점이었습니다. FSD 활성 구독자는 128만 명으로 1년 전보다 51% 증가했습니다. 적어도 재무 프로파일만 놓고 보면, 위기에 처한 기업의 모습은 결코 아닙니다.

소프트웨어와 칩 측면에서도 진전이 있었습니다. 테슬라 공식 Q1 업데이트 자료에 따르면 FSD v14.3는 추론 지연시간을 최대 20% 단축했고, AI 컴파일러를 새로 작성하는 등 아키텍처 차원의 진보가 이뤄졌습니다. 또한 4월에 네덜란드에서 FSD(Supervised) 승인을 받아 EU 다른 국가들로의 확장 경로가 열렸고, Gigafactory Texas 캠퍼스의 자체 Research Fab에서 AI5 칩 최종 테이프아웃을 완료했습니다.

다만 같은 날 본격적으로 회자된 부정적 시그널도 있었습니다. 머스크 CEO는 Q1 콘퍼런스 콜에서 Hardware 3 차량은 HW4 대비 메모리 대역폭이 1/8 수준이어서 무감독 FSD 구현이 구조적으로 불가능하다고 처음으로 명확히 인정했습니다. 대신 HW3 차주에게는 마이크로팩토리를 통한 컴퓨터·센서 업그레이드 옵션과 신차 트레이드인 할인이라는 두 갈래 길이 제시되었습니다.

화요일 — Giga Berlin의 더블 호재

4월 28일 화요일은 테슬라의 유럽 거점에서 의미 있는 발표가 두 건 나왔습니다. Gigafactory Berlin-Brandenburg가 누적 100만 번째 드라이브 유닛(전기 모터, 인버터, 기어박스를 통합한 모듈) 생산을 달성했습니다. 2022년 3월 가동 이후 도달한 마일스톤입니다.

생산 실적도 함께 공개되었습니다. Q1 2026에 Berlin 공장은 주당 평균 4,700대, 분기 6.1만 대 이상의 Model Y를 생산하며 사상 최고 분기 기록을 경신했습니다. 운영 효율 개선도 두드러졌는데, 병가율을 2024년 17%에서 5% 이하로 대폭 떨어뜨리는 데 성공했습니다. 이를 발판으로 테슬라는 5월부터 1,000명을 신규 채용하고, 임시직 500명을 정규직으로 전환하며, 연내 주당 6,000대 생산을 목표로 20% 증산을 추진한다고 발표했습니다.

같은 날 FSD 보험 측면에서도 확장이 있었습니다. Safety Score v3.0의 혜택 — FSD Supervised로 주행한 모든 마일을 만점 100점으로 보장하는 정책 — 이 플로리다와 메릴랜드까지 확대 적용되었습니다.

수요일 — 9년 만의 Semi 양산 개시

4월 29일 수요일은 테슬라가 9년을 기다려온 순간이었습니다. Tesla Semi 첫 차량이 Gigafactory Nevada 옆 신규 고속 양산 라인에서 출고되었습니다. 170만 sqft 규모의 전용 공장으로, 연간 5만 대 생산 능력을 목표로 설계되었습니다.

2017년 공개 이후 일곱 차례의 양산 일정 연기를 거친 끝에 도달한 시점이며, 최종 설계는 이전과 상당히 다릅니다. 48V 저전압 아키텍처와 4680 셀 도입으로 약 1,000파운드의 무게를 줄였고, 재설계된 전면부와 헤드라이트, 새로운 외관을 통해 공력 효율을 7% 개선했습니다.

시장 수요는 이미 검증된 상태입니다. 캘리포니아 바우처 프로그램 데이터에 따르면 2025년 1월부터 2026년 2월 초까지 Class 8 트랙터 신청 1,067건 중 Tesla Semi가 965건을 차지했습니다. 다임러, PACCAR, Volvo의 합계는 100건 미만이었습니다. 양산만 시작되면 받아갈 곳은 이미 줄을 서 있다는 뜻입니다.

같은 날 머스크 CEO는 X에서 Berlin의 100만 드라이브 유닛 달성에 "Congrats!"로 직접 화답했고, 이 게시물은 수백만 조회수를 기록했습니다.

목요일~금요일

4월 마지막 5거래일 동안 주가가 5% 이상 상승해 380~395달러 구간으로 회복했고, 시장은 점차 테슬라를 "전기차 회사"가 아닌 "AI·로봇 플랫폼"으로 재평가하기 시작했습니다. 중고 시장에서도 Tesla의 가치 방어력이 입증되었습니다. iSeeCars 데이터에 따르면 Q1 2026에 1~5년차 비-Tesla EV 평균 가격이 10.3% 하락한 반면, 중고 Tesla 평균 가격은 0.1% 하락에 그쳐 사실상 보합을 유지했습니다. 같은 기간 전통 가솔린 차량은 2.8% 하락했습니다. Robotaxi 유료 마일도 분기 대비 거의 두 배로 증가했습니다.

정리하며 — 다음 변곡점은 새 Roadster 공개

이번 한 주 동안 테슬라는 분명한 진전을 거두었습니다.

① Q1 마진의 V자 회복(자동차 GPM 21.1%)

② 현금흐름 +117% 급증과 FSD 구독자 +51%,

③ Giga Berlin 100만 드라이브 유닛 + 분기 신기록

④ Tesla Semi의 9년 만의 양산 개시

⑤ AI5 칩 테이프아웃 완료

⑥ 네덜란드 FSD 승인을 통한 EU 확장 경로 확보

⑦ 중고 가치 방어력 입증

등 굵직한 호재가 다수 결집되었습니다.

동시에 풀어야 할 숙제도 분명합니다. HW3 차주에 대한 마이크로팩토리 업그레이드 일정, 무감독 Robotaxi 차량 수의 본격 램프업, Cybertruck 품질 이슈의 마무리가 그것입니다.

다음 변곡점은 머스크 CEO가 Q1 콘퍼런스 콜에서 "한 달 안에 공개하겠다" 고 언급한 차세대 Roadster 공개, 그리고 Robotaxi의 추가 도시 확장 일정입니다.

한국어

한 주간의 핵심 뉴스 요약 - 구글

4월의 마지막 주는 알파벳에게 있어 "이미 검증된 비즈니스가 가속하기 시작했다" 는 메시지를 시장에 가장 강력하게 던진 한 주였습니다. AI 인프라, 클라우드, 자율주행이라는 세 축에서 동시에 의미 있는 진척이 확인되었고, 주가는 곧바로 신고가로 화답했습니다. 이번 한 주를 시간 순서대로 정리해 보겠습니다.

화요일, 웨이모가 포틀랜드 문을 두드리다

한 주의 첫 의미 있는 발표는 4월 28일 화요일 웨이모 쪽에서 나왔습니다. 웨이모는 오레곤주 포틀랜드 진출을 공식 발표했습니다. 알파벳 산하 자율주행 자회사인 웨이모는 현재 미국 11개 도시에서 로보택시 서비스를 운영하고 있으며, 시애틀을 포함한 21개 도시에서 추가 테스트를 진행 중입니다.

다만 모든 도시에서 환영받는 것은 아닙니다. 포틀랜드 시의회 일부 의원들이 반대 입장을 표명하면서 규제 허들이 여전히 남아 있는 상황입니다. 자율주행 기술의 확장에서 기술 자체보다 지방 정치라는 변수가 더 큰 도전이 되고 있다는 점이 다시 확인되었습니다.

수요일, 어닝 블로우아웃의 날

한 주의 분수령은 4월 29일 수요일이었습니다. 알파벳은 장 마감 후 Q1 2026 실적을 공개하며 시장의 모든 컨센서스를 큰 폭으로 상회했습니다.

핵심 수치부터 정리하면, 매출은 1,099억 달러로 전년 대비 22% 증가하며 11분기 연속 두 자릿수 성장을 기록했고, EPS는 5.11달러로 전년 대비 82% 급증했습니다. 순이익은 626억 달러로 81% 늘었습니다.

이번 분기의 진짜 주인공은 Google Cloud였습니다. 매출이 200억 달러로 +63% 성장했고, 백로그가 전 분기 대비 거의 2배인 4,600억 달러 이상으로 폭증했습니다. 실적 콜에서 피차이 CEO는 의미심장한 발언을 남겼습니다. "단기적으로 컴퓨트 제약이 있다. 수요를 모두 충족할 수 있었다면 클라우드 매출은 더 높았을 것"이라는 말이었습니다. 만들어내는 족족 팔리고 있다는 뜻입니다.

이 폭발적인 수요에 대응하기 위해 알파벳은 투자 계획을 다시 한번 상향했습니다. CFO Anat Ashkenazi는 2026년 CapEx 가이던스를 기존 1,750~1,850억 달러에서 1,800~1,900억 달러로 상향했고, 2027년에는 더 큰 폭으로 증가할 것이라고 밝혔습니다. 1분기에만 357억 달러의 자본지출이 집행되었습니다.

자체 AI 칩에서도 새로운 매출원이 열렸습니다. Google Cloud Next 26에서 발표된 TPU 8t(훈련용)와 TPU 8i(추론용)에 대한 수요가 "전례 없는" 수준이라며, 일부 고객사에는 자체 데이터센터에서 사용할 수 있도록 TPU 하드웨어를 직접 공급하기 시작했습니다. AI 칩 시장에서 엔비디아 GPU에 대한 명확한 대안이 자리 잡고 있다는 신호입니다.

Other Bets에서는 웨이모의 진척이 두드러졌습니다. 웨이모는 주당 50만 회 완전 자율주행 운행을 돌파했고, 미국 11개 주요 도시에서 운영 중임이 공식 확인되었습니다. 1년도 안 되어 운행 횟수가 두 배가 된 셈입니다.

목요일~금요일, 주가 랠리

실적 발표 다음 거래일인 5월 1일, 시장은 강하게 반응했습니다. 알파벳 주가는 9.96% 급등해 381.94달러로 마감하며 신고가를 경신했고, 거래량은 3개월 평균 대비 약 36% 많은 4,450만 주를 기록했습니다. 니덤의 Laura Martin 애널리스트는 알파벳 목표가를 400달러에서 450달러로 상향했습니다.

같은 날 또 하나의 의미 있는 행보가 있었습니다. 구글이 차량용 Gemini AI 어시스턴트를 본격 롤아웃하기 시작했습니다. 'Google built-in'이 탑재된 차량부터 기존 Google Assistant를 대체하는 방식입니다. 자동차 인포테인먼트 영역에서 AI 어시스턴트의 세대 교체가 시작된 것입니다.

다음 변곡점은 5월 19일 Google I/O

피차이 CEO는 어닝 콜을 마무리하며 "5월 19일 I/O에서 만나자" 는 메시지를 남겼습니다. 이번 한 주가 알파벳의 "검증된 비즈니스가 가속하고 있다" 는 단계였다면, 5월 19일 Google I/O는 그 다음 단계 — Gemini 4 공개 여부, Project Astra의 진척, 차세대 Android 17과의 통합 전략 — 이 가시화될 자리가 될 것으로 보입니다.

지난 한 주 알파벳에서는

① 클라우드 +63% 성장과 백로그 4,600억 달러 돌파

② TPU 8세대의 외부 데이터센터 공급이라는 신규 매출원

③ 웨이모 주당 50만 회 운행 돌파

④ CapEx 1,900억 달러까지 상향

⑤ 차량용 Gemini 본격 롤아웃이라는 굵직한 호재가 결집했습니다.

한 가지 분명한 것은, AI 인프라 투자라는 거대한 톱니바퀴가 이제 매출과 백로그라는 결과물로 본격 전환되기 시작했다는 점입니다.

한국어

😮😮😮

Saining Xie@sainingxie

vision🍌 is here vision-banana.github.io if you got into computer vision the way I did, starting with pixel-level labeling tasks like segmentation, edges, depth, or surface normals, you’ll probably feel the same seeing these results -- something big has quietly shifted, and it’s going to change how we approach these problems for good 🧵

ART

[뉴욕 시황과 계좌 현황] 5월 첫 거래일, S&P500과 나스닥 동반 사상 최고치 마감

5월 첫 거래일, 애플의 호실적이 지수를 끌어올리며 S&P500과 나스닥이 나란히 사상 최고 종가를 새로 썼습니다. 다우만 소폭 뒤로 물러섰을 뿐, 시장 전반은 4월의 강세를 그대로 이어가는 흐름이었습니다. S&P500과 나스닥은 2020년 이후 최고의 월간 성과로 4월을 마감했고, 다우 역시 2024년 11월 이후 가장 좋은 한 달을 기록했습니다.

📊 종가 (5월 1일 현지시간)

• S&P500 7,230.12 (+0.29%) — 사상 최고 종가

• 나스닥 종합 25,114.44 (+0.89%) — 최초로 25,000선 돌파 마감

• 다우존스 49,499.27 (-0.31%, -152.87p) — 장중 5만 시험 후 후퇴

• 러셀2000 2,812.82 (+0.46%) — 52주 신고가 근접

• 필라델피아 반도체지수, 나스닥100도 동반 신기록

🍎 오늘의 주역 = 애플 (+약 3%)

4월 30일 장 마감 후 발표된 FY26 2분기 실적이 시장 예상을 전 부문에서 상회했고, 그 모멘텀이 5월 1일 정규장까지 그대로 이어졌습니다.

• 매출 1,112억 달러 (+17% YoY, 예상 1,096.6억 달러 상회) • EPS 2.01달러 (+22% YoY, 예상 1.95~1.96달러 상회) • 아이폰 매출 569.9억 달러 (+22%, 3월 분기 사상 최대) • 서비스 매출 309.8억 달러 (+16%, 사상 최고) • 중화권 매출 204.9억 달러 (+28%) — 컨센서스 189억 달러 크게 상회 • 총마진 49.3% (전 분기 대비 +110bp) • 서비스 부문 총마진 76.7%• 영업현금흐름 287억 달러, 현금성 자산 1,470억 달러

팀 쿡 CEO는 아이폰17 라인업이 회사 역사상 가장 인기 있는 라인업이라고 평가했고, 다음 분기 가이던스 역시 시장 기대를 웃돌았습니다. 다만 9월 존 터너스(John Ternus) 부사장에게 CEO직을 이양한다는 점은 시장이 계속 주시할 변수입니다.

🚀 주요 종목 움직임

상승

• Five9 약 +30% — 호실적. AI가 SaaS를 잠식할 것이라는 우려를 일축하며 아틀라시안(TEAM)·트윌리오(TWLO)까지 동반 견인

• Wolfspeed 약 +26% — 신임 경영진 발표 호재

• Veeva Systems 약 +11% — 5월 7일 코테라에너지 대신 S&P500 편입 결정

• Cboe Global Markets 약 +9% — 금융주 리더

• 매그니피센트7 중 알파벳·애플·테슬라가 주간 아웃퍼폼

하락

• Roblox -17% — 2026년 연간 부킹 가이던스 하향. 연령 인증 도입 등 안전 정책에 따른 단기 마찰을 사유로 제시

• 엑손모빌·셰브론 — 1분기 EPS는 비트했지만 매출은 미스. 호르무즈 봉쇄로 인한 중동 생산·출하 차질이 직격

• 엔비디아·메타는 주간 기준 약세 마감

🧭 섹터 성과

기술 +1.57% / 경기소비재 +1.18% / 소비필수 +0.52% / 금융 +0.51% / 유틸리티 +0.43% / 부동산 +0.33% / 커뮤니케이션 +0.31% / 헬스케어 +0.04% / 소재 -0.25% / 산업재 -0.39% / 에너지 -1.18% (가장 부진)

장중 유가가 후퇴한 영향이 에너지 섹터에 그대로 반영됐고, 다우의 부진도 에너지·산업재 약세와 맞물린 결과입니다.

🛢️ 유가 & 호르무즈

• WTI: 장중 배럴당 106달러 위까지 상승 후 103달러대 마감

• 브렌트: 110달러대 유지

• 이란이 파키스탄 중재를 통해 미국의 최신 협상안에 답신을 보냈다는 보도가 전해지며 유가가 후퇴

• 트럼프 대통령은 핵 협정 체결 전까지 이란 항구 해상 봉쇄 유지 입장 재확인

• 호르무즈 해협은 여전히 사실상 폐쇄 — 4월 한 달간 약 910만 b/d 생산 차질

EIA는 2분기 브렌트 평균가 전망을 115달러까지 상향했고, ING는 5월 내내 거의 막혀 있을 경우 브렌트가 100달러 위에서 연중 바닥을 형성할 가능성을 제시했습니다.

🏛️ 매크로 체크

• 10년물 국채금리 4.42% 부근, 큰 변동 없이 마감

• ISM 제조업지수, 예상 하회 — 다만 2026년 확장 추세는 유지

• 3월 PCE 물가 +3.5% YoY (전월 대비 +0.7%) — 연준 목표 2% 크게 상회

• 근원 PCE +3.2% YoY (전월 대비 +0.3%)

• FOMC는 4월 회의에서 금리 동결, 4명 위원이 완화 편향 시사 표현에 반대표 — 매파적 신호로 해석

• 시장은 사실상 연내 인하 기대를 모두 걷어냈고, 일부에서는 2027년 인상 가능성까지 가격에 반영하기 시작

• 파월 의장 임기 5월 15일 만료, 후임 케빈 워시(Kevin Warsh) 유력

🎙️ 전문가 시각

데이비드 크라카우어 / Mercer Advisors이란 전쟁이 가까운 시일 내에 마무리되면 호르무즈가 다시 열릴 것이며, 미국 기업의 이익 성장 잠재력을 근거로 주식시장의 장기 상승 추세는 유효하다는 평가입니다.

필립 블랑카토 / OsaicPCE가 큰 폭으로 부진하지 않는 한 단기 금리 인하는 어려울 것으로 봤고, PCE가 예상보다 훨씬 뜨겁게 나올 경우 10년물 금리가 4.5%까지 오를 가능성도 배제할 수 없다는 진단입니다.

케이 헤이 / 골드만삭스 (글로벌 채권·유동성 솔루션 공동대표)인플레이션 상방 위험은 커졌지만 연준은 동시에 성장과 노동시장 잠재 약화에도 한쪽 눈을 두고 있다는 분석. 이란 사태 재격화 시 통화정책이 더 오래 긴축적으로 유지될 수 있다고 봤습니다.

크리스 럽키 / FWDBONDS 수석이코노미스트ISM 제조업이 2026년 확장 추세를 유지하고 있다는 점은 긍정적이지만, 인플레이션 압력이 2022년 이후 보지 못했던 수준으로 다시 고개를 들고 있다는 점이 우려된다고 평가했습니다.

로리 존스턴 / Commodity Context호르무즈가 다시 열리더라도 즉각적으로 유가가 10~20달러 빠지겠지만, 공급망 병목과 인프라 손상 탓에 브렌트는 단기간 80~90달러대에 머무를 가능성이 크다는 분석입니다.

📌 한 줄 정리

오늘 뉴욕증시는 "애플이 끌고, AI·소프트웨어·반도체가 밀어올리고, 에너지·다우 가치주가 뒤로 빠지는" 그림이었습니다. 4월 강세가 5월로 연장된 핵심에는 ①견조한 1분기 어닝시즌, ②매그니피센트7 차별화 속 빅테크의 AI 수요 모멘텀, ③이란-미국 협상 타결 기대감이 자리합니다.

다만 ▲호르무즈에 묶인 유가, ▲3.5%대 끈적한 헤드라인 PCE, ▲사실상 사라진 연내 인하 기대, ▲5월 15일 파월 임기 만료에 따른 의장 교체 이슈는 5월 내내 변동성을 키울 수 있는 요인입니다. 신고가 행진의 강도만큼이나 밸류에이션과 매크로 변수의 균형 감각이 중요한 시점입니다.

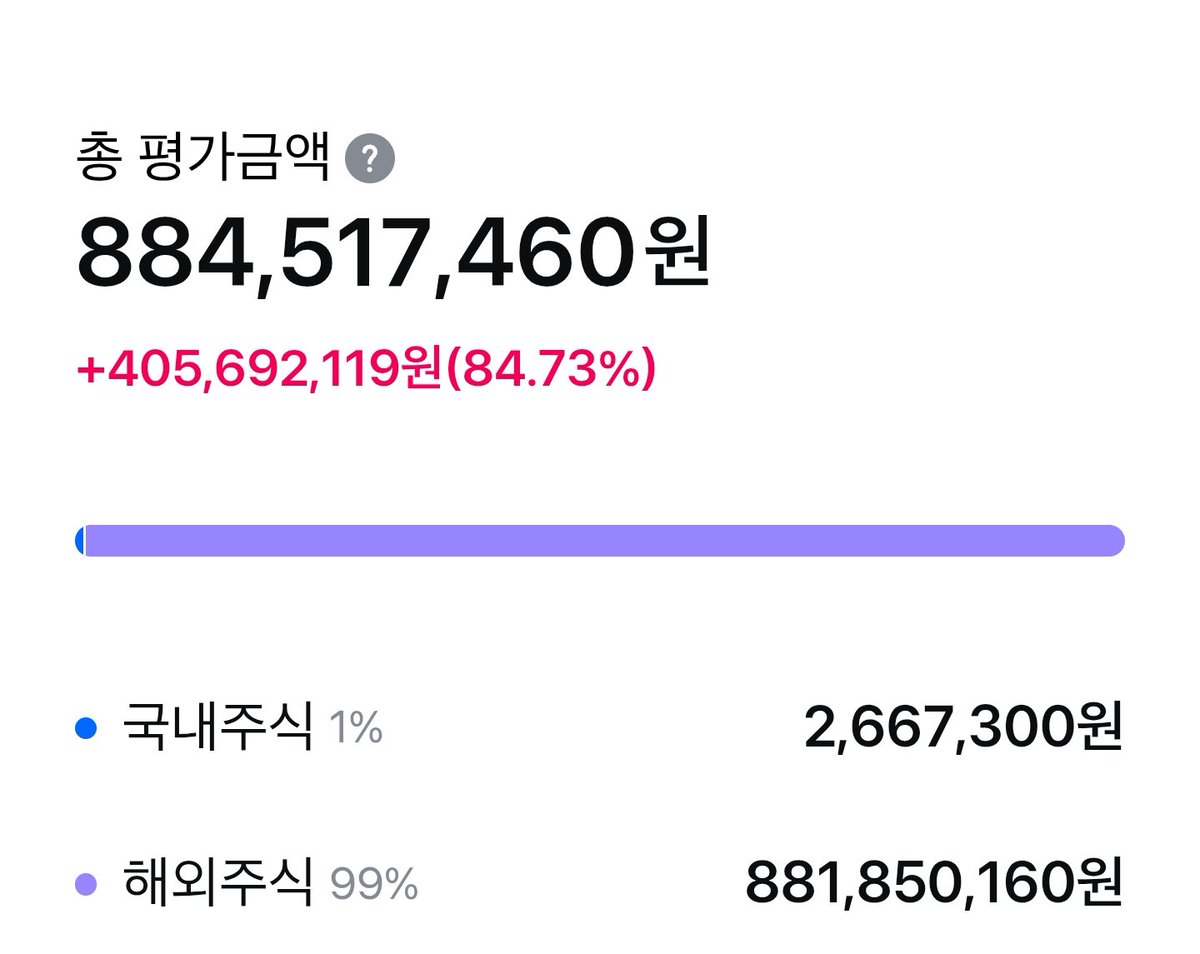

계좌 현황

한국어

[뉴욕 시황과 계좌 현황] 빅 테크 엇갈린 실적 속 S&P 500·나스닥 사상 최고가

S&P500·나스닥 또 사상 최고가, 4월은 2020년 이후 최고의 달

▪️ S&P500 +1.02% → 7,209.01 (첫 7,200 돌파)

▪️ 다우 +1.62% → 49,652.14 (+790p)

▪️ 나스닥 +0.89% → 24,892.31

▪️ 러셀2000 +2.21%, VIX -10%

📊 4월 한 달 성과

S&P500 +10% (2020.11 이후 최고), 나스닥 +15%, 반도체(SOX)는 2000년 2월 이후 최강의 달

🎯 빅테크 실적 명암 갈렸다

✅ 알파벳 +10% — 클라우드 매출 +63% 폭발, 수주잔고 4,620억$로 두 배. CAPEX 1,900억$로 상향했지만 시장은 '환호'. 4월 한 달 +30%, 2004년 이후 최강

❌ 메타 -9% — CAPEX 1,250~1,450억$로 상향 + 사용자 증가 둔화

❌ MS -3.9% — CAPEX 1,900억$, 메모리 가격 부담

❌ 엔비디아 -4% — 하이퍼스케일러 ROI 우려 동반 하락

📌 핵심: '얼마 쓰냐'가 아니라 '돈이 매출로 돌아오냐'를 시장이 묻기 시작

🏗️ 다우 50,000 견인한 주역

• 캐터필러 +10% — EPS 5.54$ vs 예상 4.65$, 사상 최대 수주잔고. AI 데이터센터 건설 붐 직접 수혜 (YTD +41%)

• 일라이릴리 +9% — 연간 가이던스 850억$로 상향

• 퀄컴 +16%, 테라다인 +14% — AI 픽앤쇼블 강세

🚗 테슬라 +2.4% — 로보택시 댈러스·휴스턴 확장, 유료 주행거리 두 배. 다만 YTD -16%, CAPEX 250억$+ 부담 잔존

📉 매크로

• 1Q GDP 2% (예상 하회)

• 3월 Core PCE 3.2% YoY (끈적함 지속)

• 신규 실업수당 18.9만건 — 약 50년래 최저

• 10년물 4.40%, WTI 105.63$, 금 4,640$, BTC 7.6만$

💬 전문가 한 줄

> "매그7 실적에서 새로 알게 된 게 없다는 게 가장 중요한 포인트" — Tom Graff (Facet CIO)

> "알파벳 클라우드는 경쟁사로부터 시장을 빼앗고 있다는 의미 있는 비트" — Melissa Otto (S&P Global)

🔑 한줄 요약

빅테크 자본지출 피로감 vs 광범위한 펀더멘털 강세가 충돌한 하루. 기술주 제외 전 섹터 상승, 랠리가 산업재·헬스케어·중소형주로 확산. 5월 키워드는 "AI CAPEX ROI 검증" 🎯

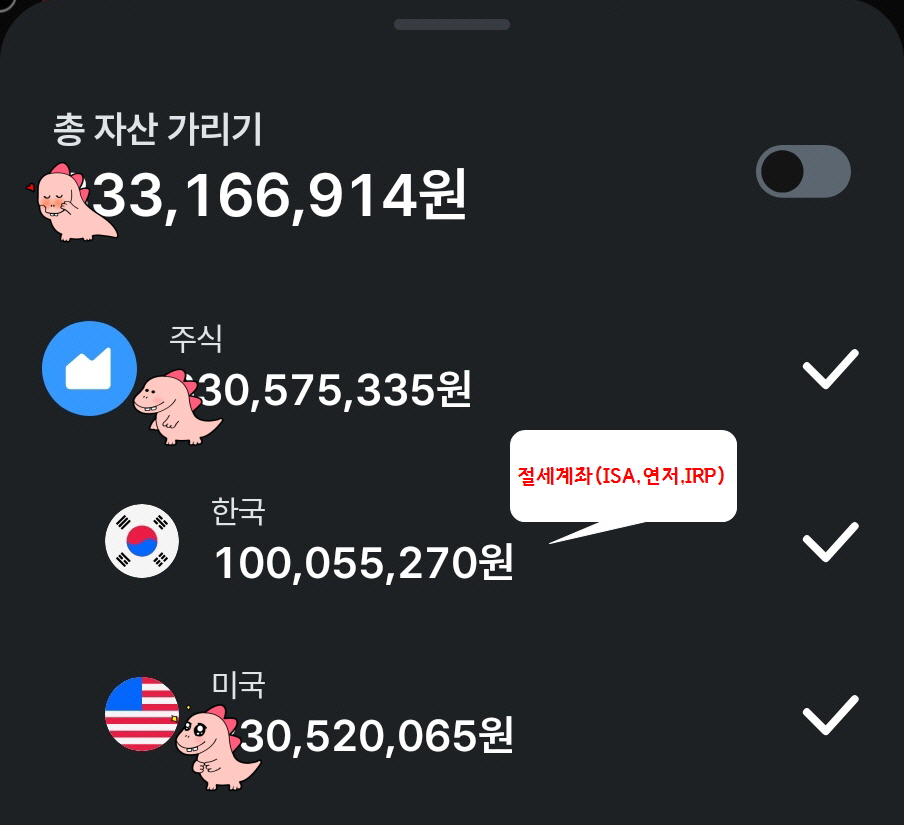

계좌 현황

한국어

에셋아카이브 retweetledi

이게 작년에 구글이 말한것.

올해도 문구가 똑같다.

내년에는 투자를 더 늘릴거라고.

매일매일 수요/공급/이익 데이타를 체크하는 기업은 컴퓨트 투자가 더 필요하다고 맨날 말해도

기술 지식도, 아무 데이타도 없는 석기인들은 투자가 버블이라고 맨날 외치는

우스꽝스러운 이 시대의 전환기.

GreekSage@GreekSage

구글: “Cloud 용량이 동이날 정도로 수요가 많아져 올해 투자를 대폭 늘릴것. 고객들 18개월전에 비해 AI compute 사용량 8배 증가.” - 수요는 기하급수적으로 늘어날것

한국어

내 생전 한 주에 55대 만드는 걸로 이렇게 자랑스럽게 얘기하는 회사는 처음봤다. 이걸 양산이라 부르고 싶은 건가? 🫠

Figure@Figure_robot

Today we’re giving an update on ramping F.03 production at BotQ In the last 120 days, Figure scaled manufacturing 24x - from 1 robot/day to 1 robot/hour We will manufacture 55 humanoid robots this week

한국어

[뉴욕 시황과 계좌 현황] 연준의 분열·유가 폭등·AI 자본지출 검증

종가 요약

뉴욕 증시는 4월 29일(현지시간) 혼조 마감했습니다. 다우 지수가 5거래일 연속 하락하며 약세를 주도했고, S&P500과 나스닥은 보합권에서 마감했습니다.

다우 존스 산업평균: 280.12포인트(-0.57%) 하락한 48,861.81로 5거래일 연속 하락

S&P500: 0.04% 내린 7,135.95

나스닥 종합: 0.04% 오른 24,673.24

10년물 미 국채 수익률: FOMC 발표 직후 5bp 이상 상승하며 4.41%까지 점프

WTI(서부텍사스산 원유): 약 7% 급등해 배럴당 $106.88로 마감

브렌트유: 약 6% 상승한 $118.03

장중 하락 폭이 더 컸으나 종가에서는 기술주 일부가 반등하며 낙폭을 만회했습니다. "24시간 안에 시장의 4분의 1이 실적을 발표하는 날은 캘린더 어디에도 없다"고 TheStreet Pro 컨트리뷰터 제임스 'Rev Shark' 디포레가 평가할 만큼 이날 장 마감 후 빅테크 4곳이 동시 발표를 앞두고 있던 점이 매수세를 묶어둔 핵심 배경이었습니다.

FOMC: 8-4 분열, 1992년 이후 최대 반대표

연준은 시장 예상대로 기준금리를 3.5~3.75% 범위로 동결했지만, 이번 결정은 단순한 동결이 아니었습니다. FOMC는 8 대 4로 갈렸으며, 4명이 동시에 반대표를 던진 것은 1992년 10월 이후 처음입니다.

반대 구도는 두 갈래로 나뉘었습니다.

비둘기파 1명: 스티븐 미란 연준 이사가 0.25%포인트 인하를 주장하며 단독 반대

매파 3명: 베스 해맥(클리블랜드), 닐 카시카리(미니애폴리스), 로리 로건(댈러스) 총재는 동결 자체에는 동의했지만, 성명서의 '완화 편향(easing bias)' 문구 유지에 반대

즉, 동결 방향성에는 합의가 있었지만 앞으로의 인하 경로에 대한 시그널을 두고 위원회가 정면 충돌한 것입니다. KKM Financial CEO 제프 킬버그는 CNBC '파워런치'에서 "새로운 쿼터백이 들어오는 상황. 다른 선수들이 그(워시 지명자)에게 '우리가 마음대로 끌고 가게 두지 않겠다'는 신호를 보낸 것"이라고 해석했습니다.

성명서는 중동발 불확실성, 에너지 가격 상승, 부진한 고용 증가를 명시적으로 인정했습니다. 사실상 공급 충격이 통화정책의 발목을 잡고 있다는 자백입니다.

파월의 마지막 회견: "이사직은 남는다"

이번이 의장으로서 사실상 마지막 회견이었던 제롬 파월은, 임기 종료 후에도 연준 이사직을 유지하겠다고 밝혔습니다. 파월은 연준 본부 리노베이션 관련 조사가 "투명성과 결말을 갖추고 진정으로 끝날 때까지" 이사회에 남겠다고 시사했고, 의장 임기는 5월 15일에 만료되지만 이사 임기는 2028년 1월 31일까지 유효합니다.

특히 의미심장한 발언은 위원회의 분열을 정당화하는 대목이었습니다. 파월은 "팬데믹, 우크라이나 침공, 관세, 그리고 이제 이란과 유가 급등 — 최소 4개의 공급 충격이 동시에 닥쳤다. 모든 공급 충격은 인플레이션과 실업률을 동시에 끌어올릴 잠재력을 가지며, 중앙은행은 무엇을 해야 할지 알기 매우 어렵다"고 발언했습니다. 위원회 내 의견 편차가 커진 것은 자연스러운 결과라는 항변이었습니다.

한편 같은 날 오전, 상원 은행위원회는 케빈 워시의 차기 의장 지명안을 가결해 본회의로 이송했습니다. 표결은 공화당 13명 전원 찬성, 민주당 11명 전원 반대로 당론 표결이었습니다. 이로써 6월 회의부터는 워시 체제가 유력합니다. 다만 ClearBridge Investments의 조시 잠너 시니어 투자전략 애널리스트는 "파월의 의장직이 비더라도 당분간 이사 자리는 유지되므로, 워시는 미란의 자리에 들어가는 셈이며 이는 매파-비둘기파 균형을 흔들지 않는다"고 분석했습니다. 즉 워시 취임이 곧 즉각적인 비둘기 전환을 뜻하지 않는다는 것입니다.

유가: 트럼프의 "봉쇄 지속" 발언이 7% 점프 유발

이날 유가의 점프는 단순한 수급 이슈가 아니라 정치 발언이 만든 패닉이었습니다. 트럼프 대통령은 액시오스에 "봉쇄가 폭격보다 어느 정도 더 효과적이다. 그들은 속을 채운 돼지처럼 숨이 막혀가고 있고, 더 나빠질 것"이라며, 이란이 핵 합의에 동의할 때까지 해상 봉쇄를 유지하겠다고 발언했습니다.

여기에 UAE는 5월 1일부로 OPEC 및 OPEC+에서 탈퇴한다고 발표하면서 공급 측 불확실성을 한층 키웠습니다. 다만 우드매켄지의 사이먼 플라워스 회장 겸 수석 애널리스트는 "UAE의 OPEC 이탈은 호르무즈 해협이 재개되더라도 2026년 시장 펀더멘털에 미칠 영향은 미미할 것"이라고 평가하며, 단기 가격 임팩트와 중장기 수급을 분리해서 봐야 한다고 지적했습니다.

연초 대비 상승률은 충격적입니다. 전쟁이 발발한 2월 28일 이후 브렌트는 64%, WTI는 60% 상승했고, 연초 대비로는 각각 약 96%·86% 폭등한 상태입니다.

개별 종목: 실적 빅데이가 만든 양극화

장 마감 후 발표된 빅테크 실적을 앞두고 헤지 포지션이 활발했습니다.

상승:

시게이트 테크놀로지: 약 18% 급등. 회계 4분기 매출을 LSEG 컨센서스($3.16B)를 크게 상회하는 $3.45B(±$100M)로, 조정 EPS는 $5(±20센트)로 가이던스 제시

비자(V): 6% 이상 급등. 17% 매출 성장은 2022년 이후 최대폭, "소비 지출이 견조하게 유지됐다"고 자평

스타벅스(SBUX): 5% 가까이 상승. 글로벌 동일점포 매출 6.2% 증가로 턴어라운드 신호

T-모바일(TMUS): 실적 비트 및 가이던스 상향으로 2% 상승

몬델리즈: 1.5% 상승. EPS 67센트(컨센 61센트), 매출 $10.08B(컨센 $9.75B)

하락:

부킹홀딩스(BKNG): 5% 하락. 중동 분쟁을 이유로 가이던스 하향 조정. 회사는 2026년 매출 성장 전망을 기존 '두 자릿수 초반'에서 '한 자릿수 후반'으로 낮추고, "중동 분쟁의 직간접 영향이 6월 말까지 지속된 후 하반기 반등할 것"이라는 가정을 명시했습니다.

종합 평가

이날 장은 세 개의 축이 동시에 작동했습니다.

첫째, 연준의 정치화·균열화입니다. 8-4 분열은 워시 체제 출범 전 위원회의 정책 좌표가 좌·우로 동시에 당겨지고 있음을 보여줍니다. 시장이 100% 동결을 가격에 반영했음에도 10년물이 5bp 이상 점프한 것은, '완화 편향 유지'를 매파 3인이 거부했다는 사실 자체가 향후 인하 속도에 대한 가격을 다시 매기게 만들었기 때문입니다.

둘째, 이란 봉쇄가 더 이상 일시적 리스크가 아니라는 점입니다. 트럼프의 "봉쇄가 폭격보다 효과적"이라는 발언은 외교 협상의 단기 재개 가능성을 사실상 차단했습니다. 유가가 연초 대비 90% 가깝게 오른 상태에서 호르무즈 봉쇄가 장기화되면, 인플레이션 둔화 시나리오와 연준의 인하 경로 모두 다시 그려야 합니다. 이것이 파월이 "공급 충격" 표현을 의도적으로 강조한 이유입니다.

셋째, AI 자본지출의 정당성 검증이 30일 장을 좌우합니다. 4사의 2026년 합산 자본지출 계획이 6,000억 달러를 넘을 수 있다는 추정이 나오는 상황에서, 전일 OpenAI 매출 미달 보도가 던진 의문 — '하이퍼스케일러의 막대한 자본지출이 실제 매출 성장으로 이어지고 있는가' — 에 대한 답에 따라 시장의 흐름이 달라질 가능성이 커 보입니다.

다우의 5거래일 연속 하락은 우연이 아니라, 에너지 가격 상승 → 산업·운송 비용 압박 → 인플레이션 재가속 우려 → 인하 기대 후퇴라는 사슬이 가장 무겁게 누르는 지수가 다우라는 사실을 보여줍니다.

계좌 현황

한국어

📊 알파벳, 클라우드 폭주에 컨센서스 압도

알파벳(GOOG · GOOGL)이 시장 기대치를 큰 폭으로 뛰어넘은 1분기 실적을 발표하며 시간 외 거래에서 약 7% 상승 중입니다.

매그니피센트7 실적 시즌의 방향타를 시장이 주시하던 가운데, AI 투자가 매출과 마진 양쪽 모두에서 결실을 맺고 있다는 신호가 뚜렷이 확인됐습니다.

핵심 숫자

매출은 전년 동기 대비 22% 증가한 1,099억 달러(컨센서스 1,070억 달러)로 11분기 연속 두 자릿수 성장을 이어갔습니다. 순이익은 81% 급증한 626억 달러, 희석 EPS는 5.11달러(컨센서스 2.63달러)였습니다. 다만 순이익에는 기타이익(Other income) 377억 달러가 반영됐고, 이 중 핵심은 비상장 지분의 미실현 평가이익 369억 달러(순이익 287억 달러·EPS 2.35달러 기여)입니다. 이를 제외한 본업 수익성도 함께 봐야 합니다. 영업이익은 30% 증가한 397억 달러, 영업이익률은 36.1%로 전년 34.1%에서 2%p 확장됐습니다. CapEx가 두 배 이상 늘어나는 와중에도 마진이 오히려 커졌다는 점이 가장 강력한 신호입니다.

사업부별 실적

- 구글 검색·기타: 604억 달러(+19.1%) — AI Overviews와 AI Mode가 검색을 잠식할 것이라는 우려를 정면으로 반박. 피차이는 "검색 쿼리가 사상 최고치"라고 언급

- 유튜브 광고: 98.8억 달러(+10.7%) — 컨센서스(99.9억 달러)에 소폭 미달했으나, 지난 분기 9% 성장에서 반등. 대선 광고 기저효과 소화 마무리

- 구글 네트워크: 69.7억 달러(-3.9%) — 서드파티 광고 채널 부진 지속

- 구글 구독·플랫폼·기기: 123.8억 달러(+19.3%) — 유료 구독자 3억 5,000만 명 돌파(전년 동기 2억 7,000만 명, 2025년 말 3억 2,500만 명)

- 구글 클라우드: 200.3억 달러(+63.4%) — 컨센서스 184억 달러를 9% 초과. 직전 분기 48% 성장에서 가속. 영업이익 66억 달러로 약 3배 증가

- 기타 베팅: 4.11억 달러(-8.7%), 영업손실 21억 달러

컨퍼런스 콜 핵심 발언

1) 2026년 CapEx 가이던스 상향

CFO 아낫 아쉬케나지는 2026년 CapEx 가이던스를 1,800억~1,900억 달러로 상향했다고 밝혔습니다(기존 1,750억~1,850억). 더 나아가 "2027년 CapEx는 2026년 대비 의미 있게 증가할 것"이라고 명시해, 인프라 투자 사이클이 적어도 내년까지 가속화됨을 예고했습니다.

2) "공급이 수요를 못 따라간다"

순다르 피차이는 "단기적으로 컴퓨팅 자원이 제약돼 있다"며 "공급만 충분했다면 클라우드 매출은 더 컸을 것"이라고 말했습니다. 클라우드 백로그(수주잔고)는 직전 분기 2,400억 달러에서 4,600억 달러로 거의 두 배 폭증했습니다. 이는 향후 매출 가시성을 담보하는 가장 강력한 선행지표입니다.

3) 엔터프라이즈 AI가 클라우드 1순위 성장 동력으로

피차이는 "1분기에 처음으로 엔터프라이즈 AI 솔루션이 클라우드의 핵심 성장 동력이 됐다"고 밝혔습니다. Gemini Enterprise 유료 월간활성사용자(MAU)는 분기 대비 40% 증가했고, Gemini 등 자사 모델은 직접 API를 통해 분당 160억 토큰(전 분기 대비 +60%)을 처리하고 있습니다.

4) 유튜브 구독, 광고보다 빠르게 성장

최고비즈니스책임자 필립 신들러는 "유튜브 구독 매출이 광고 매출보다 빠르게 성장 중"이라고 밝혔습니다. 유튜브 뮤직과 유튜브 프리미엄은 분기 기준 사상 최대 증가를 기록했습니다.

5) 웨이모, 주당 50만 회 자율주행 운행 돌파

웨이모가 주당 50만 건의 완전 자율주행 운행을 넘어섰다고 공시했습니다. 지난 2월 외부 투자자 주도 라운드에서 160억 달러를 조달, 기업가치 1,260억 달러를 인정받은 자율주행 사업이 빠르게 확장 중입니다.

현금흐름의 함의

영업현금흐름은 27% 증가한 458억 달러로 견조했지만, 잉여현금흐름은 47% 감소한 101억 달러에 그쳤습니다. 후행 12개월 FCF도 644억 달러로 14% 줄었습니다. CapEx 폭증의 직접적 결과로, AI 인프라 투자 사이클이 단기 현금흐름에 미치는 압박은 본격화되고 있습니다. 다만 시장은 영업이익률 확장과 클라우드 백로그 급증을 근거로 이 트레이드오프를 받아들이는 모습입니다.

시사점

이번 실적의 본질은 두 가지입니다. 첫째, AI 투자가 본업(검색·유튜브·구독)으로도 흘러들어가 마진을 동시에 키우고 있다는 점. 둘째, 클라우드 수요가 공급을 추월하며 2027년까지 CapEx 가속을 정당화하고 있다는 점입니다. 검색 잠식 우려가 무색하게 쿼리는 사상 최고치이고, 클라우드는 직전 분기 48% → 이번 분기 63%로 가속했습니다.

다만 점검해야 할 리스크도 분명합니다. 잉여현금흐름의 가파른 감소, 2027년 CapEx의 추가 증액 예고, 유튜브 광고의 컨센서스 소폭 미달, 그리고 기타이익 377억 달러(비상장 지분 평가이익 369억 달러)를 걷어낸 본업 EPS의 실질 수준 등이 다음 분기 이후 검증 포인트가 될 것입니다.

한국어