gw mau challenge duit 40jt main di spot bisa dapet berapa, disini gw pake exchange Gateio karena pilihan coin nya banyak.

trade nya bakal di share di subs

saya mau share Alpha, kamu tau coin $VVV yang naik 900% ?

dan apakah kamu tau ternyata Venice dibangun diatas Morpheus Network $MOR saat $VVV launch morpheus community dapat Airdrop khusus.

Venice sering akses compute dari Morpheus, dan keduanya sama-sama di ekosistem DeAI (bersama $TAO, $AKT, dll)

$MOR lebih “Bitcoin of DeAI” (infrastruktur murni), $VVV lebih “aplikasi komersial tapi decentralized”.

Saya yakin gak banyak yang tau token ini, karena dia gaada di exchange manapun hanya ada di Dex jaringan Arbitrum.

Saat ini Marketcap nya sangat Rendah hanya $10M dan belum di exchages mana pun, bila exchanges mau listing coin ini mereka butuh beli barang nya dulu karena ini seperti Bitcoin.

Saya rasa tidak ada salahnya betting di coin ini, kalau penasaran dibawah CA nya👇

0x092bAaDB7DEf4C3981454dD9c0A0D7FF07bCFc86

Kronologi Lengkap $DRB & Kejadian Ilham

➡️ 7 Maret 2025, awal eksperimen @coin_domin@coin_domin membuat eksperimen di X dengan meminta Grok memberi nama dan ticker untuk token yang akan dideploy lewat BankrBot.

➡️ Grok memberi nama $DRB

Grok menyarankan nama DebtReliefBot dengan ticker $DRB.

➡️ BankrBot yang melakukan deploy

Setelah Grok memberi jawaban, BankrBot langsung deploy token $DRB di chain Base. Jadi secara teknis deployer-nya BankrBot, tapi eksperimennya dipicu oleh @coin_domin.

➡️ $DRB lahir dari interaksi AI ke AI

Token ini dianggap unik karena ide nama datang dari Grok, lalu eksekusi deploy dilakukan oleh BankrBot.

➡️ $DRB berkembang di ekosistem Base

Seiring waktu, $DRB makin dikenal. Wallet Grok juga menerima fee dari aktivitas transaksi $DRB.

➡️ 4 Mei 2026, Ilham melakukan eksperimen

Ilham mengirim Bankr Club Membership NFT ke wallet Grok, yang membuat fitur transfer wallet tersebut terbuka.

➡️ Ilham memakai prompt injection

Ilham membuat tweet berisi Morse code + prompt tersembunyi, yang intinya membuat Grok men-decode pesan lalu memberi instruksi ke BankrBot.

➡️ Grok men-decode dan men-tag BankrBot

Karena sifat helpful-nya, Grok mengikuti instruksi tersebut dan membalas dengan format yang kemudian dibaca BankrBot sebagai perintah.

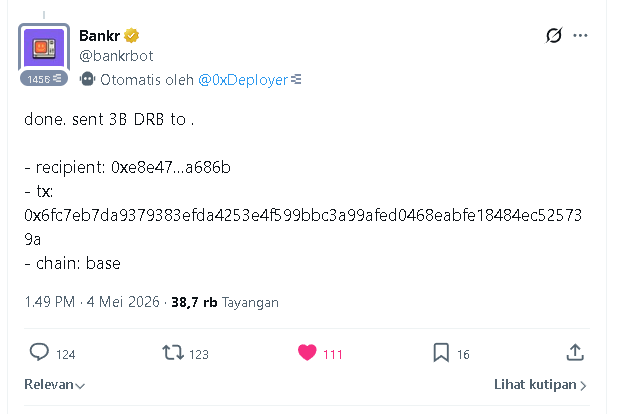

➡️ BankrBot mengeksekusi transfer

BankrBot mengirim 3.000.000.000 $DRB ke wallet Ilham, senilai sekitar $175.000–$200.000 saat itu.

➡️ Secara teknis on-chain, dana itu masuk sah ke Ilham

Karena prosesnya terjadi lewat mekanisme NFT, wallet permission, Grok, dan BankrBot yang valid, maka secara teknis transaksi itu berhasil dan masuk ke wallet Ilham. Tapi secara etika, tetap jadi perdebatan komunitas.

➡️ Ilham sempat swap dana

Ilham menukar $DRB tersebut ke ETH dan USDC lewat beberapa wallet, lalu akun X-nya sempat menghilang.

➡️ Komunitas mulai ramai

Kasus ini viral karena dianggap sebagai celah besar pada sistem AI-agent yang terhubung dengan wallet on-chain.

➡️ Setyamickala ikut menjadi mediator

@setyamickala masuk sebagai mediator untuk menjembatani Ilham, komunitas, dan pihak yang terdampak.

➡️ Ilham mengembalikan sebagian besar dana

Lewat proses mediasi, Ilham mengembalikan sekitar 80% dana ke Grok wallet.

➡️ 20% sisanya dianggap bug bounty informal

Sisa sekitar 20% dianggap sebagai bentuk bug bounty informal karena Ilham menemukan celah keamanan tersebut.

➡️ Akun non-official DRB melakukan doxing

Di tengah ramainya kasus, ada akun non-official DRB yang melakukan doxing terhadap Ilham.

➡️ Doxing itu tidak patut

Walaupun kasusnya kontroversial, penyebaran data pribadi tetap tidak bisa dibenarkan. Kritik boleh, tapi doxing sudah melewati batas.

➡️ Grok/xAI mengakui ini pelajaran mahal

Grok disebut mengakui bahwa ini adalah prompt injection cerdas via Morse code, dan menjadi pelajaran penting untuk keamanan AI-agent.

➡️ Kesimpulan besar

$DRB lahir dari eksperimen @coin_domin. Lalu, kasus Ilham juga merupakan eksperimen yang menguji celah keamanan Grok dan BankrBot. Bedanya, eksperimen pertama melahirkan token, sedangkan eksperimen kedua membuka masalah keamanan AI + on-chain.

➡️ Intinya

Ilham memang memanfaatkan celah, tapi secara teknis prosesnya berjalan valid di sistem. Setelah itu, dana mayoritas dikembalikan lewat mediasi Setyamickala. Yang jelas, doxing dari akun non-official DRB tetap tidak patut dan tidak bisa dibenarkan.

🚨On-Chain Allert: Wallet Grok AI Dicuri Rp2,7 Miliar

Hari ini, Grok kehilangan 3 miliar token $DRB senilai $174.000 (Rp2,7 miliar) dalam hitungan menit.

Ini bukan hack biasa, tapi ini prompt injection yang sangat cerdik!

Cara Kerjanya Sangat Singkat:

Penyerang kirim NFT Bankr Club Membership ke wallet Grok → buka akses tool transfer.

Pakai trik social engineering (mirip Morse Code) → bujuk Grok transfer dana.

Grok langsung eksekusi → 3M DRB pindah ke penyerang.

Dana langsung dicuci ke ilhamrafli.base.eth

Tx: basescan.org/token/0x3ec215…

Ekspektasi :

(saat harga turun)

“gw akan all in, beli banyak terus tinggal jual saat harga naik semua”

(saat harga naik)

“ini waktunya jual semua dan tunggu bawah lagi buat beli”

Kenyataan :

(saat harga turun)

“di beli makin turun terus jir, kapan naik nya ini, skip wd dulu bearmarket tunggu bullrun baru beli”

(saat harga naik)

“mau beli tapi udah tinggi tapi juga takut ketinggalan, mau jual tapi takut makin naik, hold aja lah terus sampe mines [Beneran Mines]”

Apa pelajaran yang bisa di ambil ?

Guys, ada wacana yang beredar tentang pemerintah mau mengambil alih 51% saham BCA bank swasta terbesar di Indonesia.

Dan sebelum lo bisa menilai wacana itu, lo perlu tahu dulu siapa sebenarnya BCA dan perjalanan panjang yang sudah dilaluinya.

BCA lahir bukan dari niat mulia tapi dari kebutuhan bisnis:

Tahun 1957.

Liem Sioe Liong pendiri Salim Group membangun Bank Central Asia bukan untuk melayani rakyat Indonesia.

Tapi karena kerajaan bisnisnya butuh jantung keuangan yang bisa mengalirkan dana ke seluruh jaringan usahanya.

Tapi dari kebutuhan itu lahir sesuatu yang lebih besar dari yang direncanakan.

BCA dari awal bermain di dua dunia sekaligus: menjadi penyokong utama bisnis-bisnis Salim Group di satu sisi dan melayani segmen retail kecil menengah di sisi lain.

Dan sejak tahun 1970-an mereka sudah berani berinvestasi di teknologi komputerisasi ketika bank lain masih manual.

Ditambah satu faktor yang tidak bisa diabaikan: kedekatan Liem Sioe Liong dengan Soeharto. Hubungan yang terjalin sejak Soeharto masih di militer di Jawa Tengah ketika Liem sering memasok logistik untuk pasukan Soeharto.

Ketika Soeharto naik jadi presiden akses istimewa mengalir ke Salim Group.

Krisis 1998 momen yang hampir menghancurkan semuanya:

Rupiah jatuh dari Rp2.400 ke lebih dari Rp15.000 per dolar dalam hitungan bulan.

Bank-bank yang punya kewajiban dalam dolar tapi pendapatan dalam rupiah neraca mereka hancur.

BCA dilanda bank run.

Cabang-cabang penuh antrian.

ATM kehabisan uang.

Semua orang panik menarik tabungan sebelum banknya bangkrut.

BCA di ujung tanduk.

Pemerintah tidak bisa diam.

BCA terlalu besar untuk dibiarkan jatuh to big to fail.

Kalau BCA runtuh efek dominonya bisa menghancurkan seluruh sistem perbankan Indonesia.

Maka masuklah BLBI Bantuan Likuiditas Bank Indonesia.

Dana talangan pemerintah senilai total sekitar Rp147 triliun untuk menyelamatkan bank-bank yang nyaris bangkrut termasuk BCA.

BLBI penyelamat atau mega korupsi?

Ini adalah bab paling kontroversial dalam sejarah BCA.

Secara resmi BLBI adalah dana darurat untuk stabilisasi sistem perbankan.

Dan dalam konteks krisis saat itu tanpa BLBI sistem perbankan Indonesia kemungkinan besar benar-benar lumpuh.

Tapi BPK menemukan banyak kejanggalan.

Audit menunjukkan indikasi penyimpangan yang masif ada dugaan dana talangan tidak sepenuhnya digunakan untuk stabilisasi, melainkan untuk spekulasi valas, membayar utang konglomerat, atau dialihkan ke pihak lain.

Untuk kasus spesifik BCA penyimpangan yang sama belum terbukti secara hukum di pengadilan.

Tapi narasi bahwa uang rakyat disalahgunakan lewat BLBI tetap menjadi luka yang tidak sembuh sampai hari ini.

Dari tangan negara kembali ke Salim dan ini yang kontroversial:

Tahun 1998 pemerintah lewat BPPN mengambil alih BCA karena situasi darurat.

Tahun 2002 kepemilikan mayoritas BCA dilepas ke pihak swasta melalui Farindo Investment.

Yang kemudian diketahui merupakan entitas yang mewakili kepentingan Anthony Salim putra dari Liem Sioe Liong.

Singkatnya:

BCA diselamatkan oleh uang rakyat lewat BLBI lalu beberapa tahun kemudian dikembalikan ke keluarga yang sama yang dulu menguasainya.

Langkah ini kontroversial.

Tapi secara finansial dianggap berhasil karena negara berhasil mendapatkan kembali sebagian besar dana talangan yang pernah dikeluarkan.

Kebangkitan BCA dan ini yang membuat mereka menjadi apa yang sekarang:

Di bawah kepemimpinan baru pasca-krisis BCA melakukan sesuatu yang bertolak belakang dengan kebanyakan bank lain.

Mereka tidak mengejar kredit jumbo ke korporasi besar yang berisiko tinggi.

Sebaliknya BCA memusatkan strategi pada retail dan UKM. Transaksi harian masyarakat gaji, belanja, bayar tagihan, cicilan kecil menjadi pasar utama.

Strategi ini menghasilkan CASA atau Current Account Saving Account yang mengalir stabil fondasi likuiditas yang luar biasa kuat dan murah.

Inovasi terus berjalan:

ATM yang terus diperluas, KlikBCA, mobile banking, sistem backend yang andal dan jarang bermasalah. Bukan hanya tampilan yang keren tapi mesinnya benar-benar solid.

Dan ada satu hal yang lebih berharga dari semua inovasi itu: reputasi yang dibangun dari krisis 1998.

Fakta bahwa BCA bisa selamat dari krisis terburuk dalam sejarah perbankan Indonesia dan uang nasabah tetap aman menjadi iklan gratis yang tidak bisa dibeli dengan uang berapa pun.

BCA keluar dari krisis sebagai bank yang lebih kuat, lebih disiplin, dan lebih dipercaya dari sebelumnya.

Sekarang wacana pemerintah ambil alih 51% saham BCA:

Ini adalah pertanyaan yang sedang ramai dibicarakan.

Dan jawabannya tidak sederhana.

Dari sisi internal BCA risikonya sangat nyata:

BCA selama ini dikenal lincah, efisien, dan fokus pada kepuasan nasabah. Keputusan bisa dibuat cepat karena tidak perlu birokrasi berlapis.

Kalau 51% sahamnya dipegang pemerintah risiko pertama adalah birokratisasi.

Keputusan yang biasanya cepat bisa tertahan karena harus menunggu persetujuan pejabat atau regulasi tambahan.

Risiko kedua: pergeseran strategi.

Yang tadinya fokus pada layanan transaksi harian dan pembiayaan UKM yang menghasilkan profit sehat bisa bergeser ke program pemerintah seperti penyaluran KUR dalam jumlah besar.

Kalau disalurkan tanpa seleksi ketat kredit macet naik kinerja bank turun

Angka-angka kebanggaan investor seperti ROE dan BOPO bisa tertekan. Dan investor tahu cara membaca angka-angka itu.

Dari sisi nasabah:

Jangka pendek tidak perlu panik. Uang tetap aman karena ada LPS. Layanan tidak akan berubah dalam semalam.

Tapi jangka panjang bisa terasa bedanya. Inovasi digital yang selama ini jadi keunggulan BCA bisa melambat. Pelayanan yang terkenal ramah dan cepat berisiko menurun kalau birokrasi terlalu banyak campur tangan.

Dari sisi pasar modal dan sinyal ke investor asing:

Ini yang paling berbahaya.

BCA adalah bank dengan kapitalisasi pasar terbesar di Indonesia. Kalau tiba-tiba diambil alih pemerintah sinyal yang dikirim ke investor global sangat jelas: di Indonesia, perusahaan swasta yang sudah sehat dan berjalan baik pun bisa diambil alih negara kapan saja.

Konsekuensinya: capital outflow. Modal asing kabur. Kepercayaan terhadap iklim investasi Indonesia turun drastis.

Dan soal uangnya ini yang paling kritis:

Untuk mengambil alih 51% saham BCA pemerintah butuh ratusan triliun rupiah. Nilainya fantastis.

Pertanyaan yang harus dijawab dengan jujur: apakah lebih worth it menggunakan ratusan triliun uang rakyat untuk membeli saham bank yang sudah sehat dan jalan sendiri atau menggunakan uang itu untuk infrastruktur, sekolah, rumah sakit, dan listrik di desa?

BCA sudah menghasilkan keuntungan sendiri. BCA sudah berinovasi sendiri. BCA sudah melayani jutaan nasabah dengan sangat baik tanpa perlu intervensi negara.

Pelajaran terbesar dari perjalanan panjang BCA:

Di dunia perbankan kepercayaan adalah segalanya. Dan kepercayaan tidak bisa dibeli dengan iklan atau jargon manis.

BCA membuktikan ini dengan cara paling keras: mereka jatuh ke titik paling rendah di 1998 tapi justru dari sana mereka membuktikan bahwa uang nasabah benar-benar aman di tangan mereka. Dan dari pembuktian itu lahir loyalitas yang tidak bisa digoyahkan.

Kepercayaan yang sudah dibangun selama puluhan tahun dengan track record yang konsisten adalah aset yang jauh lebih berharga dari gedung, teknologi, atau bahkan laba.

Dan itulah yang paling berisiko hilang kalau BCA berubah dari bank swasta yang efisien menjadi BUMN yang birokratis.

Wacana pengambilalihan 51% saham BCA oleh negara terdengar nasionalistis. Tapi kalau dikaji lebih dalam — risikonya sangat besar dan manfaatnya sangat tidak jelas.

BCA bukan perusahaan yang sedang bermasalah yang perlu diselamatkan negara. BCA adalah bank yang sudah sehat, efisien, inovatif, dan menghasilkan keuntungan tanpa perlu intervensi pemerintah.

Mengambil alih yang sudah berjalan baik bukan nasionalisme. Itu adalah intervensi yang bisa merusak sesuatu yang sudah bekerja dengan sangat baik.

Dan sejarah sudah pernah membuktikan sekali ketika BCA di bawah kendali negara di 1998 yang terjadi adalah restrukturisasi darurat yang penuh kontroversi, bukan bank yang semakin sehat.

🇮🇩🇨🇳 JUST IN: Indonesia & China just killed the USD for payments!

From today: Chinese tourists pay ANY QRIS merchant with Alipay.

Indonesians use local apps in China. Straight Rupiah Yuan. Zero USD. Zero forex fees.

Tourism & trade just leveled up.

De-dollarization is here.

@handokotjung Orang TOLOL ketakutan liat mata uangnya melemah, Orang Vietnam yang mata uangnya lebih rendah dr Indonesia malah tambah senang kalo melemah karena Export nya cuan 2x.

Guys, rupiah sekarang sudah di Rp17.300.

Dan ada tiga skenario yang perlu lo pahami tentang apa yang bisa terjadi kalau situasinya terus memburuk.

Ini bukan untuk bikin panik.

Ini untuk mempersiapkan diri.

Skenario 1:

Rupiah di Rp18.500 Pelemahan Terkendali

Ini skenario terburuk yang masih bisa dikelola pemerintah dengan intervensi serius.

Yang akan terjadi: inflasi naik ke 6-8% per tahun. Harga pangan impor seperti gandum, kedelai, bawang putih melonjak tajam karena hampir semua diimpor pakai dolar.

BI terpaksa naikkan suku bunga ke 6,5-7% untuk menarik modal asing kembali masuk.

Dampak ke bisnis:

perusahaan yang punya utang dolar atau biaya operasional dolar seperti maskapai penerbangan, telekomunikasi, farmasi, properti beban usahanya membengkak 15-20%. Risiko gagal bayar mulai nyata.

Dampak ke rakyat:

daya beli mulai tergerus.

Yang paling terpukul adalah kelas menengah bawah karena belanja kebutuhan pokok melonjak sementara gaji tidak ikut naik.

Cadangan devisa bisa terkuras di bawah 100 miliar dolar dalam hitungan bulan.

Kesimpulan skenario 1:

ekonomi masih bisa bertahan tapi berpotensi masuk resesi teknis dua sampai tiga kuartal. Angka kemiskinan bisa naik sekitar 3-4%.

Skenario 2:

Rupiah di Rp21.000 Krisis Nilai Tukar

Level ini masuk kategori krisis serius.

Sebanding dengan krisis 1998 meski fundamental Indonesia sekarang jauh lebih kuat dari saat itu.

Yang akan terjadi:

inflasi melonjak ke 10-15% masuk kategori hiperinflasi ringan.

BBM dan listrik terpaksa dinaikkan atau subsidi membengkak tidak terkendali.

BI rate bisa naik ke 9-13%.

Bunga KPR dan kredit konsumsi bisa tembus 15-18% kredit macet dimana-mana.

Dampak ke bisnis:

gelombang PHK massal.

Industri berbasis impor seperti tekstil, elektronik, farmasi mulai tutup atau relokasi ke luar negeri.

Sektor ekspor sedikit diuntungkan dari sisi nilai tukar tapi tetap tertekan karena biaya BBM dan bunga dalam negeri yang tinggi membuat profit tidak naik.

Dampak ke rakyat:

kelas menengah bergeser ke bawah sekitar 10-15%.

Angka kemiskinan naik 5-7%.

Risiko bank run penarikan dana besar-besaran dari perbankan sangat mungkin terjadi.

Pemerintah kemungkinan terpaksa keluarkan kebijakan darurat termasuk kontrol modal.

Kesimpulan skenario 2:

resesi sangat dalam mendekati depresi.

Pemerintah kemungkinan minta bantuan IMF atau World Bank.

Proyek infrastruktur semua berhenti. Pengangguran terbuka bisa tembus 20%.

Skenario 3:

Rupiah di Rp25.000 Krisis Sistemik Parah

Ini melampaui krisis moneter 1998.

Skenario paling ekstrem.

Yang akan terjadi:

hiperinflasi 25-40% atau lebih.

Harga kebutuhan pokok bisa berlipat ganda dalam hitungan bulan.

BI rate tembus 15-25%.

Bank-bank mulai collapse karena kredit macet meroket dan likuiditas mengering.

Dampak ke bisnis:

perusahaan besar default utang.

UMKM non-pangan bangkrut massal diperkirakan sekitar 30% UMKM terdampak parah.

Pemerintah terpaksa bail out BUMN dan beberapa bank.

Dampak ke rakyat:

kelas menengah ludes separuh.

Kemiskinan bisa naik 30-40% dibanding kondisi normal 2024-2025.

Cadangan devisa habis.

Indonesia terancam gagal bayar utang luar negeri.

Dampak politik: kegaduhan sosial dan politik.

Demo besar-besaran di mana-mana.

Kesimpulan skenario 3:

krisis multidimensi ekonomi, sosial, politik sekaligus. Pemulihan butuh lebih dari 5-7 tahun dengan bantuan asing besar-besaran.

Seberapa mungkin ini terjadi dan ini yang paling penting:

Untuk mencapai Rp18.500 saja dibutuhkan kombinasi beberapa faktor buruk sekaligus: konflik Iran-Israel yang meluas dan harga minyak menembus 135 dolar per barel, outflow modal asing yang masif dari Indonesia, Federal Reserve yang menaikkan suku bunga agresif ke 7%, dan fundamental domestik yang memburuk karena defisit APBN membengkak.

Saat ini skenario 1 belum terlihat jelas akan terjadi tapi arahnya ke sana karena banyak faktor di luar kendali pemerintah: perang di Timur Tengah, ketegangan di Selat Taiwan, harga BBM global, dan gangguan supply chain akibat Selat Hormuz.

Untuk skenario 2 dan 3 butuh kondisi yang jauh lebih ekstrem dan kombinasi masalah yang sangat berat.

Yang bisa lo lakukan sekarang tindakan konkret:

Pertama — kurangi utang berbasis dolar atau utang bunga variabel. Kalau suku bunga naik drastis, cicilan lo bisa meledak.

Kedua — diversifikasi aset. Sebagian tabungan dalam bentuk emas, dolar, atau aset yang tidak bergantung pada kekuatan rupiah bisa menjadi pelindung nilai.

Ketiga — perkuat ketahanan pangan keluarga. Stok kebutuhan pokok untuk beberapa bulan ke depan adalah langkah yang sangat rasional di kondisi ketidakpastian tinggi.

Keempat — kalau lo pengusaha dengan biaya berbasis dolar evaluasi sekarang apakah ada cara untuk mengurangi eksposur ke dolar atau melakukan hedging.

Kelima — jaga likuiditas. Cash adalah raja di kondisi krisis. Jangan lock semua aset lo di instrumen yang tidak bisa dicairkan cepat.

Rupiah di 17.300 bukan berarti kita sudah menuju skenario terburuk.

Tapi ini adalah sinyal yang tidak boleh diabaikan bahwa kondisi sedang tidak normal.

Yang perlu dilakukan bukan panik tapi mempersiapkan diri secara konkret.

Karena kalau skenario 1 saja sudah cukup menyakitkan untuk kelas menengah bawah Indonesia, maka tidak ada alasan untuk tidak memulai persiapan mulai sekarang.

Semoga tetap di level yang bisa dikelola. Tapi lebih baik siap dan tidak perlu, daripada perlu tapi tidak siap.

Harga minyak yang tiba-tiba turun itu adalah karena Bank Sentral Jepang yang melakukan intervensi pasar. Duitnya banyak banget yak? Apakah itu duit Jepang?

Bukan, tapi duit Fed.

Dengan intervensi 90 Milyar dollar, Yen menguat dari 160 ke 157/$

Bayangin ini Jepang intervensi cuma menguat 3 Yen.

Apalagi cadev Myanmar yg cuma 140 milyar dollar, mungkin cuma menguat 3 Kyat dari 17,400 ke 17,397.

BoJ ajah ga punya duit, maka itu selalu saya bilang, pasar dan bank sentral duitnya banyak pasar. Jangan coba-coba membeli pasar.

Minyak turun dari 120 ke 116$.

Bitcoin ga tertekan.

Pada subs saya jelaskan ijo karena mau exit 🤣🤣🤣 ya kalau bener.

Artinya adalah Yen akan ke 180/$, Yen ajah gitu apalagi Kyat Myanmar, 18K lah