Sabitlenmiş Tweet

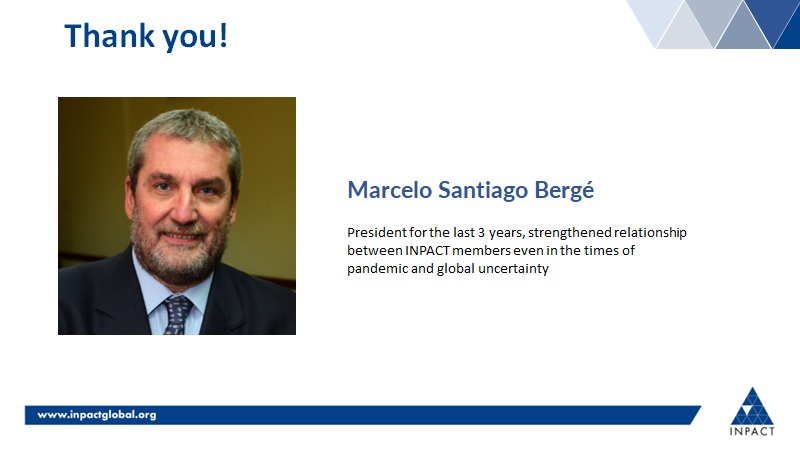

Gracias INPACT por estos tres años como presidente. Grandes recuerdos de grandes logros. Exitos Jean Philippe Gioani para este nuevo ciclo que inicia.

Thank you INPACT for this three years. Great memories from great goals. My best wishes for J P Gioani fin this new term.

English