Sabitlenmiş Tweet

✅New launch ✅ US Biotech Portfolio 🚀

From 30K$ to 100K$

Diversified Small Cap US biotech

Starting Now : positions disclosed

$XBI $ABEO $CRVS $FATE $GLSI $KLRS $GOSS $NKTR $CTMX

English

BiotechPick

1.8K posts

@biotech_pick

biotechs FR et US - #news #analyses #portefeuille #trading // fixed income instit PM

Lettre aux actionnaires de THX Pharma $ALTHX ✅ les 12m€ d’upfront ont bien été versés ✅ horizon de trésorerie parfaitement dégagé ✅ un surplus de trésorerie (au delà des besoins généraux pour les années à venir ) vs cash burn qui reste maîtrisé pourra permettre d’éventuellement acquérir des molécules/programmes ▶️ l’ambition est réelle pour aller au delà des programmes existants. ✅ la création de valeur pour l’actionnaire n’a pas encore démarré , des propos quelque peu classiques pour un CEO certes, mais la deal Biocodex démontre quand même que THX ce n’est pas du vent ✅ la réaffirmation des 50m€ de ÇA visés pour 2032 pour TX01 est une manière de confirmer qu’il n’y a pas de retard par rapport aux dossiers réglementaires. ▶️▶️ on peut y croire , comme on peut ne pas y croire après tout , en attendant beaucoup de biotechs françaises promettent de deals d’envergure , très peu en concluent , en encore plus des deals rémunérateurs à CT (upfront et phase 3 à venir avec des chances réelles, Biocodex n’est pas assez amateur pour balancer 12m€ + financer une phase 3 sans avoir vraiment creusé la chose) 💉 Il y a une belle ambition , une belle visibilité , de la trésorerie , c’est tellement rare sur nos biotechs françaises ! Soutenons , et profitons d’une création de valeur qui profitera à des patients atteints de maladies terribles , lets go ! 🚀 #THXPharma

Je m'attends à une explosion du Marché de façon imminente maintenant.

Comme il est épatant de voir en France une biotech comme Valerio Therapeutics dont la capitalisation est supérieure à celle de $ALTHX #THXPharma alors même que : ▶️ Valerio n’est qu’au stade pré clinique (!) , tandis que THX va commercialiser d’ici moins d’un an ▶️ Valerio n’a que quelques millions en trésorerie tandis que THX a plus de 21m€ , et le cash burn est sensiblement le même pour les 2 biotechs ▶️ aucun deal structurant chez Valerio alors que THX a 2 deals en cours avec des milestones potentiels pour plus de 200m€ cumulés + royalties Bref… on voit des choses parfois surprenantes

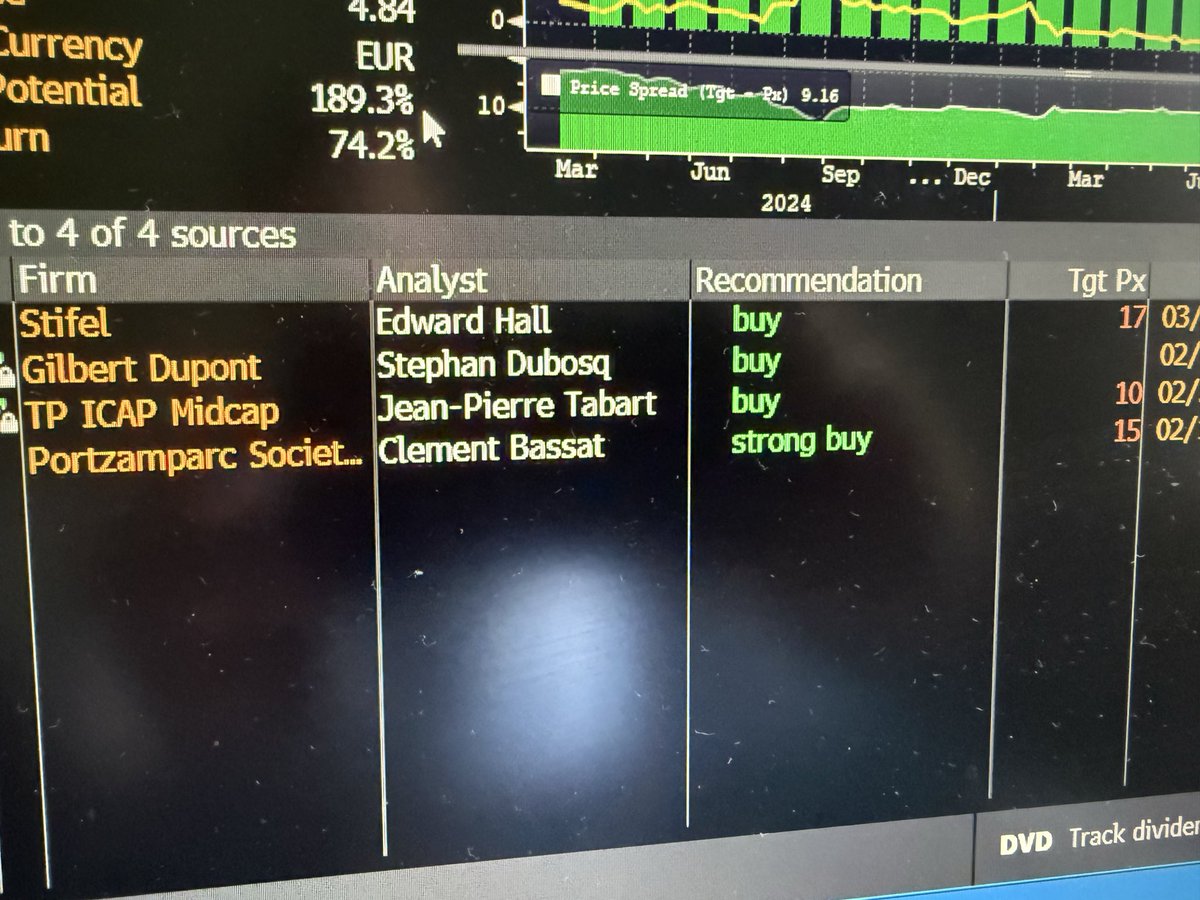

Analyse #THXPharma : pourquoi le risk reward est actuellement très intéressant sur le titre $ALTHX Essayons d’analyser ensemble en quoi le cours actuel de THX Pharma apparaît comme une opportunité rare voire très rare dans le secteur des biotechs: Pour cela il peut être intéressant de reprendre la valorisation en risk adjusted NPV effectuée par Portzamparc donnant un objectif de 5.8€. ▶️ Sur cet objectif , 69% correspond à la valo de TX-01 dont la commercialisation est presque à 100% acquise (d’où le fait que Portzamparc n’applique pas de PoS sur ce traitement). 69% de 5.8€ donne donc 4€ de valorisation ne serait-ce que sur cette indication , en valorisant à 0 tout le reste , et notamment Batten! Donc même sans réussite de phase 3 , le cours actuel de 3.54€ ne refléterait Pas la valorisation théorique du titre avec juste TX-01.. surprenant ▶️ maintenant , il est possible de moduler la valo du programme Batten selon les quelques hypothèses données par Portzamparc. La WACC paraît ok, les hypothèses de peak sales plutôt prudentes comparées à celles anticipées par THX dans ses dernières communications , mais pourquoi pas. Sur le fond , la probability of success de 32% anticipée par Portzamparc n’est pas forcément aberrante , mais les données en RWE sur l’acuité visuelle pourraient justifier d’une meilleure PoS. Tout va très vite dès lors que l’On augmente la PoS à 50 voire 70% , et le peak sales à 160/170m€ au lieu de des 121m€ anticipés par Portzamparc. Une valorisation à 9€ au lieu des 5.8€ est facilement atteignable en augmentant ces 2 variables , ✅le scénario bull d’une potentielle réussite de phase 3 emporterait en tout cas la valorisation bien au delà de 10€ , tout en comptant toujours pour 0€ la plate forme ASO. ✅ Alors oui le risk reward apparaît comme fortement intéressant au vu du profil derisqué qui ne pourrait laisser entrevoir qu’une baisse relative même en cas de scénario noir , alors que le potentiel haussier est significatif en cas de réussite de phase 3 , avec un cours qui serait potentiellement multiplié par 3 ou 4 , sans aucun risque de dilution d’ici là ce qui est un point absolument ESSENTIEL dans ce cas d’étude .

D'après Éric Lewin, la trésorerie est de 21,7M€ (7,8M€ d'après la société), sans mentionner que l'augmentation de trésorerie de cette société (déficitaire) provient soit d'une dilution de ses actionnaires soit d'une augmentation en miroir des dettes financières.