supply investor

581 posts

⚽️ FAN TOKEN CHALLENGE 👀

What’s your favorite Fan Token on Bitexen?

Create a slogan for it and share it in the comments!

🎁 We’re giving away 150 USDT to 10 random winners.

How to enter:

✅ Comment your favorite Fan Token & slogan

✅ Follow @bitexencom

📌 Participation Details ⬇️

🔹 Like this post and follow @bitexencom

🔹 Choose your favorite Fan Token listed on Bitexen

🔹 Create a slogan for it

🔹 Comment your Fan Token & slogan under this post

🔹 Deadline: May 15, 2026

🏆 Reward Conditions ⬇️

🔹 10 random winners will be selected

🔹 Each winner will receive 15 USDT

🔹 Total reward: 150 USDT

🔹 Rewards will be distributed to selected users

🔹 Winners will be contacted via DM

🔹 Participants must be registered users of the Bitexen Global app

Let’s see who has the strongest Fan Token spirit ⚽️👇

#Bitexen #FanToken #CryptoContest #WinUSDT

English

supply investor retweetledi

Bir diğer hissede tera yine sessiz sedasız takas toplamaya başladı kimse fark etmedi 20x potansiyeli var diyorum. Bu hisse gitmez diyorlar grafik diyorlar sen ne bakıyorsun grafiğe baksana takasa mal kurumuş #IEYHO gibi buradaki asıl mesele zaten o hissenin proje olup olmamasıdır

Türkçe

supply investor retweetledi

Tam 2 saattir mesaj atıyorum. 750 kişiye yazdım. Yazamadıklarım oldu onlarda beni takip etmediği için dm atamıyorum. Unuttuğum olduysa bu gönderin indirsin altına yorum atsın hemen yazıcam.

#bist #borsa

x.com/i/status/20252…

KARABEYBİST 🏅@karabeybistt

Bu hisse geleceğin EGEENİ. Lot sayısı çok düşük. 2 yıldan fazladır aynı yerde. 10 ile 20 X arası beklentim var. Duyduğunuzda anlayacaksınız Borsanın en ucuzu. ℅1000-2000 potansiyelli. YORUM yapanlara özelden yazıcam. #bist #borsa #xu100 #cante #tspor #halkarz #atatr

Türkçe

supply investor retweetledi

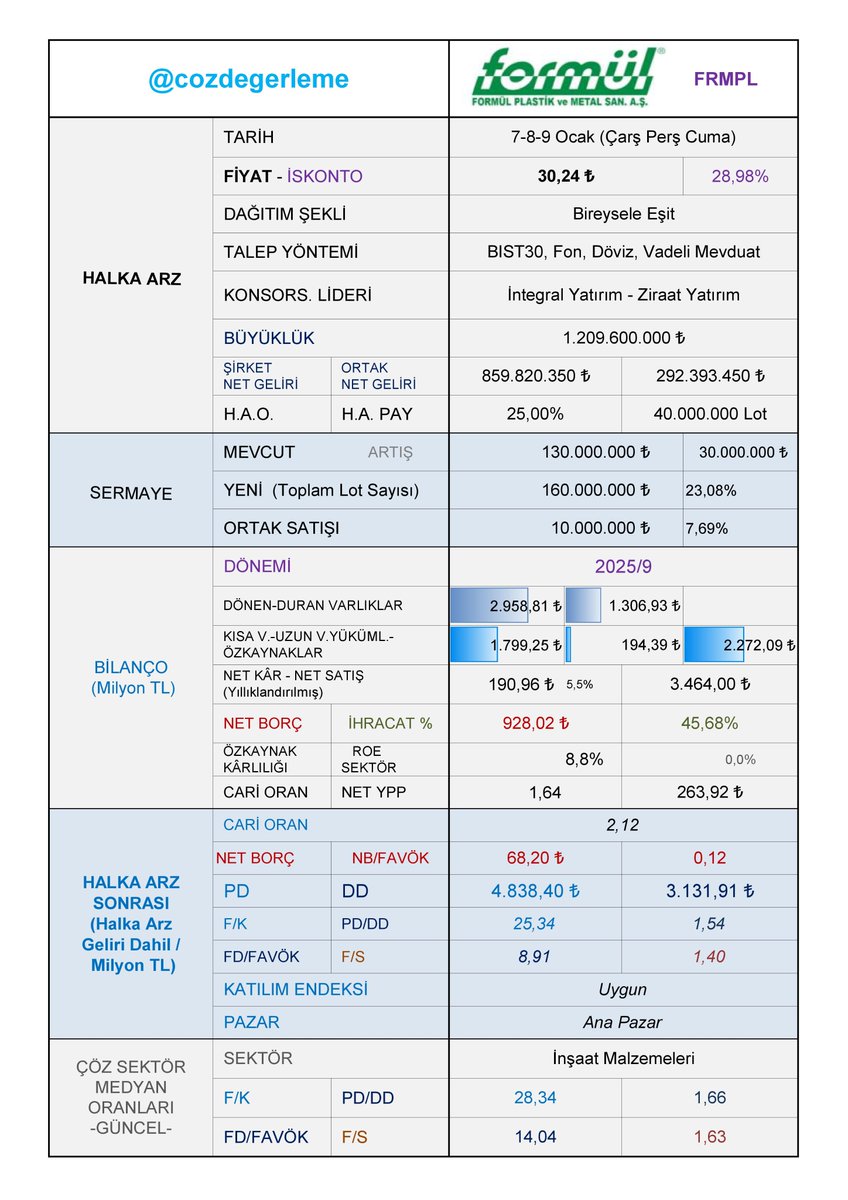

#FRMPL

Formül Plastik talep toplama tarihi:

7-8-9 Ocak (Çarş Perş Cuma)

F/K 25,34

PD/DD 1,54

FD/FAVÖK 8,91

Halka arz geliri dahil.

Fiyat: 30,24 TL (%28,98 iskontolu fiyat)

Piyasa Değeri: 4.838.400.000 TL

Halka Açıklık Oranı: %25

Arz Büyüklüğü: 1.2 milyar TL

*Şirket net arz geliri: 860 milyon TL

*Ortak net arz geliri: 292 milyon TL

Katılım endeksine uygun.

Halka arz menüsünden alınabilir.

Fon Kullanım Yeri:

%75 Yatırım

%25 İşletme Sermayesi

Şirket çarpan ve oranları sektörle benzeşiyor. Üreten firmaları seviyorum. Bu halka arza da katılacağım. 70 lot yeterli sanırım.

Sektördeki firmaların çarpanlarını da karşılaştırabilmek için paylaşıyorum.

SARKY KLKIM EUREN EGPRO YBTAS INTEM BURVA BVSAN FORMT MEKAG MAKTK DOFER PNLSN AYES SANFM SNICA DOGUB OZRDN EPLAS BRKSN

Türkçe

@c_cifteci Zergy arzina super dediniz fiyqt 9.87olmus 13 tl.arz fiyati kolay gelsin

Türkçe

Meysu Gıda halka arzında bazı gerçekleri açık açık konuşmak gerekiyor. Yazı biraz uzun gibi arkadaşlar ama okuması keyifli ve akıcı iyi okumalar diliyorum :

Bu halka arzda toplanan paranın önemli bir kısmı şirketin büyümesi için değil, doğrudan mevcut ortakların cebine gidiyor.

55 milyon adet pay, şirket kasasına girmiyor. Yani yeni yatırımcı, fabrika kurmuyor, kapasite artırmıyor; patronların çıkışına finansman sağlıyor.

Bu bir büyüme hikâyesi değil.

Bu, patronun cebini doldurma hikâyesi.

Daha dikkat çekici olan ise arz öncesi sermaye hareketleri.

Şirketin ödenmiş sermayesi kısa süre içerisinde 68,5 milyon TL’den önce 180 milyon TL’ye, ardından 750 milyon TL’ye çıkarılmış.

Buna karşın hasılat aynı yerde.

Sermaye katlanıyor, ciro yerinde sayıyor.

Bu tabloya büyüme demek zor.

Bunun adı sulanma.

Finansallara baktığımızda tablo daha da netleşiyor.

Dönen varlıklar 2022 seviyelerinde kalmış, anlamlı bir artış yok.

Duran varlıklar ise ağırlıklı olarak yeniden değerleme yoluyla yüksek tutulmuş.

Yani operasyonel güçten ziyade muhasebe kalemi öne çıkıyor.

Şirketin kısa + uzun vadeli toplam borcu yaklaşık 2,1 milyar TL.

Bu borcun doğal sonucu olarak 270 milyon TL finansman gideri oluşmuş durumda.

Faiz yükü ciddi, kârlılık üzerinde baskı yaratıyor.

Hasılat tarafında da güçlü bir ivme yok.

Geçen yılın aynı dönemiyle neredeyse birebir.

Reel anlamda büyüme sinyali vermeyen bir şirket, büyük ölçekli bir halka arzla karşımızda.

Arz öncesi defter değeri 3,95 TL.

Arz sonrası fiyatla birlikte PD/DD 1,71 seviyesine geliyor.

Bu oran sektör ortalamasının üzerinde.

7,50 TL halka arz fiyatını iki farklı pencereden okumak lazım:

• Mevcut ortaklar için yaklaşık %11 kâr

• Yeni yatırımcı için yaklaşık %42 negatif getiri

Aradaki fark tamamen sulanma etkisinden kaynaklanıyor.

Yani değer artışı ortaklara yazılırken, risk yeni yatırımcıya bırakılıyor.

Dağılım tarafı da soru işaretli.

%45 bireysel – %45 kurumsal – %10 yüksek başvurulu yatırımcı.

Son dönem arzlarından sonra, kurumsala bu kadar pay ayrılan yapılara karşı iştahın ciddi şekilde azaldığını da not düşmek lazım.

Şikayetvar gibi platformlara bakıldığında onlarca tüketici şikâyeti var.

Ürün kalitesi, müşteri memnuniyeti, kurumsallık…

Hiçbiri güçlü bir marka algısı oluşturmuyor.

Aynı rafta, çok az fiyat farkıyla daha kaliteli ve daha güçlü markalar varken, Meysu’nun bu değerlemeyi hak ettiğini söylemek zor.

Ürün tarafına gelirsek; raf fiyatları da ilginç bir karşılaştırma sunuyor.

27’li Meysu paketleri yaklaşık 370 TL bandında.

Daha üst segmentte daha kaliteli yerli ve milli markamız Dimes 27’li paketler 400–410 TL aralığında.

Fiyat farkı düşük olmasına rağmen, marka algısı ve ürün kalitesi farkı çok daha belirgin.

Özetle;

• Büyüme sınırlı

• Borç yüksek

• Finansman gideri ağır

• Ortak satışı var

• Değerleme pahalı

• Sulanma net

Karar elbette yatırımcının.

Ama bu tabloyu görmeden “uzun vadeli hikâye” yazmak kolay değil. Halk arza katılmıyorum demiyorum, arz süreci değerlendirebilir mi sizlere sormak istiyorum? devamında takip listeme bile eklemem

Türkçe

@c_cifteci Akfis binun muadili 38.7 tl den arz oldu su an 21.5 bu arz 4 kqt pahali bi arz ederi 3.5 tl ytd

Türkçe

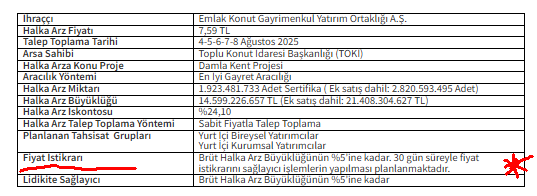

116.000.000 TL nominal - Sermaye Artırımı, 40.800.000 pay ortak satışı olmak üzere toplam

156.800.000 pay 13₺ fiyat ile halka arz edilecek. Halka arz büyüklüğü 2.038.400.000 TL olacak.

Son iki arz düşünüldüğünde makul ve karşılanabilir bir rakam. Gelin birlikte sizler için hazırladığım eşi benzeri olmayan analizimize bakalım geçen iki halk arza katılmayacağımı belirtmiştim getirileri sınırlı kaldı ve arz fiyatının altına sarktılar. Bu şirket ile ilgili görüşüm fazlasıyla olumlu neden mi gelin birlikte inceleyelim:

Bu arzı finansal değerlere çok fazla odaklanmadan son arz dinamikleri, fiyat istikrar için ayrılan fon ve verilen taahhütlerle ele alacağız.

78.400.000 pay (%50) Yurt İçi Bireysel, 78.400.000 pay (%50) Yurt İçi Kurumsal Yatırımcılara dağıtılacak. Oranların bu şekilde olması tahtanın sahipli olacağını gösteriyor. Kurumsalın ağırlıkta olduğu arzlar, işlem görmeye başladığında tahtasında fark hissediliyor.

Diğer taraftan. Bireysel yatırımcı tarafında Pahol'a 682.455 yatırımcı 11,2 milyar tl talep yapmıştı. VAKFA'ya da 684.223 bireysel yatırımcı 15 milyar tl talep yapmıştı. Piyasada arz için dönen rakam halka arz iştahının, bu arzı rahat rahat sırtlayıp taşıyacağını gösteriyor.

Verilen taahhütler; bir yıl pay artışına neden olacak işlem yapılmayacağı(işlem göre tipe dönüşüm), bedelli ve bedelsiz sermaye artışı yoluyla pay artışı da yapılmayacak.

Kurumsal yatırımcıların pay dağılımında izahnamede yer alan; "Yurt İçi Kurumsal Yatırımcılar’a verilecek pay miktarlarına Konsorsiyum Liderleri’nin önerisi dikkate alınarak ve Sermaye Piyasası Kurulu’nun i-SPK-128.23 (19/09/2024 tarihli ve 1508 s.k.) sayılı İlke Kararına uygun olacak şekilde Şirket tarafından karar verilecektir" ifadesi, vurkaç yapan kurumların, arz dışında tutulması amaçlandığı anlaşılmakta olup olumlu karşılıyoruz.

Fiyat istikrarı tarafında "Halka Arz Eden Pay Sahibi’nin pay satışı yoluyla elde edeceği brüt Halka Arz gelirinin %100’ü ve Şirket’in sermaye artışı yoluyla elde edeceği brüt Halka Arz gelirinin %20’sini fiyat istikrarı işlemlerinde kullanmayı planlamaktadır." ifadesi güven vermektedir. Dev bir fon ayrılmış. 15 gün boyunca integral yatırım tarafından istikrar için kullanılacak fon 1.2 milyar TL. Arz büyüklüğünün 64.000.000 pay karşılığı 832 milyon TL yani arz büyüklüğünün %40'ı.

Halka arzdan kaynaklarının %65-75 Hak Ediş Ödemesi, %20-30 Yeni Proje, %0-10 Finansal Borç Ödemesi, %0-5 İşletme Sermayesi

Bu arada bu taşeronlara ödeme yapılması halihazırda bulunan borçlar için olduğu yazılıp çizilmiş fakat altını çizerek vurgulayaım bu kaynak gelecek projeler için taşeronlara yapılacak ödemeler. Mevcut projeler için değil!

Şirketin 296.875 m2 satılabilir konut + ticari alanı var portföyde, 4 tane projesi arsa değeri olarak yer alıyor. Toplam arsa büyüklüğü 118.767 m2 ve 1'er blok da ruhsatı alınmış. Tamamının ruhsatı alındığında 271.746m2lik ilave alan eklenecek. Bu bir Zeray daha ediyor.

- Bunların 4 projenin değeri 1 milyar 975 milyon TL, ruhsatları alındığında 6 Milyar 234 milyon olacak

- Firma halka arz büyüklüğünü yönetilebilir kılmak için projelerini arsa değerinden koymuş

- Firmanın projelerinin değeri Mart 2025 tarihli. Mart ayından beri gelen fiyat artışları yansıtılmamış

- Katılım endeksine uygun

- Firmanın portföy değeri 15.029.303.000,00 TL olarak değerlenmiş fakat enflasyona göre günceli 17.127.674.866,00 TL ve fiyat tespitinde 15 milyar alınmış.

EGEGY halka arzı bu arza en yakın gördüğüm GYO. 15 TL'den arz edilmişti. Geleceğe yönelik benzer bir vizyon çizilmişti. 14.01.2025 tarihinde 15 TL ile arz edildi. 01.09.2025 tarihinde 30 TL zirvesini gördü. Cuma kapanış fiyatı 24,82 TL. PD/DD 4 oranı ile arz edilmişti. Yine kıyametler kopmuştu. Arz fiyatına göre %65 kazandırmış üstelik PD/DD: 3,95 civarı.

Bir kaç tespitimi de sizlerle paylaşayım.

Düşük öz kaynakla çoklu proje yürütme kapasitesi, şirketin ölçeklenebilirliğini ve kârlılık potansiyelini artırmaktadır.

Güçlü satış performansı, projelerin pazarda yüksek talep gördüğünü ve nakit yaratma kapasitesinin sağlam olduğunu göstermektedir.

Henüz finansallara yansımamış satış kârları, ileri dönem sonuçlarına ek değer yaratma potansiyeli sunmaktadır.

Arz sonrası nakit pozisyonundaki güçlü artış, operasyonel performans ve teslimata bağlı nakit girişlerinin sağlıklı olacağının sinyali diyebiliriz.

Geniş proje hattı ve zamanında tamamlanma hedefi, şirketin sürdürülebilir büyüme görünümünü desteklemektedir.

Teslim sonrası profesyonel site yönetimi, müşteri memnuniyetini ve projelerin uzun vadeli değer artışını güçlendirmektedir. Arz sonrası marka bilinirliği artacağı için ciroya olumlu katkı sağlayacaktır.

Ticari gayrimenkullerin maliyetle izlenmesi, bilançoda henüz görünmeyen anlamlı bir potansiyel değer barındırmaktadır.

Dora Hill projesinin değerlemeye dahil edilmemesi, halka arz fiyatında doğal iskonto yaratarak ilave değer potansiyeli sunmaktadır. Bunu büyük bir iskonto gibi düşünmek gerek.

Piyasa fiyatları ile değerleme metrekareleri arasındaki fark, satış gelirlerinde yukarı yönlü potansiyel oluşturmaktadır.

Değerlemelerde enflasyon etkisinin yansımamış olması, şirket varlıklarının altında değerlenmiş olabileceğine işaret etmektedir.

Halka arza katılım sağlayacağım güzel performans göstereciğini ön görüyorum.

Yorum ve görüşleriniz benim için gerçekten önemli sizler ne düşünüyorsunuz

Türkçe

supply investor retweetledi

Borsa İstanbul un en sağlam tahtacısının kağıdı. Adam yakın zaman da Milyon milyon lot aldı. Kağıt diplerde orta vadede 3 x potansiyel var.

Böyle yapınca daha güzel oluyor. Hissse yi isteyenler RT yapıp yoruma istiyorum yazsın bir zahmet

Türkçe

supply investor retweetledi