bosh

1.8K posts

bosh

@bosh_btby

auto engineer|focus on simulation|lol| climbing|beijing

Katılım Şubat 2017

892 Takip Edilen142 Takipçiler

看到一张广告,上面说,2026 封神选题 PINN,既能发中科院一二区,又能冲 ICLR/NeurIPS,甚至直接登 Nature、Science。

我只有三点感受:

一,凡是把发顶会和发顶刊放在一句话里许诺的,基本都是培训机构。真正做 research 的人知道这俩压根不是一个评价体系。

二,PINN 这个方向 2019 年起步,2021-2022 是真正的窗口期,2023 之后边际收益急剧递减,现在的论文大部分在 incremental 地证明换个 PDE 也能 work。

三,被广告告诉你这是封神选题的方向,定义上就不是封神选题。

中文

四、分析师怎么看,我怎么做

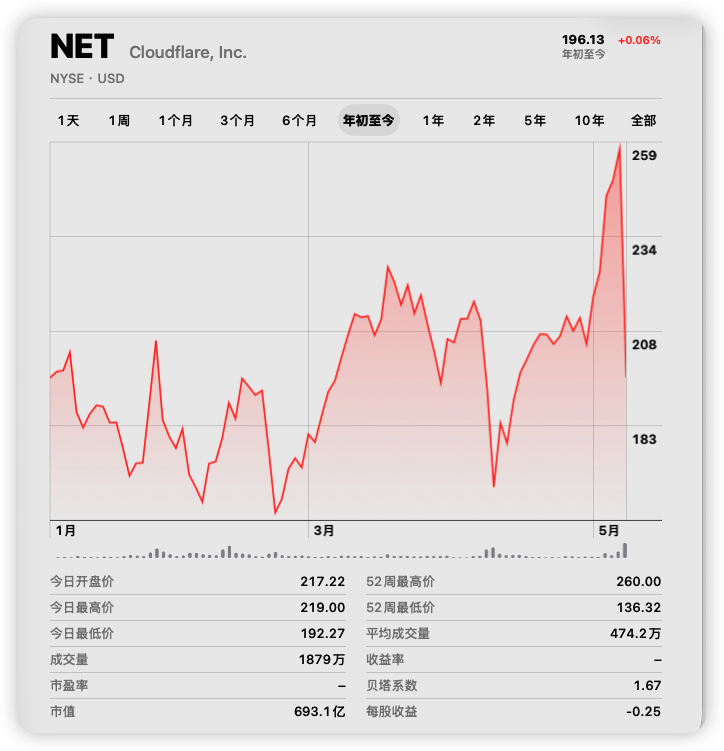

目前覆盖 Cloudflare 的 25 位分析师中,共识评级是买入,平均目标价 237.84 美元,比暴跌后价格高约 21%。

但分歧很大:

- 多头阵营:Citi(强烈买入,目标 265 美元)、Wells Fargo(买入,270 美元)、Needham(强烈买入,250 美元)、BTIG(强烈买入,243 美元)、Piper Sandler(财报后重申买入,目标 250 美元)

- 中性阵营:Jefferies(持有,225 美元)、Scotiabank(持有,225 美元)、Cantor Fitzgerald(持有,224 美元)

- 空头阵营:Guggenheim(强烈卖出,目标 140 美元)几乎是唯一的旗帜鲜明的空头

财报后多头阵营分析师从持有上调到买入,目标价从 222 美元调到 250 美元——他的逻辑是裁员重塑了利润结构,AI 原生定位在 2027 年会带来估值重估。

空头阵营分析师,给强烈卖出信号,目标价 140 美元,他的理由是 Cloudflare 的估值永远无法用传统指标合理化,AI 叙事兑现的时间线不确定。

我的看法是:两边的极端都不全对,但市场的恐惧给了超额收益的机会。

技术面上,暴跌已经把股价打到了 50 日和 200 日均线以下。52 周低点是 121.46 美元,52 周高点是 260 美元。下方关键支撑在 180 美元附近(这轮上涨的起涨平台),再往下是 160 美元区间。如果 Q2 财报(7 月底)能验证裁员未伤客户关系。核心看净留存率是否保持在 116% 以上,当前价位从风险收益比来说不算差。

关于建仓,我的思路很简单:不赌底,分三次。

第一笔(三分之一仓位)可以在 180~200 美元区间布局。市场消化裁员消息通常需要 2~4 周,恐慌性卖盘在这个窗口内会提供不错的入场价位。

第二笔,等 Q2 财报(7 月底前后)。如果净留存率撑住 116%+、Workers 平台开发者继续高速增长、营收指引没有再次"刚刚好",考虑加仓,哪怕价格比第一笔高一点,确定性值这个溢价。

第三笔,留给最坏情况。如果股价因为宏观因素或 AI 赛道集体杀估值跌到 140~160 美元区间,那大概是 空头的目标价,也是 2024 底到 2025 初的支撑位,在这个位置即使传统估值框架也开始有安全边际了。

Cloudflare 是一家好公司,但好公司在错误的时间和价格买入,也未必是一笔好买卖。

中文

Cloudflare 一天跌掉 24%:市场在恐惧什么,我在关注什么,面向 AI Agent的网络基建赛道前景如何?

5 月 7 日盘后,Cloudflare 交出了一份几乎所有指标都超预期的季报。第二天,股价跌了 24%,回吐年初至今的所有涨幅。

公司的核心定位是AI驱动的连接云平台,整合CDN+安全+开发者平台,强调边缘AI与代理工作流支持。

收入 6.398 亿美元,同比增长 34%,比华尔街一致预期高出 2.7%。非 GAAP 每股收益 0.25 美元,预期是 0.23 美元。自由现金流 8 410 万美元,占收入 13%,去年同期是 11%。全年指引还上调了。

然后股价从 257 美元砸到了 196 美元,市值一天蒸发超过 200 亿美元。

这尼玛,财报数据不是挺好的吗?为什么暴跌了

答案藏在两个东西里:一个是预期差,另一个是看不懂,下面详细解析👇

中文

今天很多人对 $IREN 很失望。但我反而觉得,英伟达刚刚确认了它的长期价值

今天市场看到的是回撤。我看到的是AI基础设施战争里,真正进入核心圈的门票。

先说结论这份财报和合作,本质上没有改变 $IREN 的长期逻辑,反而强化了。

市场短期在交易情绪和条款。但长期真正决定估值的,是谁能拿到最多电力、最快通电、最快拿到下一代GPU。而现在,$IREN 三样都在变强。

一、为什么盘后会从72跌回60?

很多人以为是“利好出尽”。

其实主要有三个原因:

1)战争消息导致市场Risk-Off

今天宏观风险突然升温。

资金开始从高Beta AI股撤退,短线转向防御和价值股。整个AI基础设施板块都被一起砸。这不是IREN单独的问题。

2)$CRWV 财报成本数据不好,整个Neocloud板块被连带杀估值。今天 $CRWV 成本端数字不理想。

市场立刻开始担心:

•GPU租赁利润率

•电力成本

•数据中心CapEx

•折旧压力

于是整个Neocloud板块一起被带崩:

$IREN

$NBIS

$CORZ

全部跟着回落。

这是板块情绪问题,不是IREN基本面崩了。

3)市场失望:英伟达不是“立刻投钱”,而是未来行权。这是今天最大的争议点。

很多人原本期待“NVDA直接像投NBIS、CRWV一样立刻砸几十亿美元进来。”

结果发现英伟达拿的是到2031年的认股权。于是短线资金直接失望卖出。

但问题在于IREN根本不缺2026年的钱。

二、市场没看懂的地方:IREN为什么不急着融资?

这是今天最关键的误解。 $NBIS 和 $CRWV 为什么愿意立刻低价融资?因为它们扩张更激进。2026还有大量资金缺口。而IREN不同。

IREN现在:

•2026资金已经基本覆盖

•运营现金流正在起来

•手上现金达到26亿美元

•债务结构远优于同行

对比一下:

•IREN 可转债:0% / 1.5%

•GPU融资:约6%

•CRWV 企业债:9%

差距巨大。IREN一直在延续它当年做比特币矿场的核心策略:不激进囤机器。等下一代性能提升后,再集中扩张。因为AI GPU迭代速度太快。

H100 → B200 → Rubin。

每一代性能和单位经济模型都在巨大提升。所以IREN现在故意放慢部分建设节奏,目的其实很明确等 Rubin。

三、今天真正的大利好:IREN进入了英伟达GPU优先供应链,这个市场今天反而没认真定价。大家只盯着:“为什么不是立刻投21亿美元?”

但真正重要的是英伟达愿意把未来60万张GPU优先供给IREN。这才是真正的核弹级利好。AI时代最贵的不是钱。而是GPU配额、HBM产能、电力、和通电速度。

为什么 xAI 能突然崛起?因为马斯克能最快把GPU插上电。现在英伟达本质上已经在告诉市场:“IREN是未来值得优先供卡的AI基础设施伙伴之一。”这比短期股权融资重要太多。

四、IREN现在真正完成了最后一块拼图

过去市场一直担心IREN两件事:

1)软件能力不足

现在通过收购 Mirantis 已经补齐。

拥有:

•Kubernetes

•云原生管理

•企业级部署能力

•1500+企业客户栈

已经不再只是“有电的矿场公司”。而是真正AI Cloud平台。

2)GPU获取能力不足

现在英伟达直接解决。

未来IREN最大的优势,已经越来越明显:

“谁最快通电,谁最快拿卡。”

而IREN:

•5GW电力储备

•欧洲扩张

•澳洲扩张

•Sweetwater推进

•GPU优先权

•Rubin优先节奏

已经开始形成飞轮。

五、IREN和NBIS/CRWV,其实是两种完全不同的路线。很多人喜欢对比。但其实逻辑不同。

NBIS / CRWV:

更激进。

更快扩张。

更高融资需求。

更依赖外部资本。

属于先抢规模。

⸻

IREN:

更重视单位经济模型。

更重视长期利润率。

更重视GPU代际切换。

属于等最强GPU,再大规模插电。

这也是为什么Sweetwater第一批200MW会直接上Rubin。

六、技术面其实并没坏

现在:

•周线:仍然强趋势

•日线:仍然多头结构

•4小时:趋势未破

•1小时:只是短线回调

今天本质上是“利好兑现 + 条款不及预期 + 板块risk-off”,而不是“逻辑崩塌。”

七、最后一句话:你到底在投资什么?

如果你买IREN只是为了“财报后一天涨20%。”,那今天当然会失望。

但如果你真正理解:

AI超级周期最后拼的是:

•电力

•GPU获取能力

•数据中心建设速度

•下一代GPU切换能力

那你会发现:

IREN正在一步一步变成全球最重要的AI基础设施平台之一。

今天市场看到的是72 → 60。

但我看到的是:

•5GW全球级电力版图

•英伟达GPU优先权

•Rubin加速接入能力

•欧洲+澳洲扩张

•AI Cloud收入开始起飞

•软件能力补齐

•更健康的资产负债表

逻辑没有变。

飞轮甚至在加速。

希望对大家有帮助,谢谢大家!

#IREN #NVDA #AI基础设施 #数据中心

#AI超级周期 #AIInfrastructure

#DataCenter #GPU

中文

$LITE and $NOK earnings are giving a major signal for $GLW.

GLW grows when AI networks need more fiber density.

> More buildings connected.

> More data centers linked.

> More campus-scale networks.

> More parallel optical paths.

> More fiber packed into the same conduit.

LITE said scale-across is accelerating and now a major growth engine for them

So reinforcing that AI compute is spreading across buildings and data centers, which requires more high-capacity optical links.

NOK last week said the industry is scaling from hundreds to thousands of fibers between data centers.

Confirming that this is also becoming a physical fiber-density problem.

GLW already told us how they benefit.

> Their hyperscaler LTAs are driving expansion across Optical operations, including fiber.

> Their GenAI fiber/cable system can fit 2–4x more fiber into existing conduit.

> Their Optical Communications sales grew 36% YoY, with carrier growth coming largely from data center interconnects.

So.

> Scale-across creates more links.

> Multi-rail creates more parallel paths.

> More parallel paths create more fiber-density demand.

This is why I like Corning. If you believe in the continued growth of the entire optics trade and AI data center buildout, you believe in Corning.

NFA of course.

Gaetano@crux_capital_

$GLW Just finished up the call Some notes >2 new hyperscaler deals (similar in size + duration as Meta) > Lots of excitement around next week's event > Will be discussing new products + springboard updates > Sees robust demand across solar + optical > Some solar drag in Q2 due to facility shutdown/transfer Full report coming later

English

@ArtofSpecuycky 但是你一切都是按照政策+现有环境不变推演

如果降息比如到2个点以下 如果摩根也来竞争 至于ai结算 想象太美好

不过法案如果顺利推进还是能涨点

但如我所说 给hood搭桥更靠谱

中文

Circle的逻辑跟hood还是差了很多的,不一样性质,两个都可以买。

1.Circle 的核心不是“加密概念股”,而是美国合规稳定币体系的最大受益者,CLARITY 法案推进后,USDC 的监管优势会进一步扩大

2.USDC 已经成为链上美元基础设施,流通规模持续创新高,跨境支付、RWA、美股上链、AI Agent 交易都会持续推高需求。

3.Circle 的商业模式本质是“全球收美元 + 买美债收息”,规模越大,利润率和网络效应越强。

4.市场正在把 CRCL 从“加密周期股”重新估值成“Web3 + AI 金融基础设施”,长期逻辑已经不只是稳定币利息收入。

5.如果未来稳定币成为 AI 与全球互联网支付的默认结算层,那么 USDC 很可能会像新时代的链上 VISA + SWIFT,而 Circle 就是背后的核心平台。

中文

市场上最近看到的三个机会、

一、Neocloud——还没被充分定价

GPU租赁价格持续上涨。H100租金从2025年10月低点涨40%,B300月租$28,000,年化回报61%。

两件事同时发生:

IREN今天宣布$6.25亿收购Mirantis——1,500+企业客户,k0rdent AI平台,英伟达AI Cloud Ready认证,从"纯算力"变成全栈AI云。

NBIS上周$6.43亿买Eigen AI补推理短板。

两家都在用收购补足软件护城河。市场还在用矿商估值看IREN。

技术面:下跌趋势线突破,inverse head and shoulder颈线$50,目标前高$75+。财报是点火时刻。

$IREN $NBIS

二、太空板块——SpaceX上市前的情绪窗口

SpaceX如果$2万亿上市,P/S约133x。

RKLB 2026年收入指引$8.85亿,积压订单$18.5亿,同比增长73%。

就算只拿到SpaceX二分之一的估值倍数——65x P/S——对应市值约$575亿,较现在仍有显著空间,股价最低到100,如果疯狂阶段到100x P/S,股价对应152,按照technical analysis来看看到130。

操作逻辑只有一个:SpaceX路演开始,情绪最热, $RKLB 被当替代品疯狂买入,上市当天sell the news。

窗口:现在到6月中旬。

$RKLB

三、币股——看空的散户越多越是机会

比特币站回80,000。做空的人还很多。双底支撑76,000,极限72,000。等30,000-50,000的人可以放弃幻想了。

$HOOD Q2财报8月5日。4-6月股票涨疯,期权交易历史新高,6月世界杯预测市场暴涨,加密回暖,Gold用户增长36%。这个财报会非常好,现在就是埋伏的时候。

$CRCL (Circle):有人在$80-90还看$30-50。但$60上市价根本不可能跌破。一浪走完,二浪调整结束,三浪启动中,回踩$110是接多最好机会,目标$150-160。

CLARITY法案5月markup→6月全院→7月签署。监管确定性落地,整个赛道重新定价。

散户在做空加密。聪明钱在布局监管确定性。跟散户反着想。然后在CLARITY法案通过当天派发给后知后觉的散户。你要当那个做空到最后一刻才清醒的散户吗?

$HOOD $CRCL $COIN

#Crypto #加密货币 #美股 #HOOD #CRCL #COIN #StockMarket #Investing

中文

bosh retweetledi

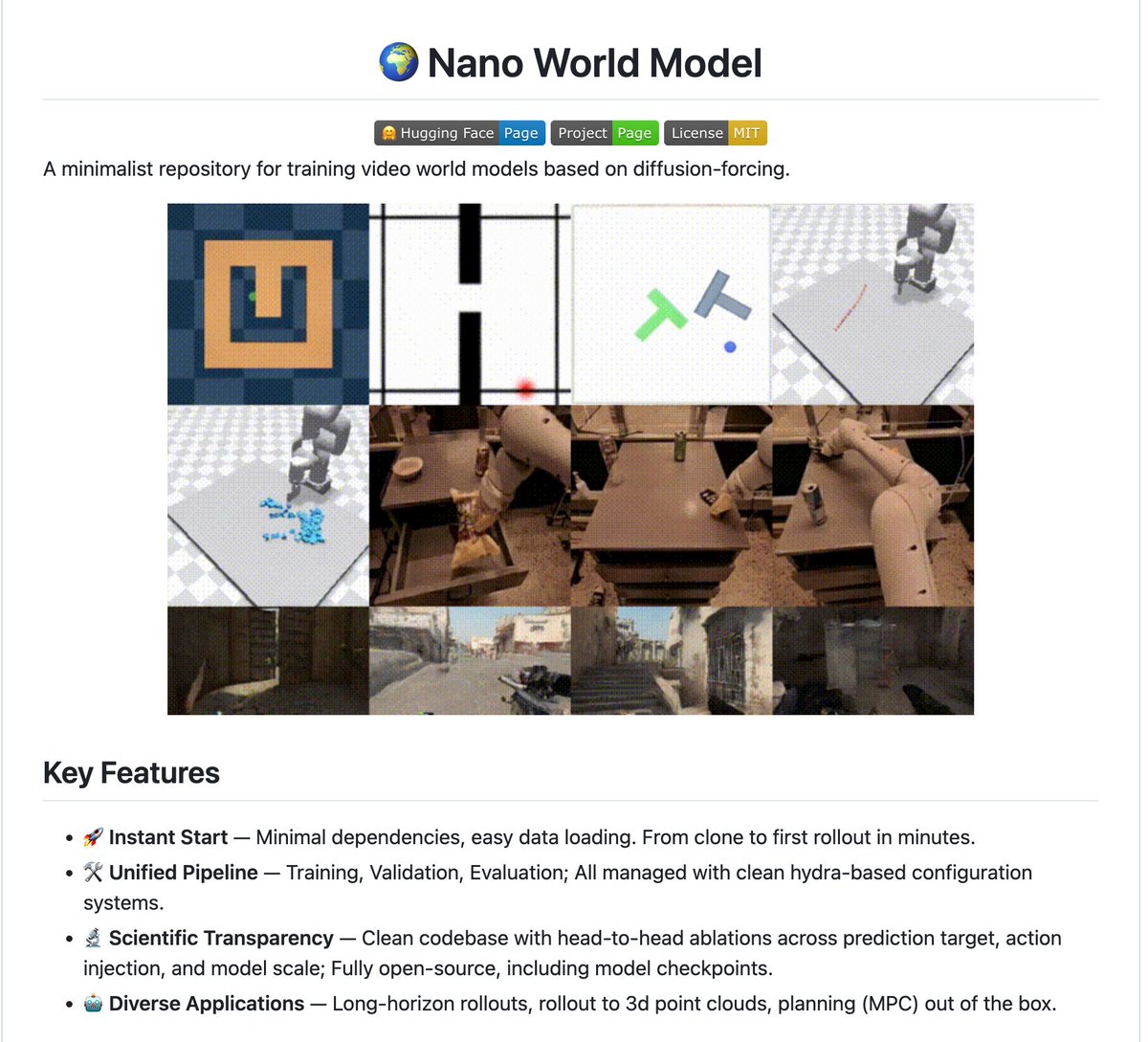

The world model community has been waiting for something like this 👇

nano-world-model repository by @KnightNemo_ — clean, minimal, hackable.

github.com/simchowitzlabp…

English

coursera上的rl的课非常好 虽然是old school 但是打基础很好

Xiuyu Li@sheriyuo

写的非常详细的入门教程 RL 很恶心的点就在于你什么都要会:pretrain、inference、theory、infra 现在我也有了可以推荐给别人入门的读物,比我当时东看一点西看一点好太多了🥺 很多现代 LLM 的教学其实跳过了相当一部分的基础知识,比如 CNN、Q-Learning 这一类经典内容。我感觉我也是填鸭式地在学习这些内容,需要耐下心来慢慢地去看那些最旧最老最传统的东西 很感谢苏剑林的 blog 带我入门,我也想能写出一些带别人入门的东西,只不过即使是用 LLM 辅助写 notes 也相当折磨人,然后知乎上还没什么人看 当然还是有很多人喜欢看我写的垃圾 notes 的,还被行业杰青大佬订阅了,这种事跟 paper 被人关注了一样开心 Website: walkinglabs.github.io/hands-on-moder…

中文