0x吴墨染

58 posts

0x吴墨染

@buffdoge_eth

币股双修 | 聚焦AI、半导体、新能源等核心赛道 | 付费给AI打工 | 币圈慈善家 | 瞎鸡儿分享有趣的事情

Katılım Şubat 2024

1.1K Takip Edilen34 Takipçiler

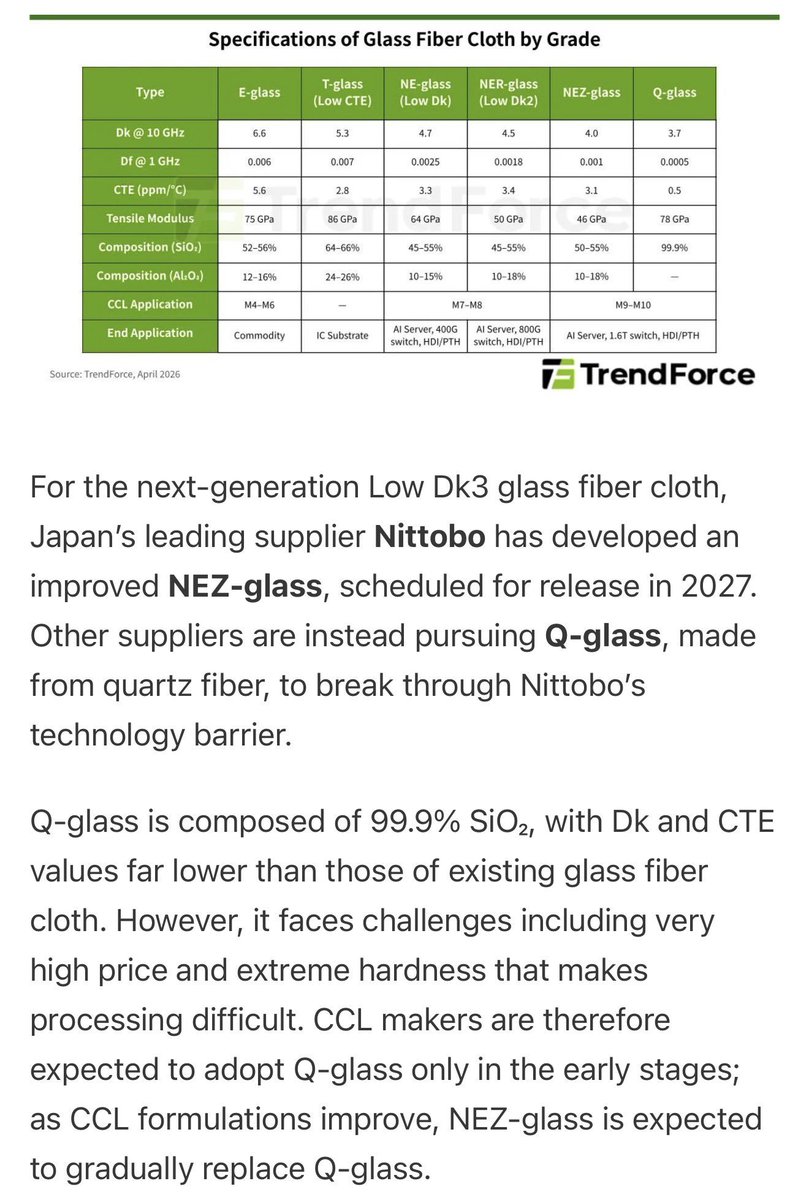

@RYANHINGSHING @jukan05 从表里面的性能指标DK,DF,CTE都是Q布最优,Q布从材料本征就是性能的极限,NEZ等其他材料不管工艺多厉害都比不上。就像CPO一样,虽然很难,会不会最终还是要搞呢

中文

@buffdoge_eth @jukan05 目前来说,厂商倾向跳过Q布,下年只会在特定情境使用Q布。目前他们认为NEZ更容易加工

如果Q布要成为主流,加工方面需要突破性发展

中文

我之前已反复说过,Q-glass的采用率将会很低。

TrendForce已经把问题说清楚,Q-glass目前成熟度很低、成本很高、极硬,行业之后会使用NEZ glass而不是Q-glasss

所以未来Nittobo还会继续垄断Glass Fiber Cloth, 菲利华、宏和、中材超车失败

跟我说Nittobo, Nittobo, Nittobo🫡🤑

(H/T @jukan05 )

Ryan Leung 梁興盛, CFA@RYANHINGSHING

結論很明顯🤔 M8: Nittobo M9: 採用率低 M10: Nittobo繼續領跑 中國菲利華、宏和、中材科技 Q-glass發展不錯,可惜不被采用 Nittobo吃掉M8和M10

中文

未来先进封装之于推理芯片的研发,将会和晶圆厂平起平坐,除了台积电、三星、英特尔这种全能王外,日月光、长电、通富微电等封测厂,会在AI推理时代迎来大爆发,先进封装越来越难以和逻辑研发完全解耦,他们会从承接生产制造逐渐转型为引领AI推理芯片研发范式的系统级设计平台公司,结论:OSAT涨10倍!

初码@chumacn

谷歌真是大善人!TPU到了Ironwood这一代,已经对未来推理芯片之路指明了方向,全是公开资料,如果你认可未来是推理的世界,如果你坚信推理的规模增长还有1000倍,那么从此刻开始,推理专用芯片创业将是最佳选择,作为TPU这种大规模部属的补充,本地单体推理芯片的前景更加广阔!

中文

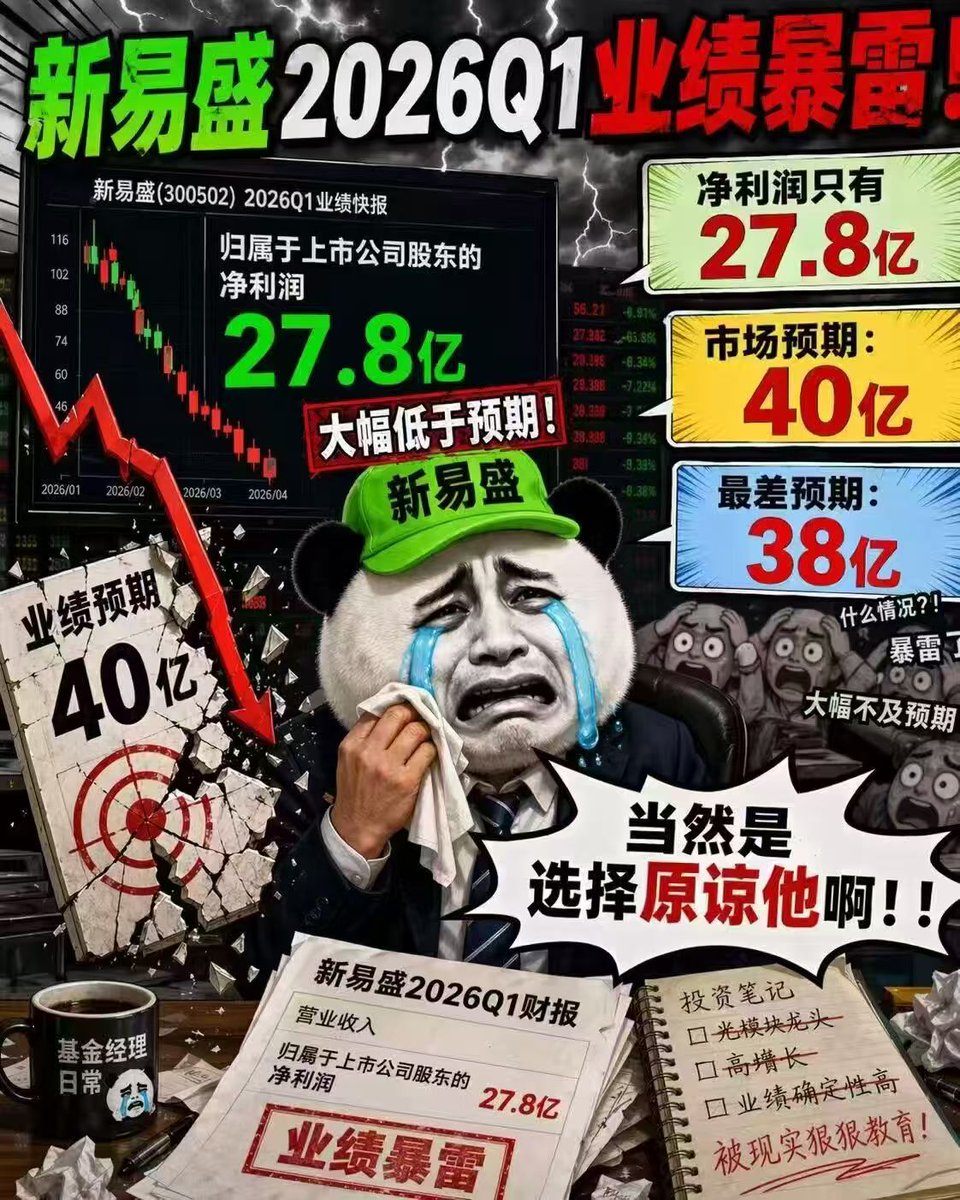

第一时间解读,新易盛 Q1 财报,

结论,符合预期!

a,毛利率49.16%,近4个季度最高,产品结构在优化,1.6T占比在提升。

b,净利率33.34%,看着暴跌5.5pct,但5.22亿汇兑损失一口吞掉了利润,剔掉汇兑后净利率39.61%,反而创了新高,仅此一项就把净利率压了6.65个百分点。

去年 Q4 高基数,今年 Q1 淡季回落,跟天孚有点类似,机构预期,2026全年,172亿,隐含Q1需33-35亿:27.8亿miss了15-20%,但如果剔掉汇兑就是33亿,刚好达标,符合预期。

先行指标,全面向好:

预付款+3920%、

在建工程+44.5%、

合同负债+222%,说明订单爆满、产能爬坡中,Q2-Q3加速确定性高。

这其实反馈了一个真实的中国出海现状,人民币汇率越涨,利润越少,但是咱们总不能盼着汇率大跌吧!

中文