Chihiro..

1.3K posts

Chihiro..

@c_c_chi

60歳/投資で人生を変えた 15年前、妻を亡くしたことで気づいた。 「実力のない人間には、選ぶ権利すらない」という現実に。 それ以来、株式投資を徹底的に研究し、 少しずつ自分の人生を変えてきた。📈 優良株×長期投資でコツコツ増やす 📌フォローして、リアルな株式投資体験をシェアします。

Katılım Aralık 2014

179 Takip Edilen155 Takipçiler

Chihiro.. retweetledi

株で人生逆転したいです😭🔰

・任天堂 🎮🍄

・イオン 🛒

・サンリオ 🐱🎀

・オリエンタルランド 🏰🐹

どれを買うのが正解なんだー😱💸!!

日本語

決算延期そのものが市場にとって不透明材料ですね

短期の売り圧力はまだ続く可能性があります

今は押し目狙いより、調査範囲が広がるかを見たいです

いちか@nBwQSzmg3qU2ysd

サンリオ終わったじゃん

日本語

Chihiro.. retweetledi

@FIREEEEEEEEERIF 問題はディズニーの魅力ではなく、今の株価が適正かどうかですね。バリュエーション調整は想像より長引くこともあります

業績や資金の流れを確認して、トレンドが落ち着いてから入るほうが安全だと思います

日本語

あの大人気ディズニーのオリエンタルランドの株価が暴落しすぎで、多分なんか流石にそろそろ底だと思うから今買ったら絶対に儲かるのでは!?

日本語

@FIRE60028219 株主優待はあくまでプラス要素であって、買う理由の中心ではないですよね。大事なのはやはりバリュエーションと成長性だと思います。

日本語

株主優待狙いの恐怖の話👻🩸

ディズニーチケット毎年1枚のために

もし2年前にオリエンタルランドを

500株買ってたら...

株価5,765円→2,206円

含み損は−178万円です😱🪓💀

このお金があれば

チケット約180枚買えて🎫✨

ホテルミラコスタのスイート(約50万)

なら3回泊まれました😱🏰🐹🎈

日本語

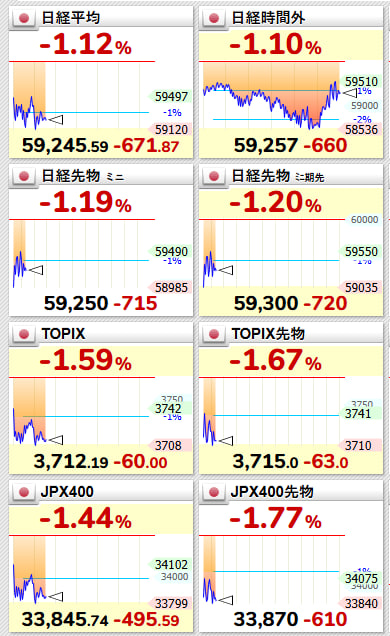

@OliverosSa77891 短期資金は流動性とボラティリティを重視するので、反発局面では半導体が先行しやすいですね。金融は少し遅れてくる印象です。

個人的には、初動は半導体が指数を引っ張りやすいと思います。ただ、本格反発になるなら金融も資金流入が必要ですね。広がりがあるかが重要です

日本語

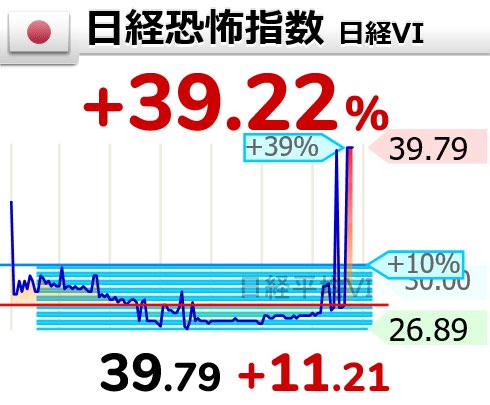

@tqekm19368764 TOPIXの下げ幅が大きいのを見ると、売り圧力は一部ではなく市場全体に広がっていますね。短期的にはリスク回避姿勢を意識したいです。

これだけ下げると短期心理への影響も大きいですね。今は押し目買いより、売り圧力が一巡したかを見極めたいです。

日本語

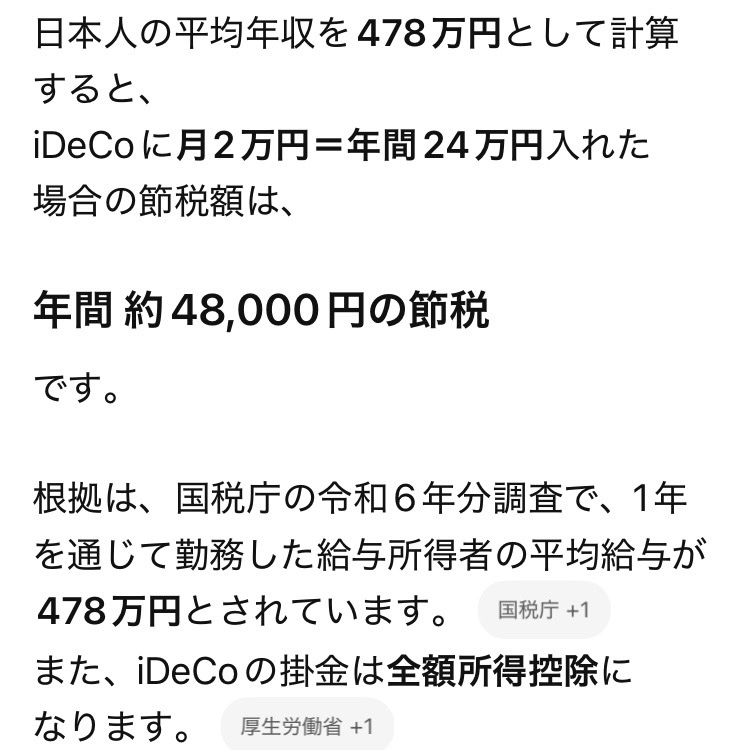

@yumeneko_money 確かに税制面で見ると、iDeCoの節税メリットはかなり大きいですね。退職金が少ない人ほど所得控除の恩恵を先に活かすのは合理的だと思います。

ただ、資金が60歳まで引き出せないのは現実的な課題ですね。やはり自分のキャッシュフローの状況を見ながら判断する必要があると思います。

日本語

誰も言わないので言っちゃいますが...

退職金が0〜500万円の人はNISAよりiDeCo先にやった方がいいですよ!

ゆめねこ┃要約家@yumeneko_money

「新NISA、よくわからないから怖い」って人。 SBI証券のランキングTOP10ぜんぶ買ってみたので、儲かるか損するか経過をすべて公開します。月1万円投資したらいくらになるのか。120万円かけて1年間検証。よく聞くオルカンやS&P500よりもリターンが大きい銘柄があるかもしれない...。こうご期待っ!!

日本語

ホルムズ海峡の安定は原油サプライチェーンに直結します。リスクが緩和すれば、エネルギー価格や関連銘柄にも影響が出そうですね。😅

高市早苗@takaichi_sanae

今般、ペルシャ湾に滞留していた日本関係船舶1隻が、4月29日、ホルムズ海峡を無事通過し、ペルシャ湾外へ退避し、日本へ向けて航行していることを確認しました。 当該船舶には、3名の日本人乗組員が乗船しています。 我が国はこれまで、日本を含む全ての国の船舶について、ホルムズ海峡における自由で安全な航行が早期に確保されることが重要であるとの立場から、あらゆる機会を捉えてイランに対して働きかけを行ってきています。 私自身も、ペゼシュキアン大統領に対して、こうした我が国の立場を申し入れました。 政府としては、邦人保護の観点を含め、今般の日本関係船舶の通過を前向きな動きとして受け止めています。 我が国としては、残りの日本関係船舶を含め、全ての国の船舶がホルムズ海峡を自由で安全に通過できるよう、引き続きイラン側に働きかけてまいります。

日本語

@traderyamamoto 売上は伸びているけど利益がコストに食われている。これは経営レバレッジの低下を示しています。

次に重要なのは「売れるか」ではなく「稼げるか」です。

日本語

OLC オリエンタルランド 決算を受けてPTS下落中😈

売上高成長率2.8% 利益成長はマイナスな通期予想だしてきましたね💁♂️

マイナス成長な会社がPER35ってのは普通はおかしいけどね😈

専業投資家ヤマモト資産60億@traderyamamoto

OLC オリエンタルランド 58万株 14億円空売りベット参ります❗️😤 通期予想は5%増くらいでお願いよっ🥺

日本語

@chawan_wabita 株主優待は保有体験を良くしてくれますが、最終的に株価を決めるのは業績成長と収益力。短期は感情、長期はファンダメンタルですね。

日本語