Sabitlenmiş Tweet

@ReutersJapan 利上げ。

株価、不動産は、異次元緩和でずっと前から上昇済み。

円が増えすぎて円安が始まり、消費者物価も上がり始めた。

ついには一部企業の賃金まで上がり始めた。

これからは給料を上げられる業界、会社に人が移らないといけない時代になるのか。

日本語

すぴか

4.2K posts

@cc100j

歴史的な経済情勢変化を感じ、2008年から続けたインデックス投資から完全離脱し、お金について調べるアカウント。 世界の金本位制が終わってたった100年、為替の変動相場が始まってからたった50年。40年下がり続けた世界の金利はどこまで上がるのか。

少し前にXで「国債をたくさん発行しても国民がつけを払う日は一生来ない」という投稿があった。 いまの債券市場を見てごらん。血の海だよ。

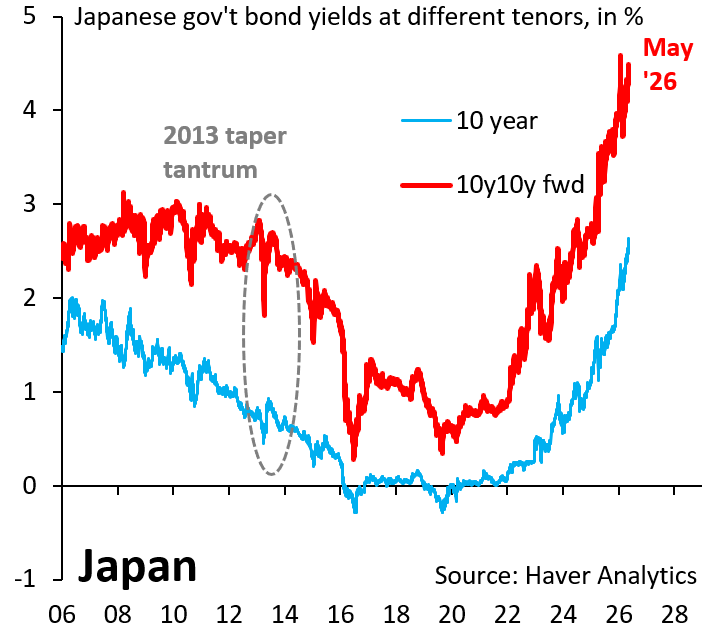

日本国債30年利回りの4%突破、かなりやばいのでは。住宅ローンの上昇もキツいですが、市場の最大リスクは「円キャリーの巻き戻し」でしょうね。 日銀のその場しのぎの政策と、膨らむ財政赤字のせいで、完全に足元を見られています。もっと早く断固たる方向性を世界に示すべきでしたね。

Google親会社、初の円債5765億円 海外企業で過去最大 nikkei.com/article/DGXZQO…

「介入が効かないことは分かっていた」というのが市場の総合的な評価のようだ。 「頻繁に介入はできない。次は155円を超えて円高に持っていくような規模になるだろう」。 GWの薄商いの中10兆円使っても155円で止まった。次はそれを超える効果を狙うという。遥かに大規模な円買いが必要となるのではないか。 155円に円売りの壁 介入効果弱める輸入企業:日本経済新聞 nikkei.com/article/DGXZQO…

雇われの庶民ではないというのを「特権階級もしくは企業の経営者・役員」と定義すれば統計的に見て日本の約96%が「庶民」であることには注意したい。 参照: 社会学者橋本健二氏が提唱する『現代日本の「新しい階級社会」の構成』