@raoullll___ @cortisquared L'économie française n'est pas détruite (arrêtez 5 minutes) et ils votent effectivement contre toute économie. Ils sont responsables aussi.

Français

Corti³ IS BACK

18 posts

@corticubed

Informaticien un peu trop politisé

@cortisquared Si seulement le bloc central avait pu redresser la situation économique des 10 dernières années pour qu'on puisse avoir une marge de manœuvre sur les taxe 🤡

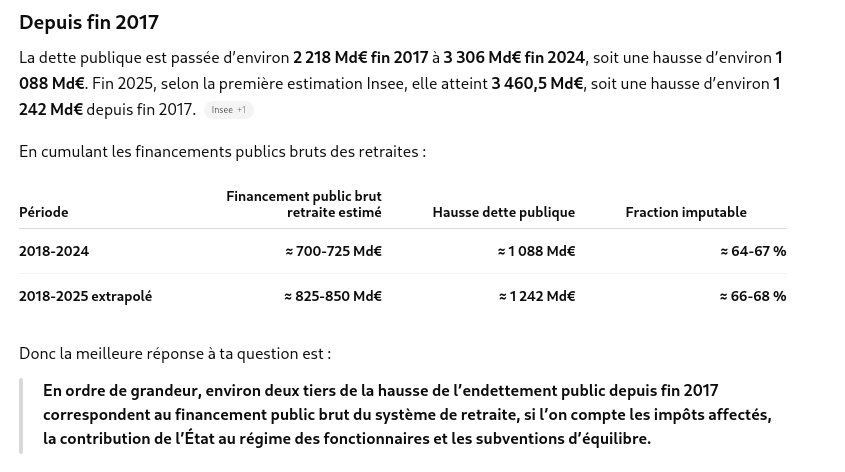

Vu qu'on a une proposition concrète de @cortisquared sur les retraites voici ce que j'en pense. En synthèse, il y a des idées intéressantes mais le bouclage macro est complètement défaillant et ça manque de chiffres ne serait ce que des ordres de grandeur. D'abord, il n'a pas posé le cadre avec une estimation du déficit des retraites. Je pose donc le mien pour raisonner : - environ 260 Md€ de cotisations retraites réellement perçues - ~40 Md€ d’exonérations de cotisations que je considère comme des cotisations normalement dues” mais artificiellement remplacées par de la fiscalité affectée - environ 400 Md€ de pensions versées. Donc à mes yeux, le déficit réel du système est plutôt de l’ordre de 100 Md€. Ensuite il propose différentes pistes : - hausse de la CSG des retraités, - suppression d’abattements, - désindexation, - recul massif de l’âge de départ, - puis sortie progressive de la répartition. Voyons les chiffres. Pour la CSG normale sur les pensions, les estimations DSS/Sénat tournent autour de 11,3 Md€. Cette piste m'ennuie car la CSG n’est pas censée financer les retraites contributives. Elle sert normalement à financer le coût social global des seniors même s'il y a un reliquat tordu avec le FRR mais admettons pour le principe qu'on garde la somme. Pour les abattements fiscaux des retraités, si on parle de ceux sur les pensions, c'est environ 5 Md€. Cette piste m'ennuie aussi puisque l'IR n'est pas supposé payer les pensions car c'est de la fiscalité générale mais encore une fois admettons. Donc en étant généreux : 11 + 5 = 16 Md€. Il reste donc environ 84 Md€ à trouver. Là on a la vraie mesure : le recul massif de l’âge de départ. Economiquement c'est pertinent, moins de pensions versées, plus de cotisations encaissées. La vraie question est de savoir combien ça rapporte concrètement en reportant d'un an l'âge de départ car il faut distinguer les effets bruts (cotisations / pensions), et les effets nets (impacts sur tous les prélèvements et prestations hors retraites vu que si on est actif, on peut aussi toucher le chômage, d'autres prestations...). Corti parle de 15 Md€, je trouve ça beaucoup trop élevé ou alors il faut qu'il explique son calcul Moi je trouve dans le rapport de la Cour des comptes sur les retraites qu'un décalage à 65 ans améliore le solde retraite d’environ 8,4 Md€. C'est le chiffre que je vais donc retenir, et ça donne donc 10 années de recul pour obtenir 84 Md€ donc concrètement un âge légal autour de 74 ans. Je passe sur la faisabilité politique mais je fais simplement remarquer que ce n'est pas du tout neutre sur l'appareil productif. 10 années de report, c'est 10 cohortes supplémentaires maintenues sur le marché du travail alors qu'on a 45 cohortes actives. C’est gigantesque. On parle d’un choc de plus de 20 % sur la structure potentielle de la population active. Sans même parler de gâteau du travail, comme un syndicaliste, les entreprises auront une énorme adaptation à faire pour en tenir compte. Peut-être que Corti imagine que c'est progressif mais ce n'est pas ce que je comprends puisque c'est la mesure phare donc je suppose que c'est pratiquement en instantané du jour au lendemain avec aucune période d'aménagement. Si c'est progressif, ça veut simplement dire que le déficit continue donc il faut revoir les chiffres en conséquence. Maintenant concernant le modèle cible. Répartition : 15 % du salaire brut jusqu’à 1,5 SMIC pour la répartition. Ca se tient, c'est une répartition plafonnée et recentrée sur un socle minimal mais il manque trop de détails. C'est notamment quel pension cible au final si on est au plafond ? Par ailleurs, je ne comprends pas la contribution de 1 à 2 % au-delà du plafond qui n'ouvre aucun droit. Si ça n'ouvre rien c'est un impôt et c'est de facto de la solidarité des plus fortunés pour les moins fortunés. D'ailleurs pourquoi 1 ou 2 % ? Ca donne un peu l'impression d'une ressource extra pour que le bouclage tienne. Sur la capitalisation, ça se tient beaucoup plus : - PER défiscalisé, - abondement employeur, - responsabilisation individuelle avec une philosophie cohérente, chacun se débrouille et tant pis pour vous si vous ne défiscalisez pas, - conseil retraite obligatoire, On aurait aimé avoir une estimation de l'impact fiscal du PER sur l'IR mais admettons que cela ne soit pas significatif. En synthèse, il y a des intuitions intéressantes mais ça reste une proposition sur X et ça ne démontre pas du tout le travail de quelqu'un qui est allé jusqu'au bout pour produire un modèle complet avec un bouclage macro solide car pour ça il faut vraiment des chiffres.