Sabitlenmiş Tweet

公認会計士のKENです。

受験時代、僕は合格まで4年かかりました。

遠回りしまくりです。

・理解しろと言われても意味不明(講師にイライラ)

・覚えてもすぐ忘れる

・暗記パワープレイ連発

・結果、何がわからないかもわからない

全部経験しました。

そして合格後、実務(監査・税務・コンサル)で10年揉まれ、

さまざまな論点のイメージ力・解像度が格段に高まりました。

だから今は、

「誰でも理解できる・腹落ちする言葉」で

会計・監査・企業法を解説しています。

✔ 一言で本質を言語化

✔︎脳が記憶しやすい言葉で

✔ 暗記に頼らない理解

✔ 実務とつながる知識

を発信。

「もっと早く知りたかった」

「予備校の講義だけじゃこの論点理解しきれない」

そんな内容を解説していきます。

フォローすると

遠回りが減ります。

noteもやっているので覗いてみてください。

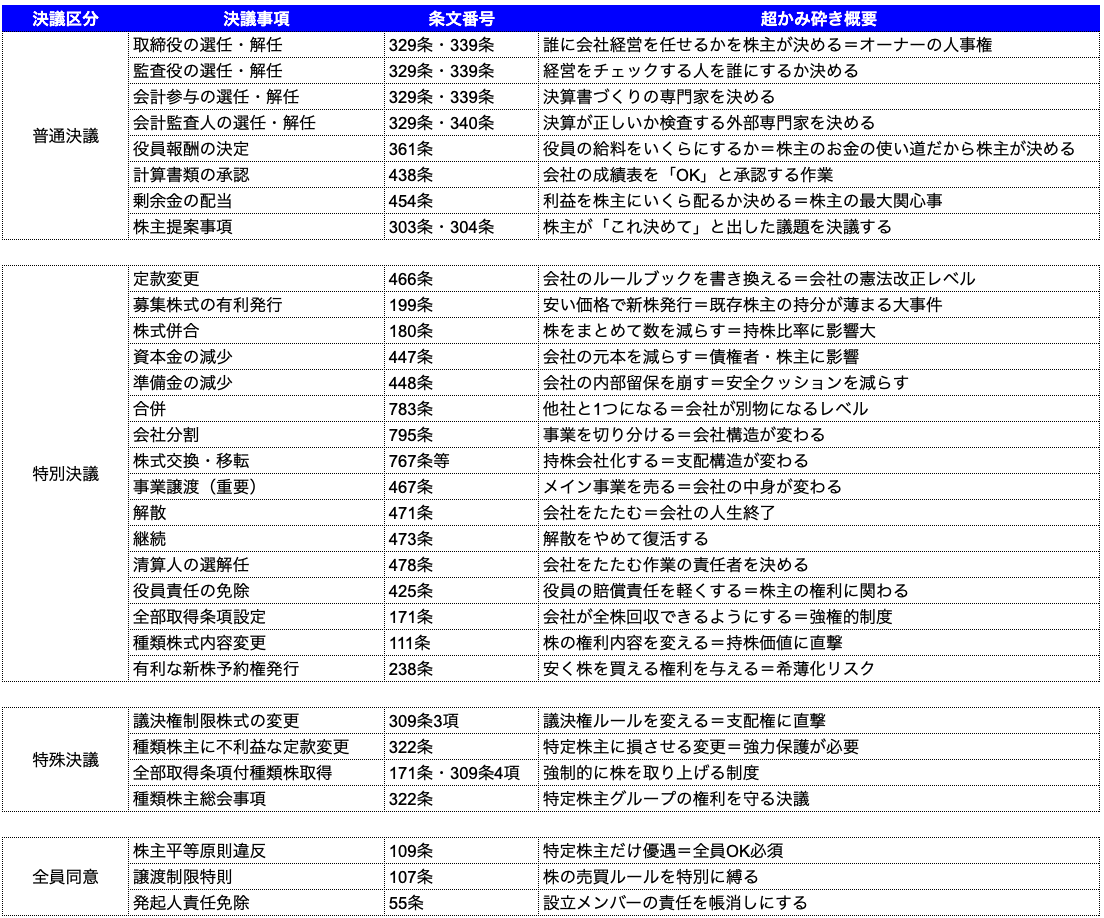

下記は、

⭐︎株主の権利である

「議決権で決議できる事項ー超噛み砕きまとめ」👇

(こんな情報をお届けしていきます。)

日本語